30.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Глобальная ESG-повестки получила настолько широкое развитие, что игнорировать ее «себе дороже». В этой связи российские правительство и ЦБ ускоренно принимают меры для трансформации отечественного бизнеса

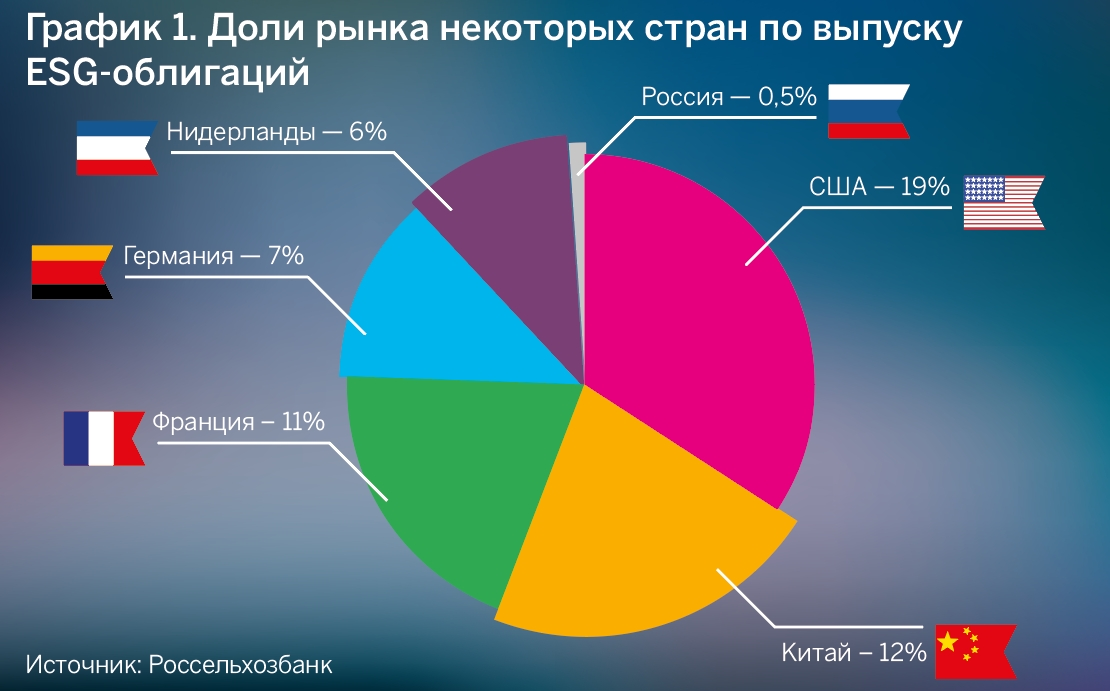

Для банковского сообщества внедрение принципов устойчивого развития (УР) означает как приток в сектор инвестиций, так и новые возможности и ограничения по кредитованию отдельных клиентов и целых отраслей. Внедрение механизмов УР в России проходит по традиционной схеме: сначала явление долго игнорировали на всех уровнях власти, затем поняли, что такая стратегия ведет в тупик. По статистике, в 2020 году мировой рынок устойчивого финансирования перешагнул отметку в 1,3 трлн долларов, причем только за прошлый год в различные инструменты (бумаги и фонды) было вложено порядка 380 млрд долларов. Российский рынок в 2020 году «дорос» до 2 млрд долларов, однако спрос на зеленые бумаги в «Эксперт РА» оценивают как неустойчивый.

В 2020 году процессы начали ускоряться, в частности приступил к работе сектор УР Московской биржи (MOEX). Параллельно обсуждение и внедрение ESG-повестки происходило и на уровнях различных объединений: РСПП, АБР, а также в госкорпорации ВЭБ.РФ, работающей в связке с правительством над созданием правил игры.

Значительная роль в формировании новой «зеленой» реальности отведена и ЦБ. Весной 2021 года в Москве прошли две конференции, участники которых с разных ракурсов обсуждали успехи и сложности переходного этапа. В том числе о целях, сроках и механизмах их реализации рынку рассказывали представители ЦБ РФ.

Так, в конце марта на мероприятии «Будущее рынка устойчивого финансирования в России» Виктория Степаненко, заместитель директора департамента корпоративных отношений Банка России, сообщила, что наша страна должна показать миру, как учитывать цели УР. Для этого ЦБ стремится устанавливать комплаенс на уровне мировых стандартов.

Банк России разработал в 2020 году рекомендации по ответственному инвестированию, напомнила она. Они адресованы в первую очередь институциональным инвесторам и показывают, как учитывать и использовать цели УР в своей деятельности. На подходе — рекомендации по раскрытию нефинансовой информации, позволяющие максимально учитывать ESG-риски (в их основе — стандарты ЕС, Великобритании, Новой Зеландии). Подобные рекомендации сейчас вводят во многих странах, и до конца полугодия они будут выпущены у нас, сообщила Виктория Степаненко.

Практика раскрытия нефинансовой информации пока свойственна в основном крупным компаниям с участием иностранных акционеров, но в ЦБ надеются на ее активное развитие.

Спустя месяц в ходе конференции «ESG и устойчивое развитие» Андрей Якушин, начальник управления развития корпоративных отношений департамента корпоративных отношений Банка России, рассказал о работе внутри регулятора.

Помимо рабочей группы по финансированию УР на уровне руководства в ЦБ действуют пять подгрупп. Они отвечают за развитие новых инструментов в России (зеленые и социальные облигации уже представлены в России). Занимаются проработкой новых форматов, появившихся недавно даже на зарубежных рынках: это переходные климатические бумаги и облигации, привязанные к целям УР. Решают вопросы развития зеленой ипотеки, развития стимулов для внедрения инструментов УР. Есть и группа, работающая с оценкой ESG-рисков, макро- и микроэкономическим стресс-тестированием, связанным с климатическими рисками. Одна из групп занимается корпоративным управлением и раскрытием информации. Также идет работа, связанная с возможным введением транснационального углеродного налога в ЕС, разрабатываются меры, которые Россия может этому противопоставить, развивается торговля углеродными единицами.

Поскольку сам Банк России стремится стать зеленым, одна из подгрупп занимается формированием подходов, которые помогут ему внести вклад в цели УР.

В разработке ЦБ сейчас также рекомендации для советов директоров (СД) по учету ESG-факторов в деятельности ПАО. Они будут изданы в текущем году, сообщил Андрей Якушин.

В связи с развитием ESG-повестки меняются не только предпочтения и установки инвесторов, но и риски. Климатический риск сейчас— системный, его невозможно диверсифицировать, подчеркнул Андрей Якушин. Свои выводы он проиллюстрировал данными, опубликованными в середине апреля SASB (НКО «Совет по стандартам бухгалтерского учета в области устойчивого развития»): 68 из 77 отраслей подвержены влиянию климатического риска — это 89% рыночной капитализации индекса S&P Global 1200.

По мнению Андрея Якушина, за рамками традиционной оценки часто остаются существенные нефинансовые ESG-риски, легко трансформирующиеся в финансовые. Среди них — запрет на инвестиции в некоторые отрасли, страны и компании, а также отказ от краткосрочных решений в пользу долгосрочного УР.

Регина фон Флеминг, независимый директор МТС и Совкомбанка, согласилась с тем, что сложность повестки задают глобальные дискуссии о параметрах УР. Например, сейчас ядерная энергетика временно признана зеленой (хотя экологи ФРГ давно добились того, что немецкие банки отказались от финансирования таких проектов). Так, на решения банков в области кредитной политики влияют как установки международного сообщества, так и внутриполитические факторы.

«ESG-факторы уже включаются банками в оценку кредитоспособности заемщиков, как и в процедуры присвоения кредитных рейтингов», — сообщил Андрей Якушин.

В условиях формирования стратегий УР в публичных обществах важна позиция СД, в том числе работа независимых директоров, которые служат гарантами ESG-трансформации как для внешних стейкхолдеров, так и для внутренних. Жан Клод Кнебелер, руководитель направления по УР Центра международных и сравнительно-правовых исследований, независимый член совета по УР Группы«Газпромбанк», подчеркнул, что константой в процессе остаются полномочия лиц, входящих в СД, и их ориентированность на долгосрочные стратегии, включая повышение капитализации в долгосрочной перспективе. Но новый подход сталкивается общепринятой политикой ежеквартальной отчетности и краткосрочных KPI, уверен эксперт. Сейчас наблюдается возврат к ранее распространенной практике долгосрочного планирования. «Политика сводится к очень простым вещам: вы отвечаете на вопрос, нужна ли вам устойчивая или неустойчивая компания», — уверен Жан Клод Кнебелер.

Ситуация потенциально конфликтная, поскольку члены СД вынуждены прибегать к критике топ-менеджмента, задавая им вопросы относительно устойчивости их деятельности на долгосрочную перспективу. В этой связи важны установки акционеров.

Регина фон Флеминг добавила: «Выстраивать стратегии в России сложно, потому что горизонт планирования — не больше пяти лет, в то время как инвесторам нужны большие сроки».

Жан Клод Кнебелер согласился: необходимо анализировать все риски — внешние (экологические, социальные, регуляторные, климатические) и внутренние (отношение к персоналу, гендерная политика). Но управление риском не означает, что его надо свести к нулю, так как в такой ситуации в районе нуля может оказаться и прибыльность компании, предупредил он.

Регина фон Флеминг отметила, что в российской практике у СД востребованы внешние эксперты и покупка ноу-хау, что позволяет ускорить ESG-трансформацию. «Я вижу жесткое желание правительства и регулятора работать с этой темой. Темпы внедрения ESG-повестки будут быстрее, чем в Европе, включая Германию», — считает она.

Юлия Титова, советник председателя правления МКБ, согласна с ней: «С точки зрения практических требований и регламентов мы идем не с таким уж большим гэпом и быстро обойдем лидеров передового опыта в ESG».

Но нужна ли господдержка для ускорения перехода к модели УР? Павел Митрофанов, управляющий директор по корпоративным и суверенным рейтингам «Эксперт РА», опираясь на коллективное мнение участников рынка, сделал вывод, что отсутствие господдержки тормозит достижение устойчивого эффекта развития на MOEX. «Рынок пока не оценивает зеленые ставки, и, для того чтобы получить эффект для инвесторов и эмитентов, нужна компенсация расходов эмитентов. Тогда зеленый бонд будет дешевле обычного. А для инвесторов нужна поддержка в виде освобождения купонов по зеленым бондам от налога на доходы», — сказал он на конференции по ESG-финансированию.

Есть и противники господдержки. «Мы видим, что реально зеленые проекты экономически выгодны. По портфелю Европейского банка реконструкции и развития окупаемость энергоэффективных проектов составляет 2-4 года. Какая поддержка нужна?» — возразил участникам рынка Михаил Бабенко, директор программы «Зеленая экономика» Всемирного фонда дикой природы.

Сейчас нет консенсуса по вопросу, приносят ли зеленые финансовые инструменты большую доходность, но в целом, такие результаты фиксировались в международных исследованиях, отметил Андрей Якушин.

По данным Павла Митрофанова, в мировой практике ставка на инструменты УР снижается на 10–20 и даже чуть больше базисных пунктов. Анна Кузнецова, зампред правления РСХБ, где ESG-принципы активно внедряются, подтвердила приведенные параметры, но считает, что господдержка необходима. «В России внутренние инвесторы пока не сформированы. Инвесторы голосуют сердцем, но им нужны дополнительные стимулы, особенно на старте развития направления», — уверена она.

По мнению Михаила Бабенко, важна информационная составляющая: надо донести до потребителя, какая ценность стоит за его покупкой.

В «Эксперт РА» по данным опросов видят, что именно крупные банки задают темп на рынке устойчивого финансирования. ESG-оценку заемщика к концу текущего года планируют внедрить 53% из них, а 40% готовы установить KPI на ESG-инвестиции, сообщил Павел Митрофанов. Но корпораты отстают: 80% не имеют стратегии УР, а 84% — ESG-рейтингов.

Анна Кузнецова заявила о необходимости развивать не только зеленые бумаги, но и фонды (по аналогии с ETF). В частности, она предложила институтам развития подумать над созданием фонда, куда могли бы заходить пенсионные деньги.

По паевому фонду, который РСХБ запустил совместно с РСПП на MOEX, банк проводит еженедельную оценку и видит, что капитализация компаний, ориентированных на ESG-развитие, растет втрое быстрее, чем у компаний, которые не уделяют этой теме внимания. У российских эмитентов акций, работающих по стандартам ESG, есть возможность привлечь иностранных инвесторов, убеждена Анна Кузнецова.

А Владимир Потапов, глава компании «ВТБ Капитал Инвестиции», заявил, что, согласно опросам, уже сегодня 25% инвесторов учитывают факторы ESG-инвестирования, 55% — планируют их применять, и лишь 20% говорят, что не намерены их учитывать. Компании, не соответствующие требованиям инвесторов, будут терять деньги, считает он.

Старший вице-президент по ESG «Сбера» Татьяна Завьялова сообщила, что оформлена одна кредитная линия, где ставка привязана к ESG-показателям, — «АФК Системе», на сумму 10 млрд рублей. «Масштабно и массово такие проекты могут быть реализованы при механизмах господдержки», — уверена она. Пока в банке стараются «применять мягкое стимулирование клиентов». А поскольку 60% российского бизнеса взаимодействует со «Сбером», банк — эффективный трендсеттер, помогающий клиентам и партнерам понять критерии и подходы работы в соответствии с ESG-рейтингами, заявила Татьяна Завьялова. Идет пилотный проект, в рамках которого с помощью анкетирования клиенты получают знания, а банк формирует ESG-индикаторы.

В «Сбере» выстраивается система управления ESG-рисками, стресс-тестирования с учетом экологических факторов. Создается внутренняя платформа, где будет размещена информация обо всех ESG-продуктах и инициативах. К 2023 году должна быть завершена работа по полному ESG-скорингу.

В соответствии со стратегией УР меняются и подходы к управлению в самом «Сбере», проводится ревизия активностей. Банк выстраивает и механизм зеленых закупок: к каждому договору подписывается приложение с перечнем параметров в области УР и ESG-практик, но пока ограничений закупок в соответствии с ESG-факторами нет.

Отдуваться за госорганы по вопросам устойчивого финансирования на профильном мероприятии пришлось Дмитрию Аксакову, вице-президенту ВЭБ.РФ. В госкорпорации уже более года занимаются разработкой методических рекомендаций по зеленому финансированию как части ESG-повестки. Поскольку международные зеленые стандарты спорные, в ВЭБ.РФ разрабатывают собственные количественные критерии и соответствующие меры поддержки проектов, признанных таковыми по российским стандартам (таксономия), рассказал он.

«Мы вначале опирались в работе на международные подходы. Но советуясь с рынком и госорганами, стали опираться и на российские национальные приоритеты. Разработаны методические рекомендации, модели и методики верификации», — сообщил Дмитрий Аксаков.

По его словам, среди признанных в России направлений трансформации некоторые не обозначены на международной арене, но крайне важны. Например, проекты в нефтегазовой отрасли, которые не могут быть охарактеризованы как зеленые, но могут давать значимый экономический эффект. Их обозначили как переходные.

Поддержка проектов возможна в виде налоговых льгот, субсидий по купонным платежам по облигациям или процентным платежам по кредитам, а также послаблений со стороны ЦБ, рассказал Дмитрий Аксаков.

Серьезной проблемой мирового рынка зеленых проектов остается гринвошинг — пользуясь различиями в методологиях оценки рисков и присвоения ESG-рейтингов, недобросовестные предприниматели под видом зеленых проектов привлекают финансирование. «Попадание компании в ESG-рейтинг не делает ее зеленой», — описал проблему Михаил Бабенко.

Владимир Потапов уверен, что в «ВТБ Капитал Инвестиции» нащупали пути решения этой проблемы. Созданы два фонда ответственного инвестирования: фонд акций и фонд облигаций со встроенной благотворительностью. «Политика компании — ответственное инвестирование. Придется кому-то отказывать. Будет много споров, жалоб и звонков "наверх". Это ломка, которую нам предстоит пройти в ближайшие два года», — заявил Владимир Потапов. Он не исключает, что скоро придется искусственно создавать банки, предлагающие инвестирование компаниям, не соответствующим ESG-критериям.

Отсутствие единых подходов к оценкам и рейтингам — тема, волнующая как рейтинговые агентства, так и регуляторов, согласилась Виктория Степаненко, и унификация подходов — задача, которую предстоит решать в ближайшее время.

Тем не менее Андрей Якушин считает, что риски при работе ESG-инструментами все равно ниже, чем для обычных инструментов.

Работа над стандартами и рекомендациями в период перехода к ESG-инвестированию — процесс практически безостановочный. Так, в начале 2021 года принято решение о создании единых стандартов раскрытия информации на базе IFRS (Совета по международным стандартам финансовой отчетности), и в ЦБ готовы к коррекции российских документов.

Во сколько банку обойдется кибератака

Во сколько банку обойдется кибератака

Несколько часов незамеченной кибератаки могут стоить банку миллионов: остановить платежи, вывести из строя ключевые системы и спровоцировать отток клиентов. Но конечный ущерб зависит прежде всего от того, насколько быстро команда обнаружит злоумышленника, локализует атаку и восстановит работу сервисов. Как минимизировать риск и подготовить команду к реальным атакам?

ФИНЛИГАЛ Антироссийские санкции в финансовой сфере

ФИНЛИГАЛ Антироссийские санкции в финансовой сфере

В условиях сохраняющейся геополитической напряженности западный санкционный режим в отношении России продолжает продолжает ужесточаться, и основным вектором развития становится не столько расширение секторальных запретов, сколько детализация механизмов контроля и противодействия обходным схемам. Санкции окончательно перешли в фазу перманентного «экономического сдерживания» с акцентом на финансовую сферу как наиболее эффективный рычаг давления