29.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Банкиры не торопятся тратить деньги на высокотехнологичное оборудование в зонах самообслуживания. Оно слишком дорого стоит, часто ломается, а клиенты и так безропотно стоят в очередях к банкоматам. И лишь отдельные игроки понимают: инновационное оборудование — это еще один шаг к позитивному имиджу в глазах клиента

Непрерывный банкинг в формате 24х7 — это тренд банковской системы последних лет. Новый лозунг современного финансиста: офис банка будущего — это офис, где все молчат. При этом зоны самообслуживания при отделениях российских банков остаются такими же, как в начале тысячелетия. Отечественные игроки не торопятся внедрять инновации. Причин тому несколько. Во-первых, проблема в клиентах. Психология россиянина такова, что ему зачастую проще и удобнее пообщаться с сотрудником банка, чем пытаться понять интерфейс банкомата или инфокиоска.

Во-вторых, большинство кредитных организаций за счет вывода самых популярных услуг в зоны самообслуживания преследуют лишь одну цель — сократить расходы на одного клиента, переориентируя его на более дешевые каналы коммуникации, а не сделать его пребывание в банке удобным и приятным. И потому лишние расходы банкирам ни к чему. В-третьих, высокотехнологичные зоны с современным оборудованием — это уже имиджевый элемент в бизнесе банка. А большинство отечественных кредитных организаций пока не доросли до настоящего позиционирования своего бренда.

И, наконец, российский банкинг очень консервативен. Большинство высокотехнологичных новинок еще не опробовано в нашей стране, и их целесообразность под вопросом. Банкиры ждут результатов действий немногих смелых игроков, которые готовы рисковать — ради имиджа или ради привлечения молодой платежеспособной аудитории, которая активно пользуется достижениями современных технологий.

По словам Дмитрия Орлова, вице-президента Первого республиканского банка, отдельные инновационные элементы появляются только у тех игроков, которые имеют возможность идти в авангарде и внедрять новые решения. В случае востребованности технологии остальные участники рынка следуют за ними. Причина очевидна: новации в первую очередь влияют на имидж и пока не станут необходимостью, считает он.

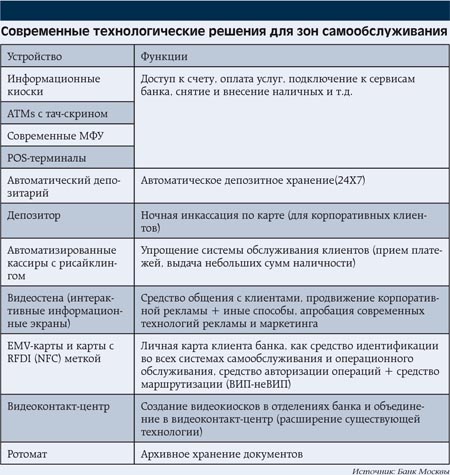

Сбербанк презентовал «Офис будущего» еще два года назад. В феврале этого года Банк Москвы открыл Digital Office. Но пока этими двумя офисами на всю Россию все и ограничивается. А ведь список оборудования, которое можно уже сейчас установить в зоне самообслуживания, уже давно не исчерпывается только банкоматом и инфокиоском (см. таблицу). Условно его можно поделить на три категории:

• связанное с продажами и маркетинговыми технологиями (инфокиоски с тачскрином, личный кабинет клиента, интерактивная персонализированная реклама и спецпредложения и прочее);

• оборудование для повышения уровня безопасности (биометрия, отпечатки пальцев и так далее);

• оборудование для удобства клиентов (видеоконтакт-центр, ротоматы, автоматический круглосуточный депозитарий и подобное).

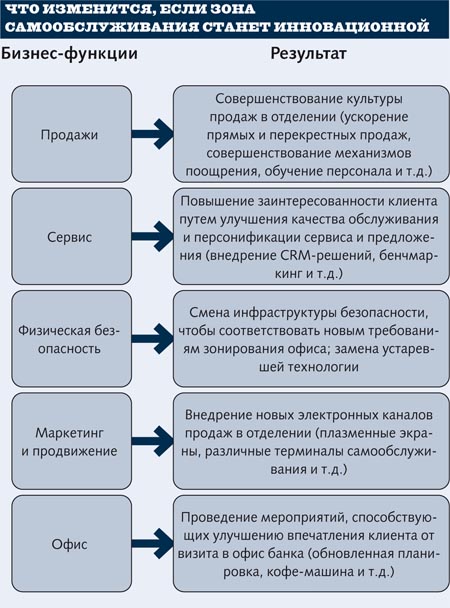

Хорошая зона самообслуживания — это не только сокращение расходов на персонал. Хотя с точки зрения сервисных операций можно высвободить половину персонала отделения (при стандартном формате в 8–10 человек).

Офис банка будущего — это офис, где все молчат

Если зона выполняет функцию кросс-продаж, то речь идет не только об экономии, а о существенных доходах от такого канала, говорит Юлия Мельц, директор департамента розничных продаж ЮниКредит Банка. Эффективность персонализации в зоне самообслуживания значительно выше, чем по стандартному предложению. Еще один плюс — низкая стоимость интерактивного маркетинга. Кроме того, этот канал коммуникации с клиентом очень гибкий — в зависимости от реакции потребителя можно корректировать свои предложения. При грамотном подходе к рекламе продажи могут существенно вырасти при минимальных затратах со стороны банка.

Однако большинство банков не пользуются этими преимуществами. Максимум, что можно увидеть в зонах, где стоят банкоматы и киоски, — это старые добрые бумажные буклеты, баннеры при входе или внутри и рекламу на экране банкомата. И совсем малый процент розничных игроков использует в работе с клиентом личный кабинет, который не только расширяет функции для самостоятельного обслуживания, но и открывает широкий и личный канал коммуникации к каждому клиенту. А ведь многие маркетологи считают, что это единственный эффективный формат общения с клиентом. И он должен быть одинаковым для всех каналов ДБО, будь то интернет-банкинг, банкомат или мобильный банк.

«Наш банк в зоне самообслуживания размещает рекламные материалы, описания продуктов и услуг. Технологии по персонализированному маркетингу широко не используются», — говорит заместитель председателя правления СДМ-Банка Вячеслав Андрюшкин.

В Кредит Европа банке подошли чуть более творчески. Кроме рекламы на мониторах в ближайшее время банк планирует запустить сервис, позволяющий записывать контакты клиента, который хочет получить подробную информацию по какому-либо продукту или услуге.

К сожалению, это типичные ответы большинства банков. Действительно, подтверждает Дмитрий Орлов (ПРБ), сейчас подобными технологиями пользуются всего несколько игроков. По его мнению, о результатах говорить пока рано. «Внедрение технологии в законченном виде — достаточно дорогостоящий проект, а отдача не всегда очевидна, поэтому немногие могут себе это позволить. По крайней мере сейчас», — говорит он. И также признается, что ПРБ пока не использует интерактивный маркетинг, хотя находит эту идею весьма интересной и перспективной.

Создавая зону самообслуживания в отделении, банки стремятся сделать более удобным обслуживание самих устройств, зачастую весьма дорогостоящих, а также подстраховаться от вандалов и мошенников.

Эффективность персонализации в зоне самообслуживания значительно выше. Еще один плюс — низкая стоимость интерактивного маркетинга

Функционал зоны в первую очередь зависит от того, где она размещена, — 24?7 в публичных местах или в офисе банка с доступом по карте и видеонаблюдением, уточняет Владимир Мишугин, управляющий директор блока IT Банка Москвы. Вряд ли клиент будет пополнять карту или погашать кредит в открытой зоне. В зонах самообслуживания банка он сможет выполнять любые операции: там, как правило, стоят камеры видеонаблюдения, а вход ограничен — только по карте банка.

Казалось бы, оснащение таких зон, к примеру, биометрическими индикаторами помогло бы сократить риски. Однако большинство банков такие методы, как сканирование лица или отпечатки пальцев в зонах самообслуживания, не используют совсем. «Отпечатки могут использоваться в депозитариях банка, в хранилищах с большим количеством ценностей — здесь такие меры могут быть оправданы. Для систем самообслуживания они бессмысленны, поскольку мы заинтересованы в том, чтобы банкоматами пользовались клиенты и других банков», — считает заместитель председателя правления СДМ-Банка Вячеслав Андрюшкин.

Его поддерживают коллеги из Кредит Европа Банка, но по совершенно другой причине. По их мнению, способы идентификации клиентов в виде сканирования лица или отпечатков пальцев бесперспективны, поскольку банк не имеет возможности хранить такие данные.

А вот Дмитрий Орлов (ПРБ) уверен: новые способы распознавания клиента — тренд ближайшего будущего, который уже сейчас проявляется в отдельных услугах, например, интернет-банке. «Возможно, что сейчас по соотношению цена – снижение риска подобные способы не оптимальны, но в будущем указанные подходы будут востребованны и найдут широкое применение», — прогнозирует он.

В Банке Москвы рассказывают, что в новом «цифровом офисе» частично биометрию уже используют — для доступа в зону автоматического депозитария и к ячейке. Кроме того, планируют когда-нибудь ввести такую идентификацию как на месте операциониста, так и на устройстве самообслуживания. Правда, как отмечает Владимир Мишугин, «есть требования платежных систем, регуляторов и многое другое. Так что пока это только исследования, которые могут получить развитие в будущем». Возможно, если уладится вопрос с персональными данными, тема внедрения биометрических датчиков станет более востребованной среди банкиров.

Почти все розничные банки в один голос говорят о том: зона самообслуживания должна быть удобной и понятной. Она должна соответствовать трем правилам: easy find, easy get, easy use, считают в Кредит Европа Банке. «Клиент не должен гадать и блуждать в различных картинках интерфейса, например в интернет-банкинге, банкомате, инфокиоске или мобильном банкинге. Основная концепция — привычная последовательность движений для осуществления операций», — конкретизирует проблему Владимир Мишугин (Банк Москвы).

Операция в банкомате по платежу или переводу средств занимает не более 3–5 минут. Исходя из того, что устройств несколько и они могут обслуживать клиентов одновременно, при наличии в зоне семи устройств ее пропускная способность — 100 клиентов в час. Сколько для этого требуется сотрудников, зависит от их сноровки, быстродействия банковской системы, удобства ее интерфейса.

Зона самообслуживания должна соответствовать трем правилам: easy find, easy get, easy use

Однако не все банкиры готовы идти по этому пути. Ведь в зонах самообслуживания множества банков до сих пор отсутствует телефон для связи с call-центром в непредвиденных ситуациях. Да и круглосуточный центр телефонной поддержки есть далеко не у всех. А если клиент столкнулся с проблемой хотя бы раз, он больше никогда не будет пытаться использовать это устройство. Если проблемы повторились в разных точках, сервис станет ему не интересен в принципе.

Тут непременно возникает вопрос, непосредственно к зоне самообслуживания отношения, казалось бы, не имеющий: как банк работает с претензиями клиентов? Если есть call-центр, жалобы рассматриваются оперативно и все проблемы решаются на месте — клиент будет приходить еще не раз. Но если претензию банк может рассмотреть только в отделении и требует нескольких посещений, такой сервис никому не нужен, уверен Владимир Мишугин (Банк Москвы). Ведь полностью исключить сбои невозможно.

Если разделить все оборудование зоны самообслуживания на три группы — must have, желательно, возможно, то в первом случае это банкомат, желательно с расширенной функциональностью — прием наличных, обмен валюты, совершение платежей, телефон для связи с контакт-центром банка, сейф для возможности передать документы в банк. Вторая группа — информационные киоски или просто защищенные компьютеры для получения информации о продуктах банка на сайте, для входа в интернет-банк, для заполнения анкет и подачи заявок в электронном виде, а также автоматические сейфы для инкассации. Третья группа зависит от фантазии банка. Это и информационные интерактивные панели, и видеосвязь с оператором, и специализированные сервисные устройства и много чего еще. К сожалению, почти все игроки российского розничного рынка ограничиваются лишь первым пунктом, да и то со значительными ограничениями.