03.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Дистанционное банковское обслуживание (ДБО) включает в себя классический банк-клиент, интернет-банк, мобильный банк, внешние сервисы. Наряду с кастомной разработкой банки используют готовые коробочные системы. Рассмотрим их плюсы и минусы и выясним, как развивать ДБО на основе «коробки», нарастить функции и интегрироваться с партнерами

Ключевые преимущества уникального ДБО — это исключительные права на продукт, современный UX, масштабируемость и возможность быстро вносить изменения. Недостатки: значительный срок разработки по сравнению с «коробкой» и более высокие затраты — на первых этапах, поскольку постепенно стоимость снижается и может сравняться с расходами на кастомизацию «коробки». Лидеры рынка, такие как Альфа-Банк, «Тинькофф», Сбербанк, выделяют в своей структуре финтех-лаборатории, которые берут на себя управление IT-продуктом.

Коробочные решения — выбор большинства банков, которые ориентированы на работу в сегменте малого и среднего бизнеса. Обращаясь к опыту вендора, банки в короткие сроки получают готовый продукт, который уже содержит основные необходимые функции, а также шаблоны отчетов, наработки по безопасности, регламентным процедурам и др. В дальнейшем банк развивает ДБО собственными силами, если это позволяет лицензия, или обращается для доработки к вендору. Если банк свободен в выборе подрядчика, он может заказать услуги аутсорсера.

При этом «коробка» имеет свои недостатки и особенности. Банк вынужден покупать лицензию у вендора и получает не уникальное решение, а типовое. Масштабирование и кастомизация продукта занимают много времени, а накопление функций в коробочном решении негативно сказывается на UX. UX из «коробки» — это не ваш UX.

Мы, в SimbirSoft, помогаем банкам решить различные бизнес-задачи и развивать банковские IT-продукты для увеличения продаж, охвата, лояльности. Как правило, банки стремятся улучшить коробочное ДБО за счет создания уникального и удобного frontend (мобильного или web).

Важные задачи при модернизации — сократить срок выпуска продукта на рынок (time to market) и обеспечить безопасность своих наработок. Вендор может внедрить новые фичи по индивидуальному заказу, однако здесь есть два риска:

• банку приходится «ждать своей очереди»;

• вендор может перенять идею банка и включить в свой следующий релиз, который получат все пользователи «коробки».

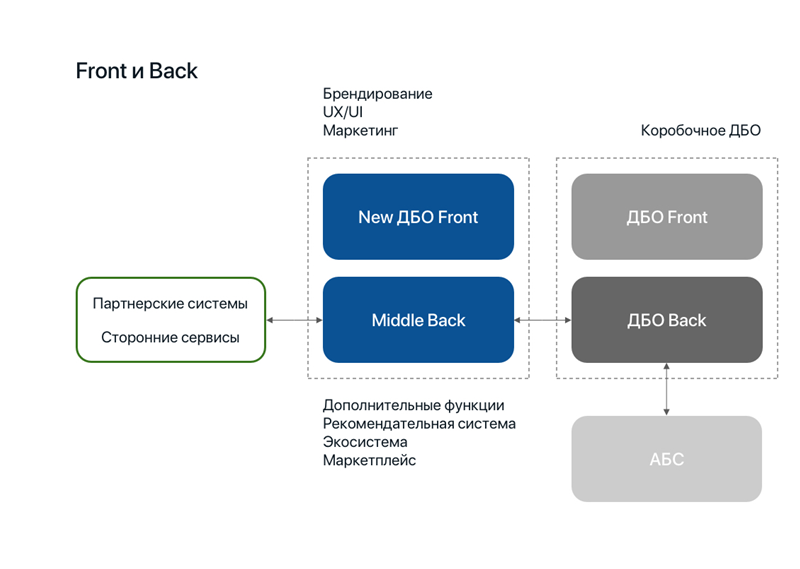

Обращаясь к опыту IT-компании, банк гарантирует конфиденциальность своих идей и ускоряет выпуск продукта. Одно из оптимальных решений здесь — разделить продукт на frontend (фронт) и backend (бэк). Не затрагивая «коробочный» бэк, который обеспечивает проведение транзакций, безопасность и выполняет другие базовые функции, мы дополняем фронт (если позволяет лицензия) или делаем новый красивый интерфейс с хорошим UX. В дальнейшем банк может:

• развивать frontend под задачи маркетинга и бизнеса;

• изменять frontend независимо от поставщика лицензии ДБО;

• самостоятельно совершенствовать UI/UX.

Мы создаем внешнюю прослойку backend (middle back), на которую можно «навесить» дополнительную функциональность, логику, интеграцию. Иными словами, мы преодолеваем ограничения стандартной «коробки». Используя такую связку, как «новый front + middle back», банк внедряет уникальные функции для расширения своих конкурентных преимуществ и развивает свое ДБО в соответствии с трендами, например создает экосистемы и пользуется таргетингом в целях улучшения обслуживания клиентов.

Реклама

Банковскую систему ждут 4–5 лет расхлебывания корпоративных долгов

Банковскую систему ждут 4–5 лет расхлебывания корпоративных долгов

Почему реструктуризации кредитов достигли опасной черты, какие отрасли вошли в «красную зону» и почему передел собственности не оздоровит экономику, а лишь убьет конкуренцию — об этом генеральный директор аналитического центра «БизнесДром», шеф-редактор «Б.О» Павел Самиев в кулуарах Финконгресса ЦБ поговорил с Александром Сараевым, первым заместителем генерального директора рейтингового агентства «Эксперт РА»

Чего ждет бизнес от цифрового рубля и готовы ли к этому банки

Чего ждет бизнес от цифрового рубля и готовы ли к этому банки

С 1 сентября 2026 года цифровой рубль переходит из пилотного проекта в практическую плоскость. Крупнейшие банки должны обеспечить клиентам доступ к операциям с новой формой валюты, а часть компаний — возможность принимать оплату цифровыми рублями