24.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

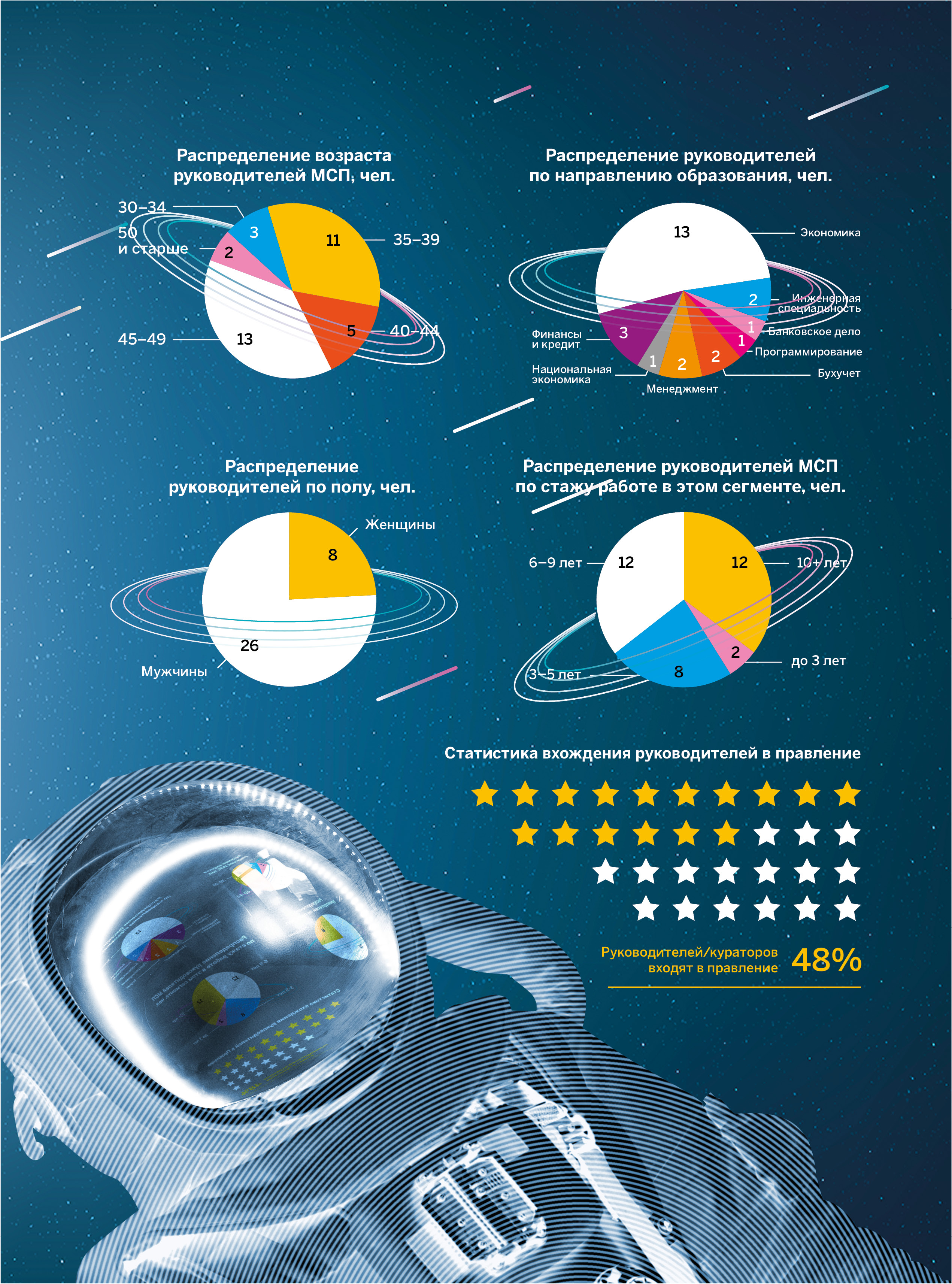

Второй ежегодный рейтинг топ-менеджеров подразделений МСП российских банков

Весной 2022 года стартовали масштабные программы поддержки кредитования МСП: банки и заемщики активно взаимодействовали и наращивали программы. По данным ЦБ, за семь месяцев 2022 года банки выдали кредитов МСП на сумму более 6 трлн рублей, а портфель кредитов составляет 8 трлн и продолжает расти. Сочетание льготных программ и собственных решений банков повышает доступность ресурсов для бизнеса. Банк должен стать помощником предпринимателю на всех этапах становления его дела.

В этом сегменте особо важно, кто руководит командой, отслеживает качество сервиса и оперативно внедряет в своем банке новые программы поддержки клиентов МСП. На сегодняшний день программы господдержки показали свою эффективность. Продолжается рост индекса RSBI, что свидетельствует об оживлении деловой активности. Но несмотря на это, кредитный портфель МСП растет у крупных банков, в то время как у средних и небольших — стагнирует (6,28 трлн — объем кредитного портфеля топ-30 банков, 1,32 трлн — прочих).

Перед всеми участниками рынка сегодня стоит задача масштабирования продуктов поддержки и их проникновения на рынок. Успехи направлений по работе с МСП и их руководителей связаны прежде всего с ростом прибыли направления, снижением доли просроченной задолженности, использованием программ поддержки, ростом доли рынка и охватом числа предпринимателей. Также важно наладить информационную поддержку между банками-партнерами в рамках программ господдержки, которая сможет повысить информированность участников МСП о том, какие инструменты финансирования им доступны.

Сегмент малого и среднего бизнеса только в последние несколько лет активно выносится в качестве важной повестки, в том числе на уровне государства, поэтому не все банковские топ-менеджеры этого направления известны широкому кругу лиц. В некоторых банках направление по работе с МСП только недавно сформировалось как самостоятельное, в других банках произошла замена руководителя/куратора. Ряд данных для рейтинга запрашивался у банков путем анкетирования, и некоторые банки не предоставили составителям сведения по причине того, что этот сегмент для них не является профильным. Также в связи с санкционными рисками и давлением на российские банки некоторые из них вообще не раскрывают информацию о руководителях. Поэтому итоговая картина лидеров сегмента МСП российской банковской системы в этот раз может быть не совсем полной.

В рейтинг изначально были включены руководители из топ-50 банков по активам по состоянию на февраль 2022 года; банки, аккредитованные Корпорацией МСП, а также моно- и необанки, которые специализируются на работе с предпринимателями. В рейтинг не вошли руководители/кураторы, по которым в открытых источниках составители не обнаружили информации о направлении МСП, а также руководители/кураторы, по которым банки не предоставили составителям данные. В рейтинг вошли персоны, которые работали в указанных должностях в указанных банках на момент публикации рейтинга.

Рейтинг формировался из совокупности присвоенных баллов. На расчет итогового балла в рейтинге влияли следующие показатели:

Значения показателей взвешивались и суммировались, на основе полученного балла выстраивался итоговый рейтинг.

Дисклеймер: позиция в рейтинге является результатом субъективно оцененной информации о персоне на основании публично доступных данных и результатов анкетирования. Рейтинг показывает прежде всего роль руководителей/кураторов как визионеров и энтузиастов развития услуг для предпринимателей своих банков. Рядом с позицией обозначена динамика относительно прошлого рейтинга.

* Представителями банков не были предоставлены данные по факторам «Прирост количества выданных кредитов», «Прирост числа клиентов».

Трансформируйся или…

Трансформируйся или…

Весной 2026 года СМИ сообщили о небывалых темпах сокращения количества офисов банков. Мы спросили у кредитных организаций, какие задачи они ставят перед собой при управлении розничными сетями. Общий ответ таков: банковские офисы изменяются, чтобы стать максимально комфортными для клиентов. Что же именно делают банки в этом направлении?

Искусство быть ближе, или Код русского модернизма

Искусство быть ближе, или Код русского модернизма

В разгар лета ОТП Банк напомнил партнерам и друзьям о важности неспешного общения вне офисов. Местом встречи был выбран Музей русского импрессионизма, где частная история школы Елизаветы Званцевой ожила в формате иммерсивного погружения