29.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Как показывает исследование Business Internet Banking Rank 2021, РКО высокого качества для лидерства уже недостаточно. Конкурентное преимущество дает качественное решение нишевых задач в отдельных продуктах и экосистемность. Разберем, как цифровые лидеры улучшают опыт предпринимателей в интернет-банках, повышая лояльность клиентов и вовлекая их в свои продукты.

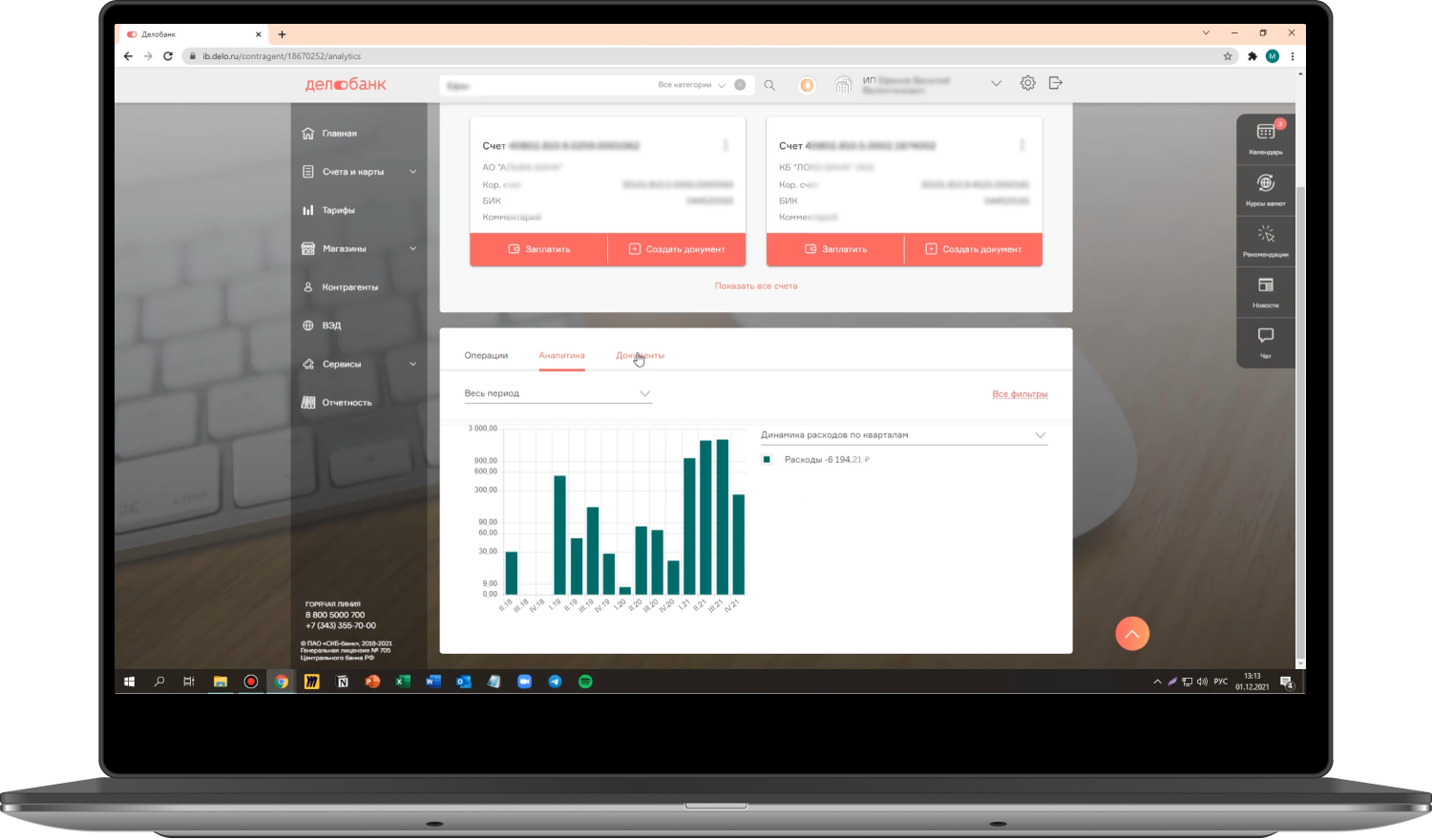

Для предпринимателей интуитивное использование обращения к данным контрагента как точки старта процесса — это создание платежа на основе сохраненных реквизитов, формирование счета на оплату или акта на основе просмотра статистики по взаиморасчетам. Прогрессивные интернет-банки понимают эту особенность и предлагают функциональные справочники контрагентов, которые позволяют в режиме одного окна контролировать взаиморасчеты, визуализировать статистику, проверять благонадежность партнера и формировать любые документы. Для этого справочник должен быть интегрирован со всеми внутренними сервисами интернет-банка, должен хранить все документы и историю работы с контрагентами, обладать контекстными функциями.

Примером лучших практик выступает интернет-банк Делобанка. В нем развиты интеграционные связи, позволяющие добавлять контрагентов разными способами — вручную, импортом из 1С, из входящих документов. В карточке контрагента видны все операции, статистика по оборотам, связанные документы:

Сам клиент банка также имеет свою карточку в справочнике со всеми счетами как ИП, так и физлица, что позволяет быстро совершать переводы между ними.

Интернет-банк Делобанка

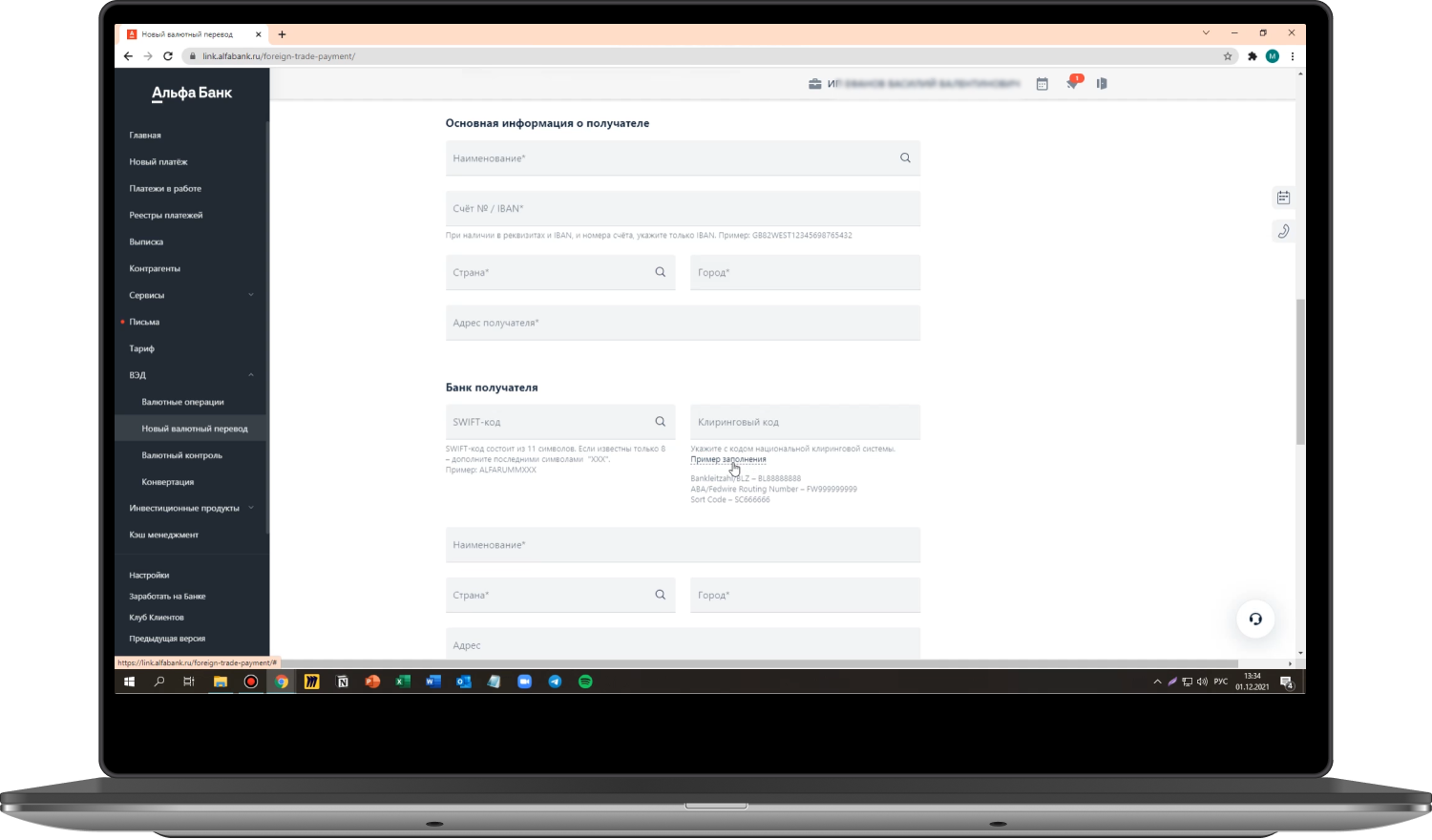

Отправка валютного платежа сопровождает множество рутинных операций: заполнение реквизитов, ввод контракта в систему, трекинг платежей. Цифровизация этих процедур улучшает пользовательский опыт, снижает риск ошибок и связанные с ними потери времени.

В Альфа-Банке мы нашли одну из самых удобных реализаций личного кабинета ВЭД на рынке:

Интернет-банк Альфа-Банка

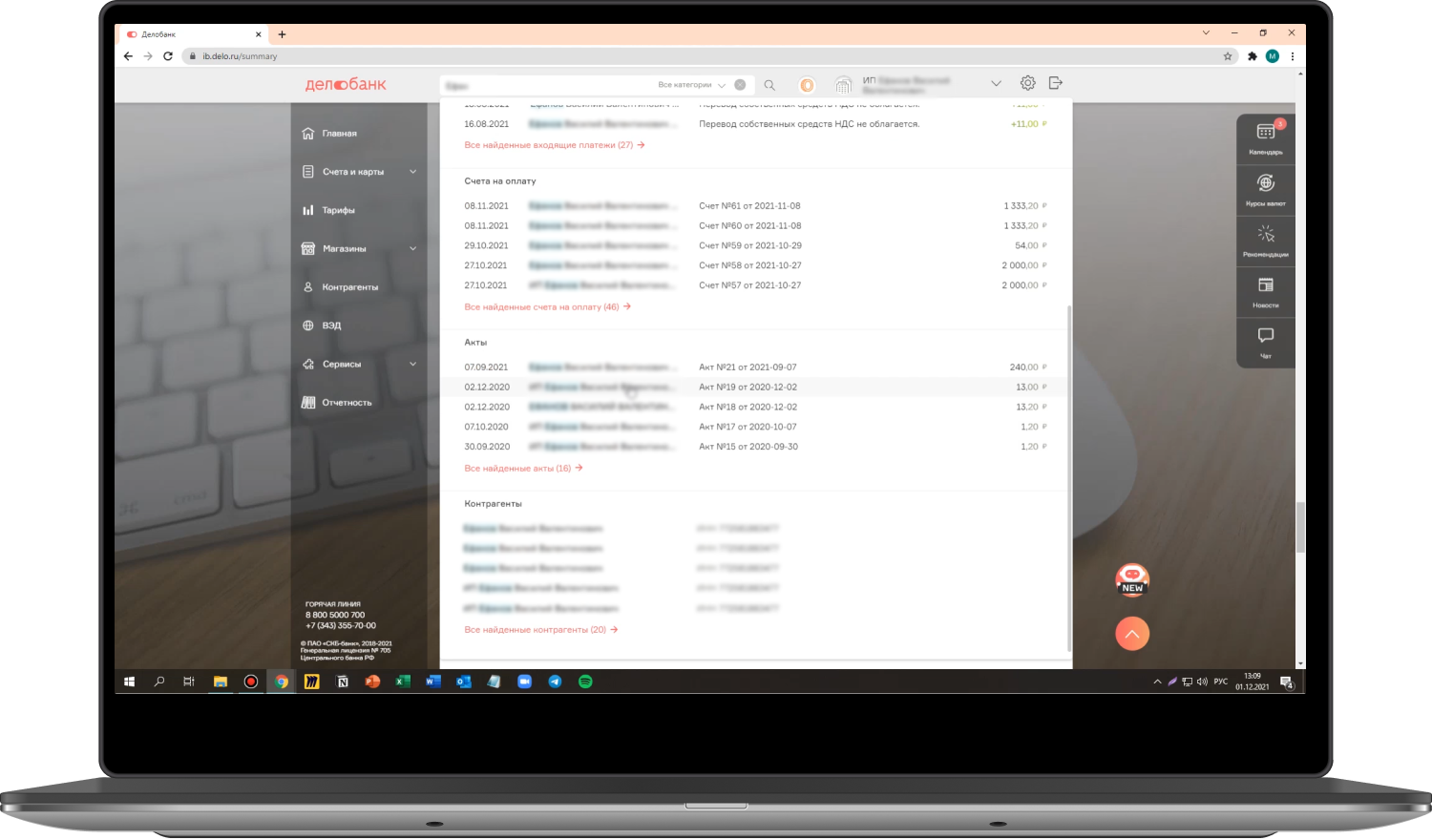

Для большинства цифровых пользователей сквозной поиск стал привычным сценарием навигации по объектам системы. Интернет-банк — не исключение: через поисковую строку предпринимателям удобно переходить к документам и разделам меню, а также искать интересующие банковские продукты.

Функциональный сквозной поиск учитывает морфологию языка, индексирует содержание всех разделов и удобно организуют выдачу, например группирует результат по типу контента или объекта системы.

Интернет-банк Делобанка

Система показывает в выдаче все релевантные совпадения: в логах чата, ленте операций, справочнике контрагентов, архиве документов. Можно указать конкретную зону поиска: так удобнее работать с выдачей. Получив в результатах поиска акт, можно перейти к связанному счету.

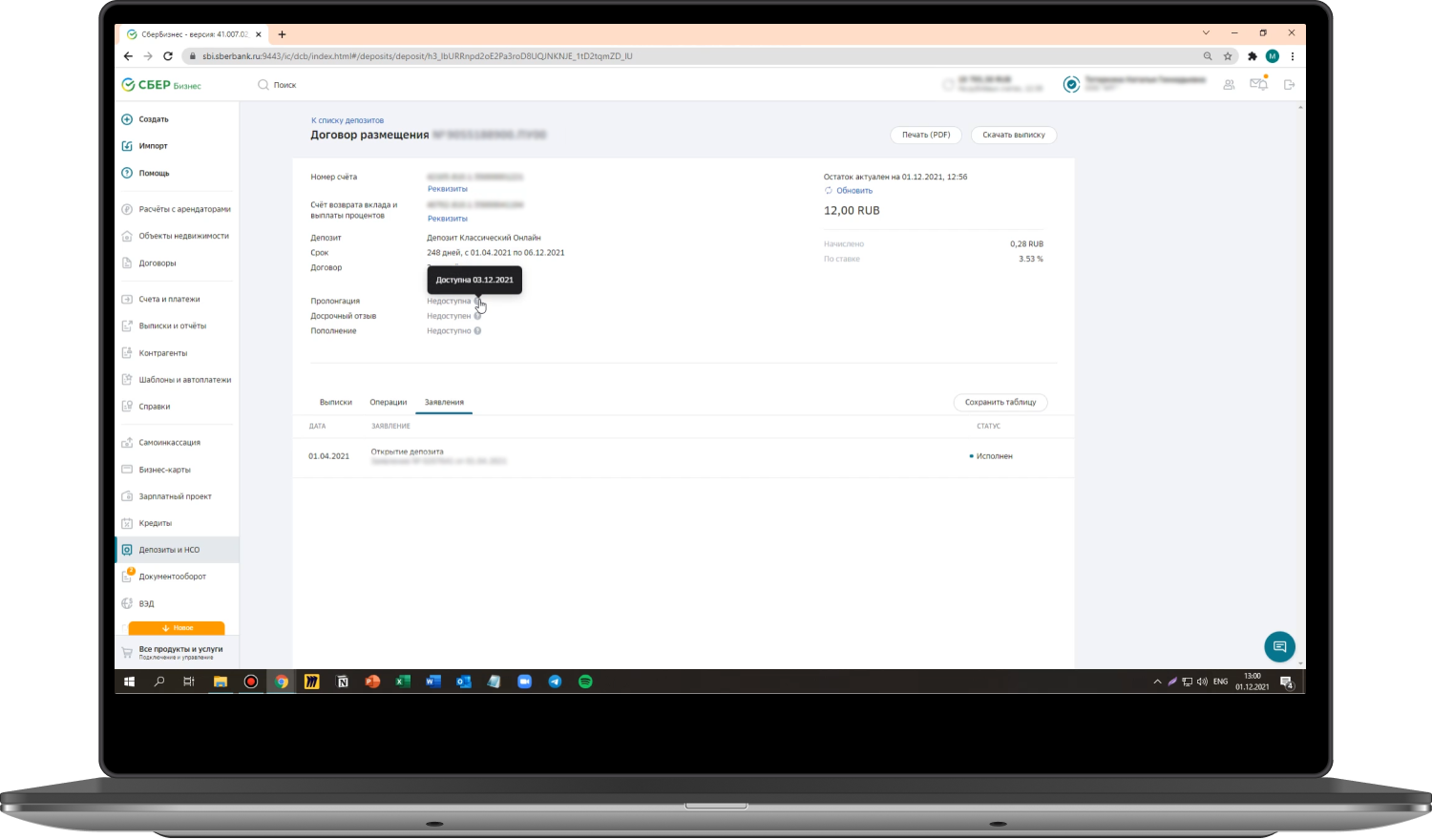

Интернет-банки развивают свой потенциал как канал продаж — предприниматели готовы покупать новые продукты и сервисы, предложенные в контексте их деятельности. Среди продуктов, продажи которых активно растут в интернет-банках, выделяются депозиты и кредиты, которые напрямую связаны с потребностью предпринимателей оперативно распоряжаться деньгами, получать их в нужный момент, сохранять и приумножать, когда появляется такая возможность.

Точка роста в продажах депозитов — правильное позиционирование и онбординг. Предприниматели не всегда имеют возможность накапливать деньги: как правило, все средства сразу реинвестируются в бизнес. Поэтому банку важно мотивировать клиентов хранить средства на депозите, дать возможность быстро разобраться с условиями и начать пользоваться продуктом.

Например, Сбербанк решает эту задачу с помощью удобной формы открытия депозита и предоставления инструментов для комфортной работы с существующим вкладом. Пополнить или изъять средства можно с помощью отдельной формы, а не через платежку. Информация об открытом депозите понятно представлена в интерфейсе: показана процентная ставка, срок депозита — все показатели наглядны, предприниматель может быстро оценить доходность вклада.

Интернет-банк Сбербанка

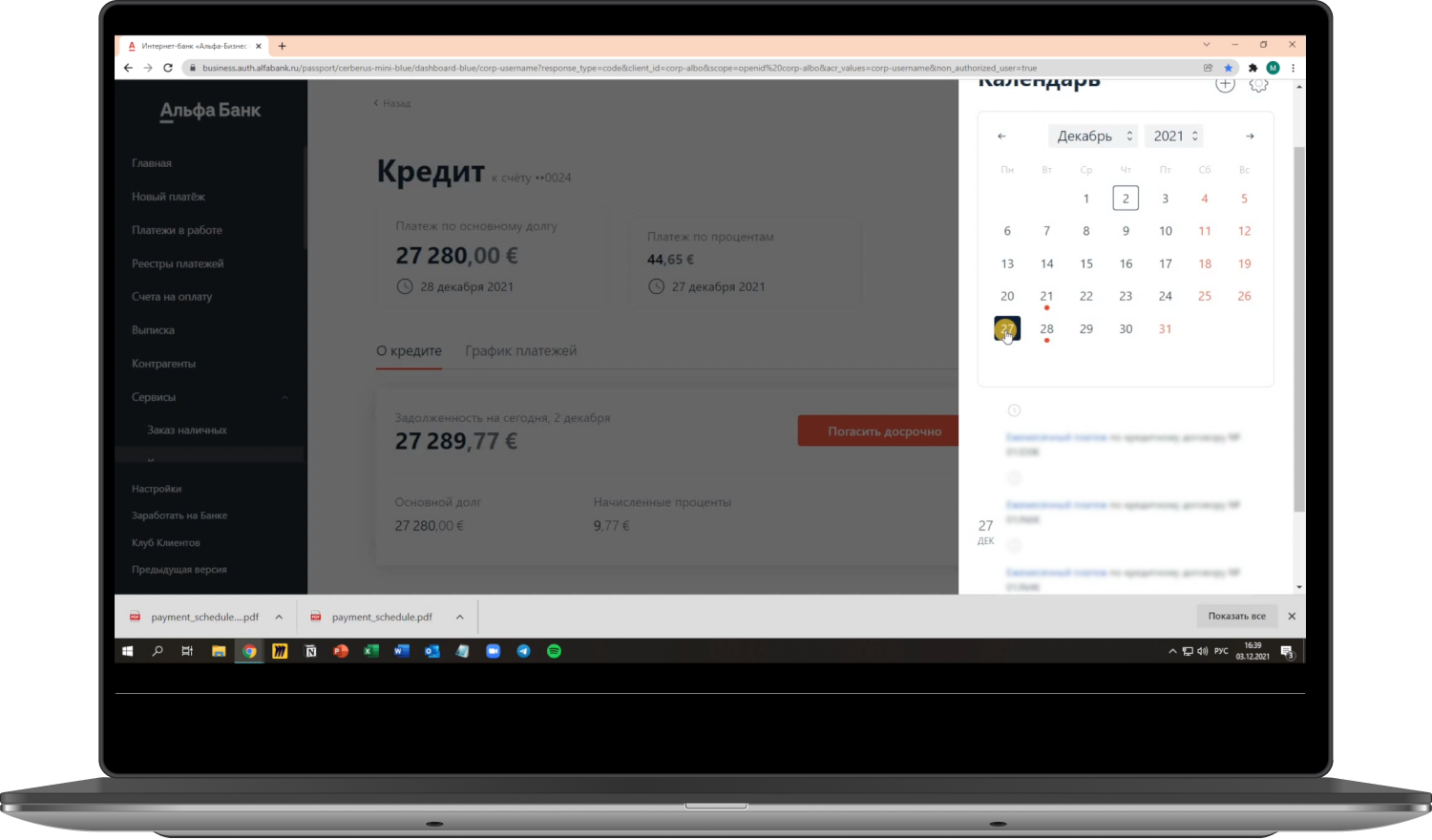

Основной вектор развития кредитных продуктов — полностью цифровое получение обязательств и управление ими без привлечения клиентских менеджеров банка. Например, это реализовано в интерфейсе Альфа-Банка. Пользователь видит всю информацию по действующему кредиту: размер задолженности, ставку, график погашений, размер платежей, ссылку на договор.

Сервис отправляет уведомления о приближении платежа по кредиту, показывает их в общем календаре. В нужное время сумма погашения автоматически списывается с расчетного счета клиента. Из карточки кредита можно перейти к досрочному погашению.

Интернет-банк Альфа-Банка

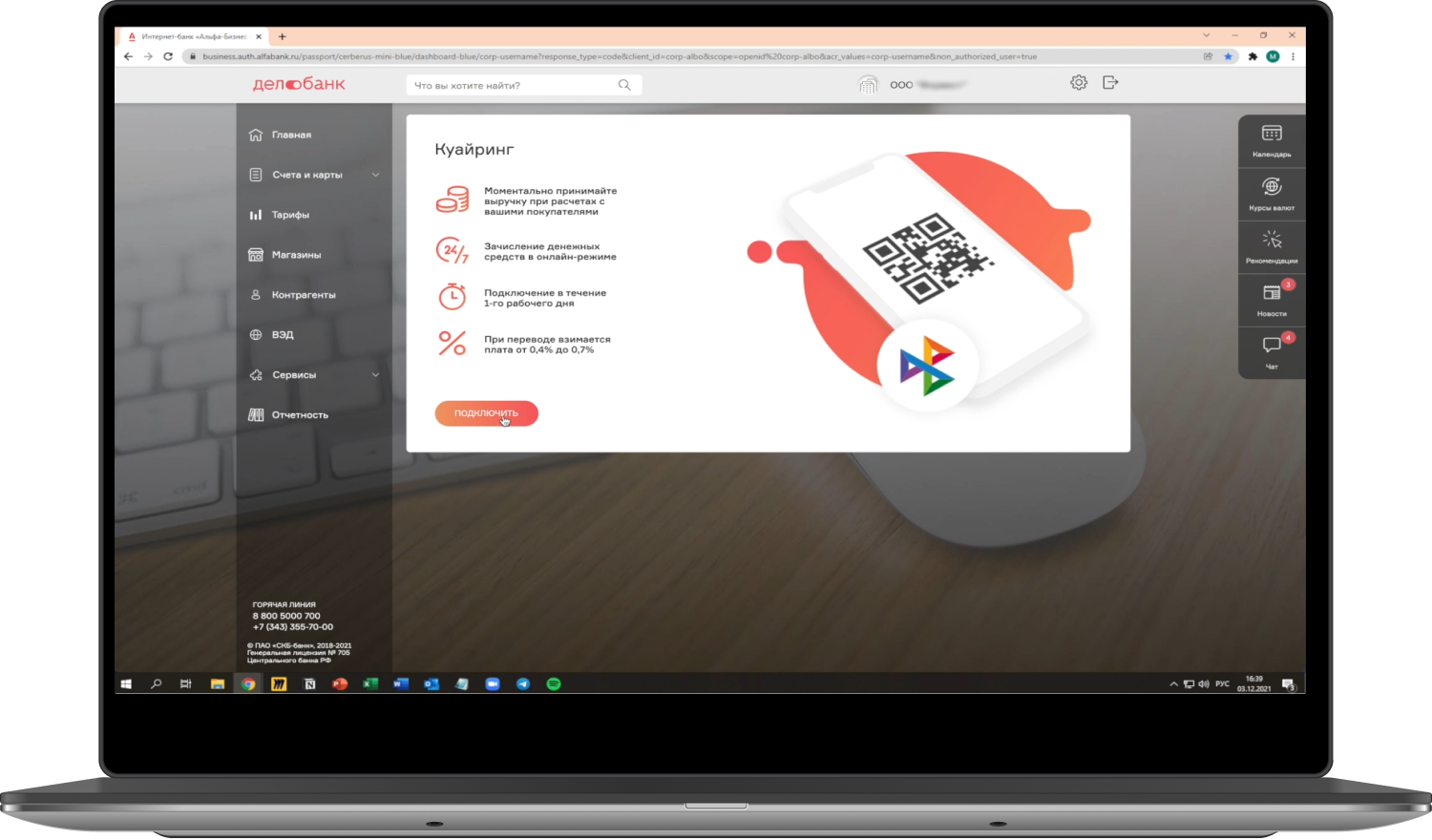

СБП значительно расширяет возможности компании, подключенной к торговому или интернет-эквайрингу, но зачастую предприниматели слабо представляют, как работает СБП и как ее использовать. Необходимо полноценно встроить эту возможность в интерфейс интернет-банка: показывать ценность, объяснять этапы подключения, повышать прозрачность процессов. Также СБП можно использовать не только как альтернативу эквайрингу, но и (по новому закону) для B2B-переводов.

Лучше всего онбординг в продукт организован в услуге «Куайринг» Делобанка. Здесь удобная заявка, большая часть которой заполняется автоматически данными из системы. В процессе подключения показаны все шаги, доступно объясняются тарифы и функции продукта.

Услуга «Куайринг» Делобанка

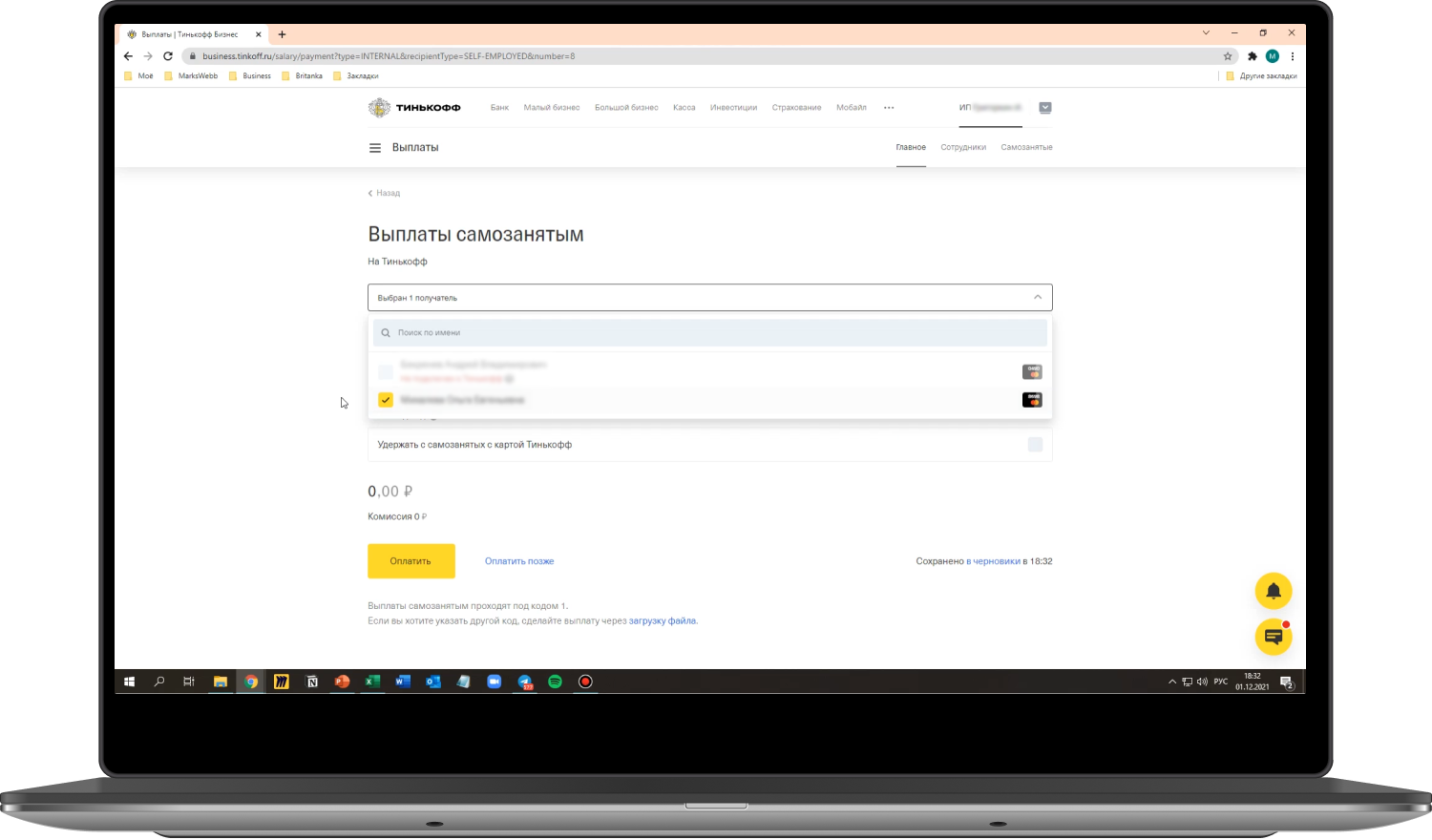

Возможности зарплатных проектов в прогрессивных интернет-банках расширяются за счет отдельных инструментов для работы с самозанятыми: массовые переводы, проверка статуса, выплаты налогов за самозанятого. Эти процессы сопряжены с рядом рутинных процедур и ошибок в оформлении документов, что затягивает процедуру. Возможность работы с самозанятыми — ключевой тренд и точка роста интернет-банков на ближайшее время.

Лучшую реализацию мы нашли в интернет-банке «Тинькофф», который показывает, как создать удобный сервис выплаты заработной платы самозанятым, у которых есть счет в банке:

Интернет-банк Тинькофф Банка

Сквозной процесс работы с документами в интернет-банке важен для предпринимателей: договоры, акты, счета на оплату должны быть привязаны к циклу работы с контрагентом и иметь логические связи между собой. Предпринимателю понятно, когда цикл работы прямо связан с основным бизнес-процессом: от договора — к счету, от платежа — к закрывающему документу.

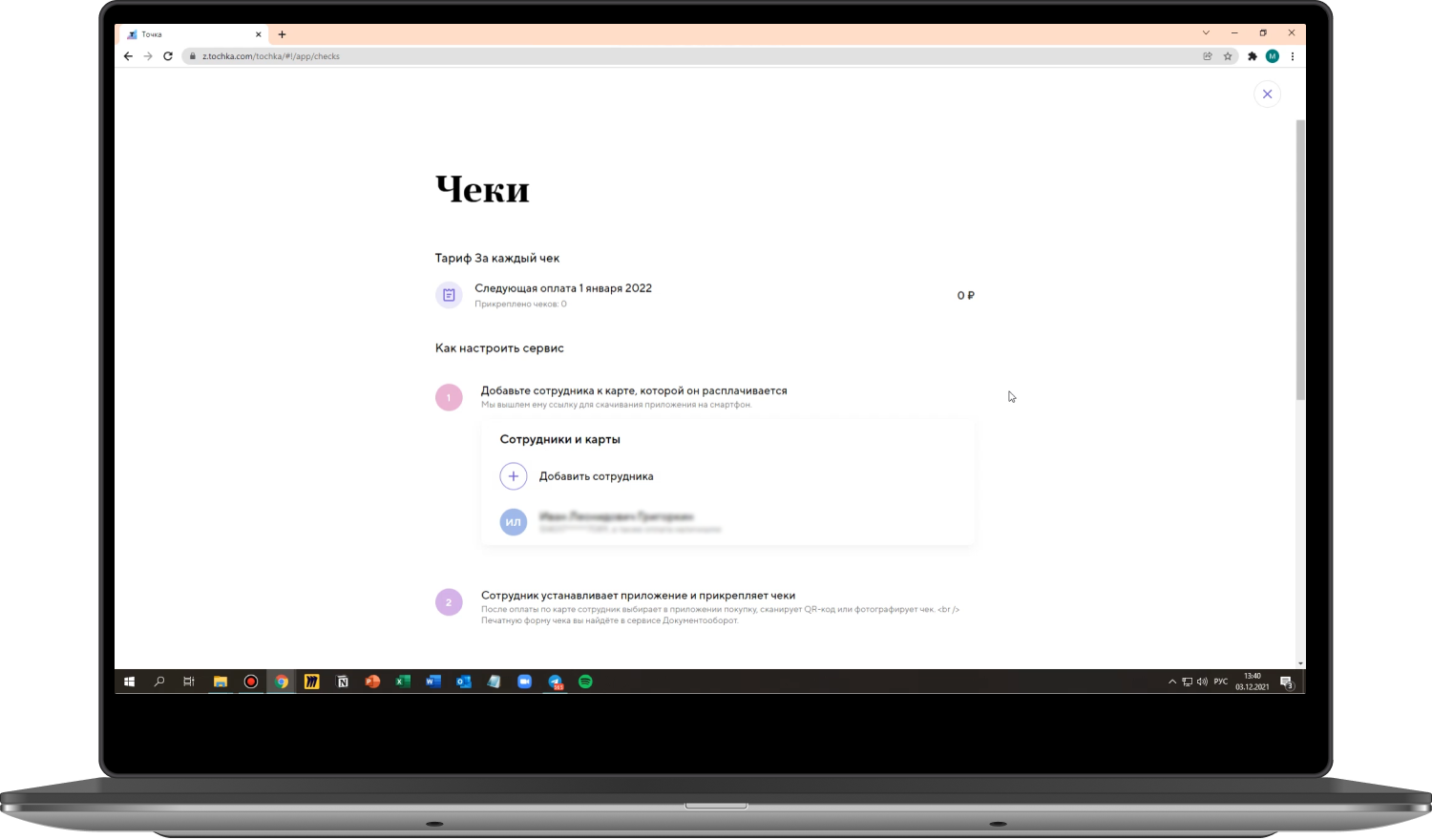

Дальнейшее развитие удобства связано с расширением сценариев, запускаемых в контексте отдельных функций. Например, автоматизация подготовки авансовых отчетов по корпоративной карте. На момент исследования подобный сервис был внедрен только в банке «Точка».

Чеки можно прикреплять к операциям через QR-коды или по фото. Бухгалтер сразу видит данные по транзакции в интернет-банке или в учетной системе. Это сокращает рутину в процессах, снижает риски потерь бумажных документов и трудоемкость формирования авансовых отчетов.

Интернет-банк банка «Точка»

Все эти примеры показывают, что большинство клиентских процессов уже автоматизировано на верхнем уровне. Лучший опыт приносят:

В 2022 году мы ожидаем качественного роста в применении чатов и цифровых ассистентов, раскрытия потенциала интернет-банков как канала продаж, развития экосистемности. Это принесет на рынок новые ценности и новые интересные практики.