14.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Банковский бизнес во всем мире является интернациональным. Крупнейшие мировые финансовые группы, несмотря на происхождение из какой-либо страны или сильные позиции на локальных рынках, не имеют национальной принадлежности.

Банковский бизнес во всем мире является интернациональным. Крупнейшие мировые финансовые группы, несмотря на происхождение из какой-либо страны или сильные позиции на локальных рынках, не имеют национальной принадлежности. В России в настоящее время, по нашим оценкам и с учетом всей доступной информации, на рынке действует около 50 банков с участием иностранного капитала. В это число не входят банки, капитал которых заведен через офшоры, но контролируется российским бизнесом.

На российском банковском рынке представлены финансовые группы, происходящие из 24 стран мира (по месту расположения штаб-квартиры, поскольку капитал у этих банков в основном интернациональный, а сами группы космополитичны). Страны, наиболее активно представленные на российском рынке, — Казахстан (не менее 6 банков), Франция (6), Германия и США — по 5, Турция — 4. Последними к дружной семье народов, работающих на российском банковском рынке, присоединились страны Скандинавии (Швеция, Норвегия, Финляндия). Нельзя сказать, что процесс выхода банков на российский рынок завершен — на очереди стоят банки из Японии и Китая, Швейцарии и США, Италии, Латвии, Казахстана и Турции.

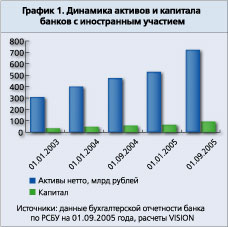

Статистика свидетельствует о достаточно интенсивном развитии позиций банков с иностранным капиталом на российском рынке банковских услуг. За прошедший год (с сентября 2004 по сентябрь 2005 года) суммарные активы этих банков увеличились более чем в полтора раза, причем в последнее время рост активов ускорился, о чем можно судить по графику 1.

Эти данные интересно было бы соотнести с данными российских банков. Чтобы не брать «среднюю температуру по больнице», ограничимся только крупнейшими госбанками (Сбербанк и ВТБ): рост активов «лишь» 31%, рост капитала — 24%, и частными банками (Альфа-Банк, Росбанк, «Уралсиб» и МДМ-Банк) — 28 и 24% соответственно. Таким образом, видим, что за последний год иностранные банки — банки с зарубежным капиталом — росли почти в два раза быстрее отечественных.

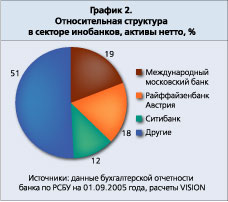

В структуре инобанков выделяется триумвират лидеров, что в целом характерно для различных рынков — как правило, присутствуют лидер, догоняющая сторона и третий участник, доля которого несколько ниже. Для российского банковского рынка два бесспорных лидера — Международный московский банк и Райффайзенбанк. В роли третьего догоняющего выступает Ситибанк, который позже других начал развивать розничное направление деятельности и до относительно недавних пор специализировался в основном на обслуживании очень крупных корпораций и инвестиционных сделок.

Банки-лидеры работают с высокой рентабельностью, на порядок превышающей средние величины. Отдача на капитал по итогам 2004 года составила 30—35% годовых при среднем уровне около 17% годовых.

Следует отметить, что если Ситибанк занимает доминирующие позиции на финансовых рынках по всему миру и его сильные позиции на российском рынке банковских услуг во многом обусловлены хорошей технологической и финансовой базой, то два банка-лидера — ММБ и «Райффайзен» — завоевали позиции не только используя потенциал материнской группы, но и благодаря грамотному управлению и эффективной стратегии работы на рынке. Их материнские группы — HVB Group (Германия) и RZB Group (Австрия) — хотя и являются ключевыми игроками на европейском рынке, но в мировом масштабе значительно уступают и Citigroup, и HSBC Holdings, и JP Morgan, и другим группам, также присутствующим на российском рынке.

Движение иностранных банков на российский рынок банковских услуг было вызвано некоторыми основными причинами.

Прежде всего среди таковых следует вспомнить экспансию нефинансовых компаний на российский рынок. Открывая филиалы и дочерние компании в России, иностранные предприятия хотели бы продолжать работать с банками, к услугам которых они привыкли у себя на родине. Это в первую очередь обусловило раннее появление на российском рынке французских и германских банковских групп, которые приходили на российский рынок вслед за такими клиентами, как «Мишлен», «Данон», «Пежо», «Рено», «Отис», «Сименс» и др. Тесные и, как правило, дружеские отношения между лидерами России, Германии и Франции способствовали развитию выгодных экономических взаимоотношений и в бизнесе. В последнее время можно наблюдать аналогичную ситуацию с развитием в России бизнеса с Востока — Японии, Китая, Индии, что неизбежно приведет и к появлению новых участников на финансовом рынке.

В этом же ряду можно назвать развитие торговли российских клиентов с клиентами иностранных банков. Благодаря обслуживанию внешнеэкономических контрактов банки получили выход на крупных российских клиентов. В частности, одним из основных каналов экспорта российской нефти на мировые рынки являются порты Нидерландов. Поэтому выход на российский рынок ведущих банкиров Бенилюкса — ING и ABN Amro — не стал неожиданностью, а сами эти банки получили сильные позиции в обслуживании российского экспорта. Банки Германии, Великобритании и Австрии также не стоят в стороне от обслуживания крупных российских экспортоориентированных компаний. А немецкие банки (Dresdner Kleinwort Wasserstein, Deutsche Bank или Commerzbank AG) активно взаимодействуют и с Газпромом, поскольку экспорт российского газа в Европу — это во многом вопрос политический.

Не последнюю роль сыграло общее движение банковских групп на рынке Центральной и Восточной Европы. Рынки эти, являясь развивающимися, имеют для западных банков следующие неоспоримые преимущества: непредсказуемо высокие темпы роста спроса на банковские услуги, прежде всего со стороны населения; низкая конкуренция и слабость национальных банков, которые становятся легкими объектами для поглощения; высокие темпы инфляции, из-за которой местные банки не способны привлекать дешевые ресурсы и подвержены валютному риску. Поэтому именно группы, доминирующие на рынках стран Центральной и Восточной Европы (RZB Group и HVB Group), стали лидерами среди иностранцев и на нашем рынке. Они своевременно — сразу после кризиса 1998 года — активизировали присутствие на российском рынке. Благодаря финансовой поддержке материнских контор эти банки увеличили размер капитала и кредитный портфель и фактически сняли сливки с рынка, где после дефолта местные банки героически боролись за жизнь, не помышляя о развитии.

Иностранцы сделали ставку на развитие узкосегментированных банковских ниш, которые были абсолютно или почти не заняты российскими участниками рынка. Правильно спрогнозировав спрос на недвижимость, банк «ДельтаКредит» сумел в короткий промежуток времени завоевать лидирующие позиции на рынке ипотеки, став третьим банком после Сбербанка и ВТБ по объему выданных кредитов. В 2005 году «ДельтаКредит» был продан банковской группе с французскими корнями Societe Generale за 100 млн долларов. SG вообще стала наиболее активным участником российского банковского рынка среди иностранцев: уже имея дочерний банк «Сосьете Женераль Восток», группа приобрела самарский ПРОМЭК-банк с намерением перевести туда бизнес компании «Русфинанс», специализирующейся на потребительском кредитовании. КМБ-Банк, инвесторами которого выступили ЕБРР и Фонд Сороса, занял относительно свободную нишу кредитования малого и среднего бизнеса и по достижении лидирующих позиций на рынке был продан итальянской группе Intesa. ДельтаБанк (продан в 2004 году фондом Delta Private Eqiuty Partners группе General Electric Consumer Finance за 100 млн долларов) и Хоум Кредит энд Финанс Банк (принадлежит чешской PPF Group) успешно осваивали сектор потребительского кредитования путем предоставления кредитов в розничных сетях, и если бы не конкуренция со стороны банка «Русский Стандарт», который первым вышел на рынок, могли бы стать лидерами.

И, наконец, одной из причин движения иностранного банковского капитала на российский рынок является восстановление хозяйственных связей России с бывшими республиками СССР, а также экономическое развитие стран ближнего зарубежья. При отсутствии языкового барьера, при низких таможенных барьерах и наличии активной торговли между Россией и ближним зарубежьем было бы удивительно, если бы банки соседних с нами стран не вышли на российский рынок. В настоящее время здесь работают Приватбанк и Укрсиббанк (Украина), Казкоммерцбанк и «ТуранАлем» (Казахстан), Международный банк Азербайджанской Республики, банк «Анелик» (Армения), Национальный банк внешне- экономической деятельности Республики Узбекистан, прибалтийская Hansagroup и банк с латвийскими собственниками — Финэко Банк. В основном эти банки занимаются обслуживанием экспортно-импортных сделок между российскими и национальными предприятиями, расчетами между предпринимателями и денежными переводами физлиц (основные потоки идут из России в страны СНГ). Выход на российский рынок банков Казахстана связан также с высокой концентрацией банковского капитала на национальном рынке при относительно невысокой емкости самого рынка. Благополучная финансовая ситуация на банковском рынке Казахстана и возможности его участников привлекать крупные западные кредиты по невысоким ставкам способствует экспансии казахстанских банков на рынки стран СНГ. Так, банк «ТуранАлем» владеет четырьмя банками в России, кроме того, заявил о намерении увеличить группу до десяти банков за счет региональных приобретений. Также в России начала работу дочерняя компания банка «ТуранАлем» — «БТА Ипотека», которая будет выкупать у банков ипотечные кредиты по аналогии с АИЖК. А дочерние банки — «Славинвест» и «Москоммерц» — планируют масштабные заимствования на рынке облигаций.

Из всего сказанного можно сделать вывод, что основные успехи инобанков на российском банковском рынке связаны не только с наличием дешевых ресурсов или щадящими условиями регулирования со стороны ЦБ РФ, но и с грамотно выбранной стратегией, которая была четко сформулирована и основывалась на использовании имеющихся у материнских банковских групп конкурентных преимуществ. Стратегически выход иностранных банков на наш рынок был, как правило, хорошо подготовлен, а отказ от распыления усилий и концентрация на определенных рыночных нишах позволили иностранным банкам занять лидирующие позиции в отдельных секторах российского рынка банковских услуг.

|

Стоимость сделок по продаже пакетов акций банков в 2005 году |

||||

| Дата сделки | Наименование банка | Продавец | Покупатель | Сумма сделки |

| Март 2005 | Промэк-банк | ИБГ «СОК» | Группа Societe Generale | 15 млн долларов за 100% |

| Апрель 2005 | КМБ-Банк | ЕБРР и Фонд Сороса | Intesa Bank (Италия) | 90 млн долларов за 75% |

| Апрель 2005 | Апрель 2005 | Искаков Никита Сеитович | Славинвестбанк + Омск-Банк («ТуранАлем») | 190 тыс. долларов за 38% (при покупке 100% пакета за 500 тыс. долларов) |

| Май 2005 | Городской ипотечный банк | «Тройка Диалог» + «Росгосстрах» | IFC — Международная финансовая корпорация | 7 млн долларов за 15% |

| Май 2005 | «Национальные финансовые традиции» | Александр Адарич (председатель правления) | Укрсиббанк (Украина) | 5 млн долларов за 100% |

| Май 2005 | Инвестиционно-кредитный банк (Калуга) | Группа ARQ (Монтаг-Гирмес) | ICICI — второй по величине банк в Индии | 3,2 млн долларов за 100% |

| Июнь 2005 | «Квест» | Руководитель — Шайхутдинов Эдуард Альфирович (совет — Шайхутдинов А.Б., Яковлев В.Г., Ашуралиев Ф.Э., Ивановский В.Е., Несен Ю.М.) | Hansabank (основной акционер — Swedbank) | 3,4 млн долларов за 100%. Покупка лицензии. Новые владельцы увеличивают капитал банка до 100 млн долларов |

| Июль 2005 | Абсолютбанк | 76% — председатель совета директоров Александр Светаков и члены совета Глеб Галин и Андрей Трусков. 24% — исполнительный директор «Абсолют» Андрей Косолапов и старший зампредправления банка Михаил Сердцев | IFC — Международная финансовая корпорация | 8,7 млн долларов за 7,5% в капитале в результате допэмиссии + 15 млн долларов кредит на развитие ипотеки |

| Июль 2005 | «ДельтаКредит» | Delta Private Equity Partners | Группа Societe Generale | 100 млн долларов за 100% |

| Июль 2005 | «Центр-Инвест» | Василий Высоков, ОАО «Ростовэнерго», ЗАО «Сантарм», ОАО «Южтрубопроводстрой» и ЗАО «Ростовгазоаппарат», ЕБРР, Firebird | Немецкое агентство по инвестициям и развитию (DEG) | 14,5 млн долларов за 17,6% (допэмиссия) |

| Октябрь 2005 | Мончебанк | Росбанк — «Интеррос» | DnB NOR — крупнейшая финансовая компания Норвегии | 21 млн долларов за 97% акций банка по официальной информации |

| Октябрь 2005 | «Квест» | Hansabank (основной акционер — Swedbank) | ЕБРР | 15,45 млн долларов за 15% |

|

ИТОГО: 283,55 млн долларов |

||||

| Источники: данные СМИ, информация, полученная из отчетности банков | ||||

Завоевав позиции на рынке, инобанки перешли в наступление, сосредоточившись на поглощении российских конкурентов ради быстрого роста доли на рынке. 2005 год стал годом прорыва в области банковских поглощений с участием иностранного капитала.

По нашим подсчетам, сумма инвестиций иностранных участников в приобретение российских банков в 2005 году возросла в два раза. В 2004 году было заключено всего пять сделок, из которых три проведено с участием ЕБРР и лишь одна — связана с покупкой банка целиком. Сумма инвестиций составила оценочно 143 млн долларов. Без учета заработанной прибыли суммарный капитал банков с иностранным участием за этот период вырос на 78 млн долларов. А вот уже за 10 месяцев 2005 года сумма сделок по приобретению банков в России иностранными участниками составила более 283 млн долларов, а капитал инобанков без учета прибыли вырос на 950 млн! Количество сделок возросло с 5 до 12, в общей сложности приобретено семь банков целиком и пять миноритарных пакетов, с 3 до 9 выросло число сделок, в которых покупателями выступили не IFC или ЕБРР.

Тем не менее существующий объем сделок M&A; — далеко не предел, а только начало процесса консолидации и проникновения зарубежного капитала на российский банковский рынок. До сих пор самой крупной сделкой по поглощению является приобретение КМБ-Банка, который оценивался на момент сделки в сумму 120 млн долларов. Но далеко не секрет, что многие крупные банки федерального уровня (среди них эксперты называют Альфа-Банк, Росбанк, МДМ-Банк, «Русский Стандарт», Импэксбанк и др.) мечтают привлечь крупного стратегического инвестора или даже продаться целиком. Стоимость всего одной такой сделки, если она состоится, может существенно превысить все ранее достигнутые показатели — ведь стоимость банков из списка вышеперечисленных оценивается в 0,5—2 млрд долларов.

Момент для их продажи сейчас самый подходящий. Во-первых, на российский рынок банковских услуг будут в ближайшее время выходить новые участники. По нашим сведениям, количество банков, которые готовы прийти на рынок в течение ближайших двух лет, — не менее 20, в том числе крупнейшие мировые банки: Industrial and Commercial Bank of China, Mitsui Sumitomo, Bank of Tokyo-Mitsibishi, Mizuho Corporate Bank, Wachovia и Goldman Sachs. Кстати, группа Tokyo-Mitsibishi после объединения с UFJ Holdings стала самым крупным банковским институтом в мире — его активы составили 1,67 трлн долларов. Эти банки могут быть заинтересованы в приобретении крупного действующего бизнеса на российском рынке наряду с созданием дочерней структуры для проведения операций от лица материнского банка. Их выход на рынок серьезно изменит конкурентную ситуацию на нем и приведет к кардинальному увеличению предложения банковских услуг мирового уровня российским клиентам.

Другим немаловажным для российских банков фактором станет валютная либерализация, которая с 2007 года позволит российским компаниям напрямую работать с западными банками, а также будет отменена обязательная продажа валютной выручки экспортерами. Считается, что вступление России в ВТО может дополнительно усилить позиции иностранных банков по отношению к российским. Поэтому стратегия многих российских банков сводится сейчас к максимальному увеличению своей рыночной стоимости путем развития сетей и розничного бизнеса в первую очередь.

Уже работающие на российском рынке иностранные участники строят грандиозные планы. Raiffeisen Zentralbank (RZB) собирается провести активную экспансию на российском рынке и готов, по словам руководства, вложить в РФ большие деньги. В среднесрочной перспективе Raiffeisen, который представлен в России дочерним ЗАО «Райффайзенбанк Австрия», намерен открыть порядка 40 филиалов. Основной стратегией кредитной организации на этом рынке остается органический рост, хотя руководство банка не исключает возможность покупки «того или иного регионального банка», если представится удобная возможность. Другой лидер среди инобанков в России, ММБ, вероятно, не станет сидеть сложа руки и будет защищать свои позиции. Развитие региональной сети ММБ уже идет, а его капитал лишь в 2005 году увеличился почти в два раза — более чем на 5 млрд рублей (6,3 млрд рублей у «Райффайзенбанка Австрия»).

Британский банк HSBC Holdings Plc планирует увеличить долю на рискованном, но прибыльном рынке потребительского кредитования в странах с развивающейся экономикой (emerging markets). В России банк пока представлен только Эйч-Эс-Би-Си Банк (РР), капитал которого — всего 30 млн долларов, да и тот достался ему случайно в процессе приобретения Republic National Bank of New York. Сейчас банк не отрицает возможности приобретения местного банка для усиления своих позиций на рынке.

А в начале ноября о своих планах по открытию российского подразделения объявил инвестиционный банк Goldman Sachs. GS собирается в январе 2006 года создать дочернюю организацию в России и подать документы на ее регистрацию. Несмотря на то что усиление иностранных банков может привести к плачевным последствиям для российских банков, мы не склонны драматизировать ситуацию. Во-первых, качество банковских услуг будет улучшаться, объем кредитов, предоставленных российскому бизнесу, — увеличиваться, население получит доступ к дешевым кредитам и услугам мирового уровня. Во-вторых, необходимость в санации банковского рынка, его избавлении от неэффективных участников назрела давно, и уход слабых банков с рынка будет способствовать повышению стабильности банковской системы в целом. Быть может, то, что не до конца сумел сделать Банк России, сможет произойти благодаря воздействию рыночных механизмов. В конце концов, став частью глобальной экономики, Россия вынуждена двигаться к созданию транснационального бизнеса. Как и другие страны постсоветского пространства. Казахстан, например, в конце октября отменил 50-процентный лимит на долю иностранных банков в совокупном капитале банковской системы.

Читайте материал о российском банковском рынке:

1. Прогнозы развития российского банковского рынка пугают неизвестностью

Что изменит закон о крипте?

Что изменит закон о крипте?

В новом подкасте «ПРО ЦФА» Инна Неминущая, старший юрист ALUMNI Partners, и Олег Ушаков, исполнительный директор «АРЦП», обсудили, почему именно сейчас остро встал вопрос о новом регулировании крипторынка и какие последствия принесет «судный день»

Клиенты продолжают выбирать офлайн-формат

Клиенты продолжают выбирать офлайн-формат

Несмотря на то что банки всегда «в кармане клиентов», у них еще есть причины для посещения банковских отделений. Кредитные организации, в свою очередь, стремятся сделать этот офлайн-контакт максимально комфортным. О трансформации одной из крупнейших сетей банковских отделений «Б.О» рассказал Руслан Еременко, член правления ВТБ

В «АСТОРИУС» рассказали о важности интерьера для психоэмоционального здоровья

В «АСТОРИУС» рассказали о важности интерьера для психоэмоционального здоровья

Аналитический центр корпорации недвижимости «АСТОРИУС» совместно с дизайнерским бюро компании провел масштабное исследование о влиянии архитектуры, интерьера и эргономики пространства на психоэмоциональное и физическое состояние человека