06.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Консолидация банковского сектора вследствие санации частных банков привела к росту доли государства в факторинге и обострению конкуренции между крупнейшими игроками

В результате сделки лидирующих факторов вкупе с расширением регионального и отраслевого охвата рынка привели к росту факторингового оборота на 13% в 2017 году.

По оценкам RAEX («Эксперт РА»), общий объем уступленных российским факторам денежных требований по итогам 2017 года составил около 2350 млрд рублей (см. график 1). Таким образом, объем рынка факторинга увеличился на 13% по сравнению с 2016 годом, что укладывается в рамки позитивного прогноза RAEX («Эксперт РА»). При этом снижение инфляции в 2017 году привело к увеличению факторингового оборота не только в номинальном, но и в реальном выражении впервые за три года. Рост рынка в значительной степени обусловлен стремительным наращиванием объемов факторингового бизнеса крупными игроками (в частности, группой ГПБ и «Сбербанк Факторинг») в сочетании с расширением круга обслуживаемых участниками исследования клиентов. В частности, за 2017 год их количество выросло с 4748 до 5317 вследствие популяризации факторинга и повышения его доступности. Последнее обусловлено в том числе продолжающимся развитием электронного факторинга: например, ежемесячное количество сделок по уступке дебиторской задолженности через электронную факторинговую площадку FactorPlat выросло с 19 тыс. на начало 2017 года до 76 тыс. к его концу.

По итогам 2017 года около 70% участников рынка факторинга показали положительную динамику (см. табл. 1 и 2). Сокращение объемов бизнеса наблюдалось лишь у семи из 22 факторов, предоставивших данные для исследования. При этом доля рынка, приходящаяся на трех крупнейших факторов («ВТБ Факторинг»; Промсвязьбанк, включая Промсвязьфакторинг; АЛЬФА-БАНК), по итогам 2017 года снизилась до 47% против 52% годом ранее. Указанное изменение обусловлено стремительным ростом объемов факторингового оборота других игроков из топ-10: Сбербанк Факторинг (+103%), Группа ГПБ (+93%), Группа компаний НФК (+53%) и РБ Факторинг (+42%).

Таблица 1. Рэнкинг российских факторов по объему уступленных им денежных требований по итогам 2017 года

|

Место фактора по итогам 2017 года |

Место фактора по итогам 2016 года |

Наименование фактора |

Наименование фактора |

Объем уступленных денежных требований в 2017 году, млн рублей |

Темпы прироста объема уступленных требований в 2017 году по сравнению с 2016 годом, % |

|---|---|---|---|---|---|

|

1 |

2 |

Промсвязьбанк / Промсвязьфакторинг |

ruBBB- / - |

343 110 |

–0,4 |

|

2 |

3 |

АЛЬФА-БАНК |

ruAA |

292 367 |

16,5 |

|

3 |

4 |

ГПБ-факторинг / ГПБ |

- / ruAA+ |

242 033 |

93,2 |

|

4 |

5 |

«Сбербанк Факторинг» |

– |

200 798 |

102,9 |

|

5 |

9 |

Группа компаний НФК |

ruBB+ |

117 050 |

52,9 |

|

6 |

8 |

РБ Факторинг |

– |

111 419 |

42,1 |

|

7 |

7 |

Металлинвестбанк |

ruBBB |

86 355 |

9,5 |

|

8 |

11 |

Сетелем Банк |

– |

74 289 |

33,5 |

|

9 |

6 |

Банк «ФК Открытие» |

– |

67 125 |

–21,7 |

|

10 |

10 |

«КАПИТАЛ ФАКТОРИНГ» |

– |

50 235 |

–21,4 |

|

11 |

12 |

МОСКОВСКИЙ КРЕДИТНЫЙ БАНК |

– |

44 986 |

2,5 |

|

12 |

14 |

Банк «СОЮЗ» |

ruBB+ |

32 073 |

60,2 |

|

13 |

15 |

Банк «ЗЕНИТ» |

ruA- |

20 318 |

22,6 |

|

14 |

17 |

ПЕРВОУРАЛЬСКБАНК |

ruBB- |

18 347 |

80,2 |

|

15 |

13 |

ТКБ БAHK |

ruBBB- |

15 830 |

–38,3 |

|

16 |

16 |

ФК «Санкт-Петербург» |

– |

12 549 |

–17,4 |

|

17 |

19 |

ОТП Банк |

ruA |

12 458 |

90,3 |

|

18 |

18 |

Русская Факторинговая Компания |

– |

8519 |

–16,2 |

|

19 |

22 |

МКК «СимплФинанс» |

– |

5197 |

82,2 |

|

20 |

20 |

СДМ-Банк |

ruA |

4973 |

–18,5 |

|

21 |

– |

ГЛОБЭКСБАНК |

– |

1769 |

Н.д. |

Источник: RAEX («Эксперт РА»), по данным анкет факторов

В целом, за 2017 год на рынке факторинга произошли значительные изменения. В частности, санация крупных игроков привела к огосударствлению не только банковского, но и факторингового рынка: если в 2016 году доля игроков факторинга с госучастием составляла около 34%, то за 2017 год она выросла до 60%, практически сравнявшись с долей госбанков в банковском секторе (70% к концу 2017 года). Таким образом, факторинговые компании с госучастием упрочили свои позиции на рынке вследствие санации крупных частных игроков, однако дальнейшее развитие таких компаний зависит от стратегии, которая будет принята новыми собственниками.

Таблица 2. Рэнкинг российских факторов по объему портфеля на 01.01.2018

|

Место фактора по размеру портфеля на 01.01.2018 |

Место фактора по размеру портфеля на 01.01.2018 |

Наименование фактора |

Рейтинги кредитоспособности от RAEX («Эксперт РА») на 12.03.2018 |

Объем портфеля фактора на 01.01.2018, млн рублей |

Прирост портфеля по сравнению с данными на 01.01.2017, % |

|---|---|---|---|---|---|

|

1 |

1 |

«ВТБ Факторинг» |

– |

135 350,0 |

50,0 |

|

2 |

3 |

АЛЬФА-БАНК |

ruAA |

51 214,0 |

37,5 |

|

3 |

2 |

Промсвязьбанк / Промсвязьфакторинг |

ruBBB- / - |

44 034,8 |

11,7 |

|

4 |

5 |

ГПБ-факторинг / ГПБ |

- / ruAA+ |

42 332,7 |

157,7 |

|

5 |

4 |

«Сбербанк Факторинг» |

– |

40 333,7 |

69,8 |

|

6 |

6 |

Группа компаний НФК |

ruBB+ |

19 235,0 |

32,6 |

|

7 |

10 |

МОСКОВСКИЙ КРЕДИТНЫЙ БАНК |

– |

11 657,4 |

28,2 |

|

8 |

9 |

«РБ Факторинг» |

– |

10 647,1 |

3,3 |

|

9 |

8 |

«КАПИТАЛ ФАКТОРИНГ» |

– |

10 388,3 |

–9,6 |

|

10 |

12 |

Сетелем Банк |

– |

9162,0 |

61,5 |

|

11 |

11 |

Металлинвестбанк |

ruBBB |

8370,0 |

25,2 |

|

12 |

7 |

Банк «ФК Открытие» |

– |

7874,5 |

–36,8 |

|

13 |

13 |

Банк «СОЮЗ» |

ruBB+ |

6393,3 |

23,7 |

|

14 |

18 |

ОТП Банк |

ruA |

3160,7 |

101,4 |

|

15 |

15 |

Банк «ЗЕНИТ» |

ruA- |

2185,0 |

–14,1 |

|

16 |

14 |

ТКБ БAHK |

ruBBB- |

2179,8 |

–56,0 |

|

17 |

16 |

ФК «Санкт-Петербург» |

– |

2073,0 |

–7,6 |

|

18 |

19 |

ПЕРВОУРАЛЬСКБАНК |

ruBB- |

1622,2 |

19,7 |

|

19 |

22 |

МКК «СимплФинанс» |

– |

1439,0 |

169,3 |

|

20 |

17 |

Русская Факторинговая Компания |

– |

1168,5 |

–32,4 |

|

21 |

н.д. |

ГЛОБЭКСБАНК |

– |

1063,0 |

Н.д. |

|

22 |

21 |

СДМ-Банк |

ruA |

427,2 |

–45,5 |

Источник: RAEX («Эксперт РА»), по данным анкет факторов

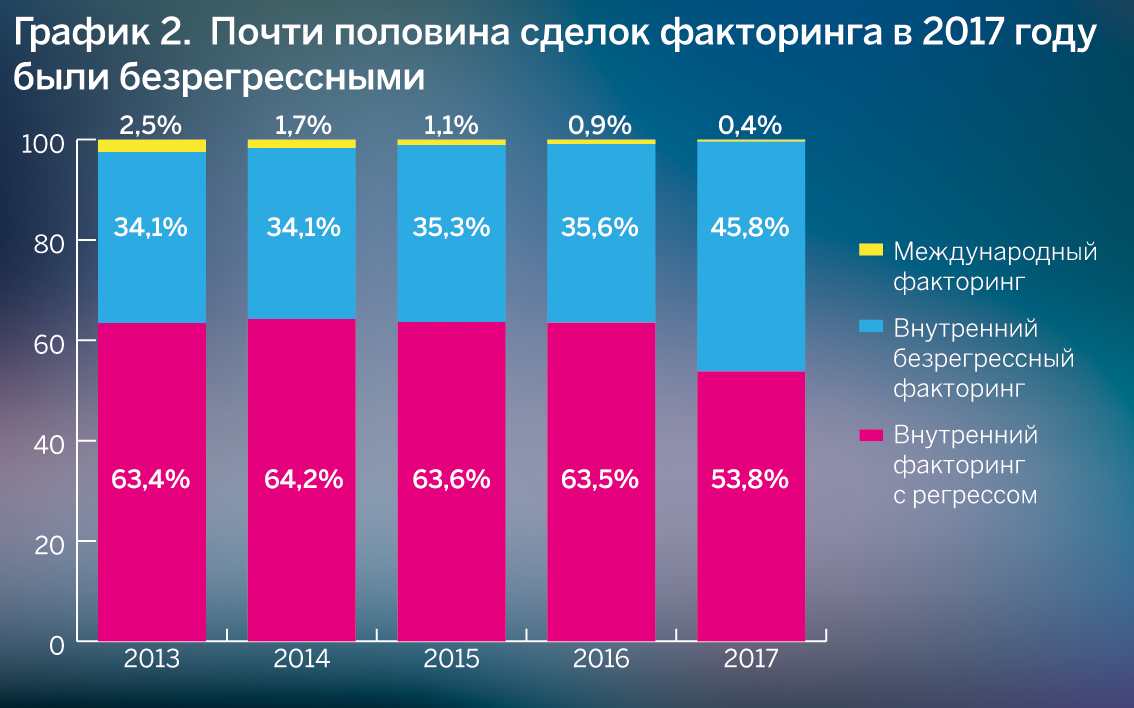

Вместе с тем продолжающееся падение ключевой ставки снижает стоимость факторинговых услуг, что на фоне консолидации банковского сектора и увеличения в нем доли государства приводит к ослаблению доходности факторинга (в том числе за счет демпинга процентных ставок в крупном бизнесе). Снижение маржинальности, в свою очередь, увеличивает аппетит факторов к риску, в результате чего доля факторинга без регресса выросла за 2017 год с 36 до 46% (см. график 2). В таких условиях факторы продолжат конкурировать между собой за клиентов посредством повышения уровня технологичности бизнеса, построения бизнес-процессов, скорости принятия решения и сложноструктурированных сделок.

Участники рынка находят для себя привлекательные направления развития в новых регионах, отраслях и клиентских сегментах. В частности, в 2017 году сохраняется тренд на активное региональное распространение факторинга за счет повышения его технологичности. Так, доля лидера — Москвы — снизилась на 9 п.п., до 34% (см. график 3), а по данным сопоставимой выборки факторов, падение было менее драматичным (с 40% в 2016 году до 35% в 2017-м). При этом наибольший прирост показали Центральный ФО без учета Москвы (с 11 до 15%), Уральский ФО (с 8 до 15%) и Северо-Западный ФО без учета Санкт-Петербурга (с 3 до 6%). Среди факторов, предоставивших соответствующие данные за 2017 год, лидерство по объему уступленных денежных требований в большинстве регионов (Москва, Санкт-Петербург, Приволжский, Северо-Кавказский, Дальневосточный ФО) сохраняет за собой ПАО «Промсвязьбанк» (в том числе ООО «Промсвязьфакторинг»). В Центральном ФО (кроме Москвы), Уральском и Сибирском ФО первенство принадлежит Группе ГПБ, в Северо-Западном ФО (кроме Санкт-Петербурга) — ООО «Сбербанк Факторинг», в Южном ФО — Группе компаний НФК.

В отраслевой структуре факторингового рынка производство вытесняет торговлю (см. график 4): за 2017 год их доли составили 49 и 41% соответственно (против 44 и 45% в 2016 году). Смещение отраслевого баланса обусловлено, в частности, реализацией крупных сделок в сфере металлургии, доля которых в сегменте производства достигла 44%. Среди прочих лидеров в производственной сфере выделяются пищевое производство (19% объема требований, уступленных факторам компаниями производственной отрасли), а также производство машин и оборудования (7%). Детализация торговой отрасли по сегментам за 2017 год показывает, что наибольшие доли уступленных денежных требований приходятся на компании, занимающиеся торговлей продовольственными товарами (29%), электрооборудованием и бытовой техникой (16%) и непродовольственными товарами (косметикой, парфюмерией, бытовой химией и т.д. — 14%).

Однако все еще не охваченным крупными факторами пластом клиентов остается МСБ, что подтверждается стабильно низкой распространенностью факторинга в данном сегменте относительно кредитных и лизинговых продуктов ввиду недостаточного стимулирования со стороны государства. Так, среди перечисленных источников финансирования малых и средних предприятий за 2017 год доля денежных требований, уступленных клиентами из сегмента МСБ, составляет менее 6%, а доли лизинговых договоров (без учета НДС) и выдачи кредитов МСБ составили 8 и 86% соответственно.

Согласно прогнозам агентства, дальнейшее развитие факторингового рынка будет зависеть от реализации крупных сделок ведущими госбанками в результате повышения доступности факторинга в новых отраслях (например, нефтегазовой, химической, энергетической) и замещения кредитных продуктов факторинговыми. На этой основе конкуренция среди факторов продолжит обостряться, однако в связи с исчерпанием потенциала для снижения ставок она будет развиваться в направлении дальнейшей диджитализации факторинга и роста распространенности комплексных решений для финансирования цепочек поставок. При этом ранее ставка делалась на «выстрел» факторинга в сегменте госзаказа, однако в связи с отложенным характером принятия поправок к ФЗ «О госзакупках» данные сделки в 2018 году с высокой вероятностью будут иметь единичный характер, что предполагает развитие рынка по более сдержанному сценарию.

Так, по прогнозу RAEX («Эксперт РА»), рост рынка факторинга в 2018 году составит около 8% (см. табл. 3). Данный сценарий базируется на предпосылках об установлении инфляции на уровне 3,5%, что обусловит снижение ключевой ставки ЦБ РФ до 6,5%. Среднегодовая цена на нефть марки Brent составит около 60 долл. США за баррель. В результате объемы рынка достигнут около 2,55 трлн рублей.

Таблица 3. Прогноз развития факторингового рынка в 2018 году

|

Показатель |

Прогнозные значения |

|---|---|

|

Среднегодовая цена на нефть марки Brent |

60 долларов США |

|

Уровень инфляции, % |

3,5 |

|

Темп прироста реального ВВП, % |

1,8 |

|

Ключевая ставка Банка России, % |

6,5 |

|

Объем уступленных денежных требований, млрд рублей |

2550 |

|

Темпы прироста, % |

8 |

Источник: прогноз RAEX («Эксперт РА»)

Большой отскок факторинга?

Большой отскок факторинга?

В 2016 году факторинговый оборот превысил 2 трлн рублей, показав рост на 13%, но в реальном выражении рынок не смог восстановиться до уровня 2014 года. Поддержку факторингу в 2017-2018 годах может оказать открытие системного доступа к финансированию госзаказов, что в то же время усилит ценовую борьбу между факторами

ИИ уже решает задачи, которые ранее считались сложными для цифровизации

ИИ уже решает задачи, которые ранее считались сложными для цифровизации

Искусственный интеллект перестал быть экспериментальной технологией и становится полноценным элементом финансовой инфраструктуры. Сегодня крупнейшие игроки рынка используют ИИ не только для повышения операционной эффективности, но и для противодействия мошенничеству, развития клиентского сервиса и построения новых цифровых продуктов. О том, как менялась стратегия цифровизации компании за последние годы, какую роль ИИ играет в развитии финтеха и какие вызовы стоят перед отраслью, «Б.О» рассказала председатель правления Единого центра учета переводов ставок (Единого ЦУПИС) Елена Шейкина

Банковскую систему ждут 4–5 лет расхлебывания корпоративных долгов

Банковскую систему ждут 4–5 лет расхлебывания корпоративных долгов

Почему реструктуризации кредитов достигли опасной черты, какие отрасли вошли в «красную зону» и почему передел собственности не оздоровит экономику, а лишь убьет конкуренцию — об этом генеральный директор аналитического центра «БизнесДром», шеф-редактор «Б.О» Павел Самиев в кулуарах Финконгресса ЦБ поговорил с Александром Сараевым, первым заместителем генерального директора рейтингового агентства «Эксперт РА»

Чего ждет бизнес от цифрового рубля и готовы ли к этому банки

Чего ждет бизнес от цифрового рубля и готовы ли к этому банки

С 1 сентября 2026 года цифровой рубль переходит из пилотного проекта в практическую плоскость. Крупнейшие банки должны обеспечить клиентам доступ к операциям с новой формой валюты, а часть компаний — возможность принимать оплату цифровыми рублями