31.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Без учета МФО, аффилированных с розничными банками, портфель микрозаймов за 2016 год вырос всего на 7% (против 16% годом ранее). Сдерживают рынок увеличение резервных отчислений и регулятивные требования к капиталу, что ведет к дальнейшему росту концентрации портфеля на крупнейших МФО

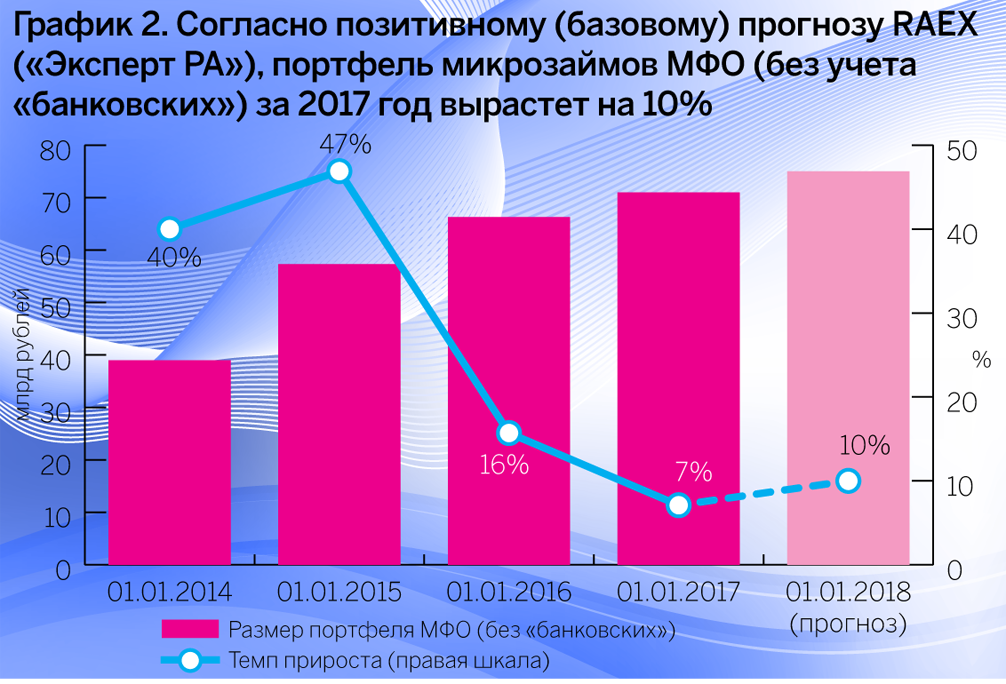

За 2016 год портфель микрозаймов МФО без учета «банковских» компаний рос чуть быстрее индекса потребительских цен (5,7% за 2016 год) и составил около71 млрд рублей (около 90 млрд с учетом «банковских» МФО, работающих в отдельной нише). Объем выдачи микрозаймов составил за пошедший год около 161 млрд рублей (+22% по отношению к 2015 году, или +35%, до 190 млрд рублей с учетом вновь сформированного сегмента «банковских» МФО). Столь существенная разница в темпах прироста выдач и портфелей во многом обусловлена оптимизацией портфелей действующих игроков, масштабными цессиями тела долга (по оценкам Агентства, около 18 млрд рублей против 10 млрд за 2015 год), а также уходом с рынка около 30% игроков. При этом рыночную долю МФО, испытывающих нехватку капитала, частично отвоевали игроки с капиталом более 50–100 млн рублей. Поддержку выдачам микрозаймов оказали сегмент онлайн-PDL, рост тендерного микрофинансирования и активизация региональных фондов по поддержке предпринимательства.

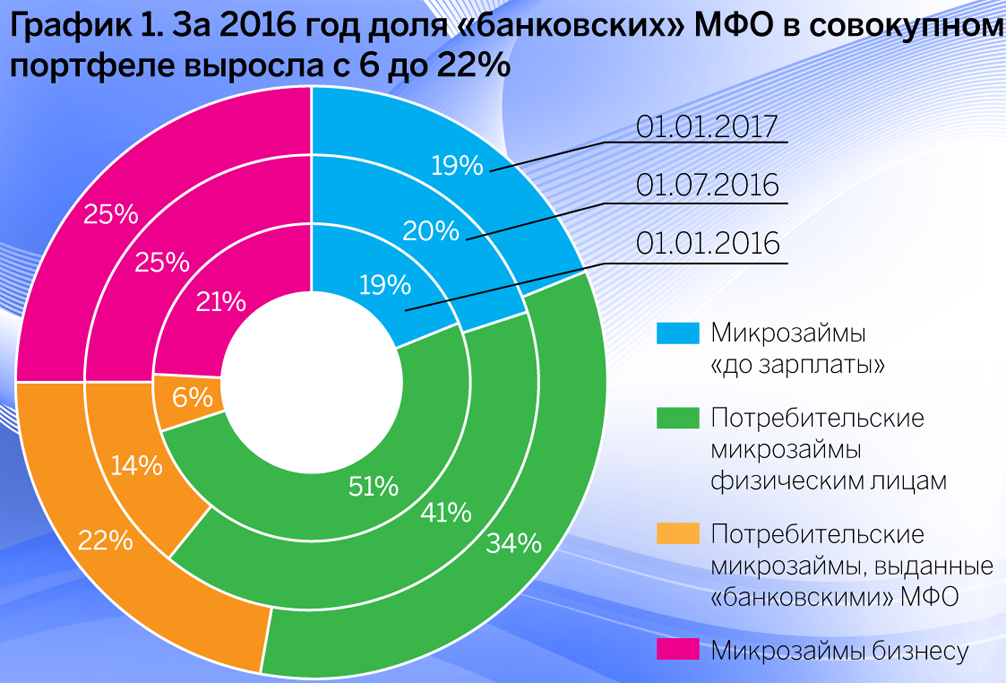

За прошедший год доля МФО, аффилированных с крупными розничными банками, выросла в совокупном портфеле микрозаймов с 6 до 22%. Около 80% этого прироста пришлось на крупнейшую «банковскую» МФО. При этом конкуренции со стороны «банковских» МФО «традиционные» участники рынка практически не ощущали, поскольку ниша аффилированных с банками компаний довольно специфическая. МФО при кредитных организациях, как правило, располагают базой банковских «отказников», предоставляют не высокомаржинальные «короткие» микрозаймы, а близкий к банковскому POS-продукт по ставке 25–60%. Такие компании чаще всего используют персонал и офисы банка, а также имеют доступ к дешевому материнскому фондированию.

Портфели МФО, специализирующихся на микрозаймах «до зарплаты», в 2016 году показали высокие темпы прироста (по оценке RAEX, +30% к началу 2016 года). Устойчивый спрос на PDL-микрозаймы и стабилизация доли просроченной задолженности в портфеле компаний топ-15 позволили нарастить объемы выдач в PDL-сегменте (16 млрд рублей за второе полугодие 2016 года против 11,4 млрд рублей за второе полугодие 2015 года). Уход небольших игроков только отчасти сдержал рост портфелей: клиенты исключенных из реестра МФО стали заемщиками более крупных МФО, работающих прежде всего с онлайн-микрозаймами. Онлайн-сегмент показывает рост более 50% уже третий год подряд, при этом около 45% объема выдачи всех микрозаймов «до зарплаты» за прошлый год относились к сегменту онлайн. В ближайшие годы технологичные компании продолжат теснить офлайн-игроков, которые несут значительные издержки на поддержание агентской сети или сети структурных подразделений. Прирост выдачи у лидеров сегмента online-PDL и снижение в их портфелях доли дефолтных микрозаймов в 2016 году достигнуты благодаря наработке баз «повторных» заемщиков (более 80% объема выдачи у некоторых участников и 46% по рынку в целом) и доработке скоринговых карт с учетом собственной статистики. Также на качестве активов положительно сказался доступ к альтернативным источникам данных: RTB-поведенческий скоринг, информация об устройствах и cookies пользователей, данные ФНС и МВД, мобильных операторов и платежных агрегаторов, геолокации заемщиков. Кроме того, небольшие компании внедряют бюджетные «конвейерные решения», которые позволяют заметно снизить долю проблемных займов в портфелях.

Источник:RAEX («Эксперт РА»), по результатам анкетирования МФО

На конец 2017 года более двух третей опрошенных PDL-МФО уже сформировали 100% резервов от норматива, установленного Указанием № 3321-У. Несмотря на значительную долю проблемных микрозаймов на балансах компаний, МФО удается поддерживать приемлемый для PDL-сегмента уровень рентабельности. Однако Банк России подготовил проект изменений в Указание № 4054-У, который устанавливает более жесткие коэффициенты резервирования. Если ограничение полной стоимости займа, по мнению Агентства, не окажет существенного влияния на рентабельность компаний, то от объема регулятивных издержек во многом будет зависеть дальнейшая динамика маржинальности PDL-МФО, в частности планируемое снижение трехкратного предела начислений по отношению к телу задолженности («3Х») до двукратного, ограничение количества пролонгаций и микрозаймов «в одни руки», обязательный аудит по РСБУ и составление отчетности в соответствии с МСФО. Кроме того, введение базовых и дополнительных стандартов СРО также потребует дополнительных инвестиций в корпоративное управление и риск-менеджмент. По оценке RAEX, половина участников рынка не сможет в моменте исполнить требования стандартов СРО и будет нуждаться в дополнительных инвестициях. Особенно данная проблема актуальна для небольших компаний с низким уровнем риск-менеджмента и слабыми финансовыми возможностями.

Таблица 1. Динамика основных сегментов рынка МФО

|

01.01.2016 |

01.07.2016 |

01.01.2017 |

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Сегмент |

Совокупный портфель, млн руб. |

Просрочка 90+ |

Сформированные резервы, млн. руб. |

Сформированные резервы, млн. руб. |

Совокупный портфель, млн руб. |

Просрочка 90+ |

Сформированные резервы, млн руб. |

Совокупный капитал после формирования резервов, млн руб. |

Совокупный портфель, млн руб. |

Просрочка 90+ |

Сформированные резервы, млн руб. |

Совокупный капитал после формирования резервов, млн руб. |

|

PDL |

13 187 |

47,5% |

4550 |

12 988 |

16 245 |

45,4% |

5200 |

11 810 |

16 950 |

42,0% |

6500 |

13 500 |

|

IL, включая «банковские» МФО |

39 932 |

49,5% |

9069 |

10 283 |

43 418 |

51,6% |

10 750 |

14 110 |

49 950 |

38,4% |

10 750 |

23 100 |

|

МИКРОЗАЙМЫ юрлицам и индивидуальным предпринимателям |

17 181 |

5,0% |

980 |

26 850 |

19 512 |

4,5% |

1250 |

27 000 |

23 100 |

4,2% |

1950 |

28 900 |

|

ВЕСЬ РЫНОК |

70 300 |

33,9% |

14 599 |

51 121 |

79 175 |

32,4% |

17 200 |

52 920 |

90 000 |

29,6% |

19 200 |

65 500 |

Источник:RAEX («Эксперт РА»), по результатам анкетирования МФО

Сегмент потребительских микрозаймов (без учета «банковских» МФО) продолжил испытывать стагнацию, начавшуюся в конце 2015 года. Прирост портфелей, по данным анкетирования МФО, составил менее 10% за прошедший год против около 20% за 2015-й. Замедление роста объясняется возросшим объемом списаний (около 3,5 млрд в 2016 году против 2,3 млрд за 2015 год) и существенным объемом уступленных прав требований. В отличие от сегмента PDL, где уход небольших компаний не оказал влияния на рост портфелей, в сегменте более длинных потребительских микрозаймов крупные игроки не смогли полностью занять нишу покинувших рынок компаний. Отчасти это произошло по причине усиления конкуренции со стороны банковских продуктов, а также из-за того, что часть крупных МФО данного сегмента испытывает нехватку капитала на покрытие резервов. Поэтому потребительские микрозаймы в преддверии повышения резервных требований остаются более уязвимыми, чем другие сегменты.

Таблица 2. Топ-20 МФО по общему размеру портфеля микрозаймов физлицам на 01.01.2017 (с учетом просроченной задолженности)

|

Наименование МФО |

Размер портфеля |

Темп прироста, % |

|

|---|---|---|---|

|

01.01.2017, млн рублей |

01.01.2016, млн рублей |

||

|

«ОТП Финанс» |

17 574,9 |

3924,9 |

348 |

|

«Домашние Деньги» |

7227,3 |

6594,9 |

10 |

|

«МигКредит» |

2637,2 |

1983,1 |

33 |

|

ГК СМСФИНАНС (в том числе, 4финанс (vivus)) |

1609,8 |

1140,0 |

41 |

|

ГК «Быстроденьги» |

1321,0 |

1304,5 |

1 |

|

ГК MoneyMan* |

1066,7 |

486,8 |

119 |

|

«ВиваДеньги» (Центр Финансовой Поддержки) |

934,4 |

691,1 |

35 |

|

«Е заем» |

924,6 |

310,5 |

198 |

|

«КредитехРус» |

762,0 |

364,8 |

109 |

|

«Лига Денег» |

760,1 |

345,7 |

120 |

|

«СрочноДеньги» |

601,0 |

490,7 |

22 |

|

«Займер» |

549,5 |

116,9 |

370 |

|

«Выручай деньги» |

528,4 |

341,5 |

55 |

|

«Купи не копи» (бывш. «ХоумКредит Экспресс») |

511,6 |

52,7 |

871 |

|

«Саммит» (Центр Займов) |

461,8 |

286,3 |

61 |

|

«Инвест-проект» («БМ-Инвест») |

414,4 |

–** |

– |

|

«Столичный Залоговый Дом» (CarMoney) |

413,7 |

171,4 |

141 |

|

«Честное Слово» |

383,3 |

212,4 |

81 |

|

«ДеньгиМигом» |

382,3 |

287,7 |

33 |

|

«ДеньгиВзаймы» |

346,8 |

71,2 |

387 |

* Объем портфеля микрозаймов на балансе ООО МФК MoneyMan — 616,2 на 01.01.17 и 270,9 млн рублей на 01.01.16 соответственно.

** Компания «Инвест-проект (БМ-Инвест)» начала активные выдачи микрозаймов в 2016 году.

Давление на портфель потребительских займов по-прежнему оказывает существенная доля NPL в портфеле: более 45% потребительских микрозаймов имеют просроченные на 90+ дней платежи. Даже с учетом более качественных портфелей «банковских» МФО доля NPL90+ остается высокой (около 38%). Потребительские займы на текущий момент остаются крупнейшим сегментом на микрофинансовом рынке и занимают около 56% портфеля МФО на 01.01.17 (без учета «банковских» МФО — 34%).

В 2017-2018 годах доля крупнейших игроков на рынке продолжит расти за счет более качественной технологической базы, повышения цены «входного билета» на микрофинансовый рынок, роста издержек регулирования и как следствие сворачивания бизнеса небольших игроков. За 2016 год из реестра МФО исключено около 2 тыс. компаний, а включено около тысячи. Общее количество компаний за прошедший год сократилось с 3,6 до 2,6 тыс. Тем не менее уход небольших компаний не обрушил портфель микрозаймов, поскольку крупнейшие МФО нарастили выдачи на наработанной клиентской базе и обычно имеют меньшую долю дефолтных микрозаймов, что оказывает дополнительную поддержку масштабированию их бизнеса. Как правило, крупные игроки лучше готовы к доформированию резервов в соответствии с Указанием № 3321-У и уже прошли инвестиционную стадию. В результате многим лидерам рынка уже не требуется масштабная докапитализация, в то время как небольшим игрокам для достижения приемлемого качества портфеля (сопоставимого с наиболее эффективными конкурентами) и расширения клиентской базы требуются дополнительные 200–300 млн рублей в капитал. Как текущая нехватка капитальных ресурсов, так и будущие регулятивные новации подталкивают рынок к дальнейшему росту концентрации. Подобного мнения придерживается и генеральный директор МФО «СимплФинанс» Алексей Басенко: «В перспективе двух-трех лет рынок покинут недобросовестные игроки, не соблюдающие нормативы и законодательство, а также компании, которые некорректно оценивают риски платежеспособности клиентов, — в большей части это относится к МФО, предоставляющим займы в PDL- и IL-сегментах». Тенденция к сворачиванию бизнеса мелких и средних игроков продолжится в 2017 году, при этом мы по-прежнему не исключаем остановку бизнеса одной — трех компаний из топ-15 нашего рэнкинга, поскольку не все крупные игроки полностью готовы к доначислению резервов по хранящейся на балансе «старой» просрочке.

Таблица 3. Топ-20 МФО по объему выданных микрозаймов за второе полугодие 2016 года

|

Наименование |

Объем выдачи |

Темп прироста II полугодие 2016-го / II полугодие 2015-го, % |

|

|---|---|---|---|

|

За II полугодие 2016-го, млн рублей |

За II полугодие 2015-го, млн рублей |

||

|

«ОТП Финанс» |

15 195,7 |

4648,7 |

227 |

|

«Быстроденьги» |

5404,8 |

4954,3 |

9 |

|

«Домашние Деньги» |

2442,1 |

2934,9 |

–17 |

|

«МигКредит» |

2170,1 |

1406,6 |

54 |

|

ГК СМСФИНАНС (в том числе, 4финанс (vivus)) |

1578,7 |

1209,1 |

31 |

|

MoneyMan |

1526,1 |

675,4 |

126 |

|

«СрочноДеньги» |

1487,0 |

1159,2 |

28 |

|

«Е заем» |

1478,5 |

877,2 |

69 |

|

«Займер» |

968,4 |

218,9 |

342 |

|

«КредитехРус» |

911,3 |

352,4 |

159 |

|

«Саммит» (Центр Займов) |

723,8 |

428,2 |

69 |

|

Platiza.ru |

672,0 |

446,6 |

50 |

|

«ДеньгиМигом» |

639,5 |

569,8 |

12 |

|

«ВиваДеньги» (Центр Финансовой Поддержки) |

625,9 |

555,8 |

13 |

|

«Купи не копи» (бывш. «ХоумКредит Экспресс») |

523,5 |

1123,7 |

–53 |

|

Webbankir |

523,1 |

94,1 |

456 |

|

«Лига Денег» |

503,2 |

359,0 |

40 |

|

«Столичный Залоговый Дом» (CarMoney) |

497,3 |

90,7 |

448 |

|

«Честное Слово» |

470,0 |

351,8 |

34 |

|

«Выручай деньги» |

436,3 |

300,8 |

45 |

Ключевым вызовом для микрофинансового рынка (особенно для небольших МФО) остаются усиление регулирования со стороны Банка России и необходимость докапитализации при низком качестве портфелей МФО. Нехватка капитала продолжит оказывать давление на масштабирование бизнеса МФО на фоне повышения требований по резервированию просроченной задолженности, согласно Указанию № 3321-У, с 60 до 100% расчетного уровня с 01.01.18. Согласно оценке RAEX («Эксперт РА»), в 2016 году инвестиции в капитал МФО превысили 9 млрд рублей, а на докапитализацию всего рынка в 2017 году необходимо дополнительно еще 12 млрд рублей. Особенно актуальна проблема для потребительских микрозаймов, «вызревание» которых происходит в среднем в течение года и имеет отложенный эффект на капитал. В сегменте PDL из-за «ранних» цессий и более быстрого списания микрозаймов просрочка (90+) в портфелях компаний либо отсутствует, либо зарезервирована. Тем не менее повышение коэффициентов резервирования, согласно проекту изменений в Указании № 4054-У, потребует дополнительных вливаний в капитал даже в сегменте микрозаймов «до зарплаты». По оценкам Агентства, более 95% участников рынка не смогут соответствовать капитальным требованиям в 70 млн рублей для получения статуса микрофинансовой компании (МФК) и останутся микрокредитными компаниями (МКК). В результате статус МФК к концу 2017 года получат не более 100 компаний.

Источник:RAEX («Эксперт РА»), по результатам анкетирования МФО

Ключевое влияние на объемы выдачи микрозаймов в 2017 году будут оказывать низкое качество задолженности на балансах МФО и недостаток капитала. Поэтому МФО продолжат работы по снижению объемов проблемной задолженности для соответствия регулятивным требованиям по созданию резервов. По этой причине базовый прогноз RAEX («Эксперт РА») предусматривает умеренно-консервативную политику выдачи микрозаймов, на 15% превышающую объем 2016 года, который составлял 161 млрд рублей без учета «банковских» МФО. В итоге прирост портфеля (без учета «банковских» МФО) составит до 10%. Негативный прогноз подразумевает, что сжатие объемов выдачи микрозаймов в 2017 году составит около 10%, а дальнейший рост объема «неработающих» микрозаймов может остановить выдачи микрозаймов у МФО, испытывающих нехватку капитала. В результате портфель микрозаймов (без учета «банковских» МФО) по итогам 2017 года может сократиться на 5% — до 67 млрд рублей.

Выводы аналитиков RAEX («Эксперт РА») основаны на публичных данных и результатах анкетирования микрофинансовых организаций. В рамках данного исследования под микрофинансовыми организациями понимаются юридические лица, отвечающие совокупности двух признаков: осуществляющие микрофинансовую деятельность и зарегистрированные в государственном реестре микрофинансовых организаций. В данном исследовании в расчетах мы не учитываем портфель займов кредитных потребительских кооперативов (КПК) и ломбардов.

Под размером портфеля в исследовании имеется в виду совокупный объем микрозаймов, находящийся на балансе МФО на определенную дату (включая резервы и микрозаймы с просроченными платежами). Под микрозаймами «до зарплаты» (PDL или Payday Loans) в данном исследовании мы понимаем микрозаймы, выданные физическим лицам в размере не более 45 тыс. рублей на срок до двух месяцев. Под потребительскими микрозаймами (IL, или Installment Loans) мы понимаем микрозаймы, выданные физическим лицам в размере свыше 45 тыс. рублей на срок свыше двух месяцев (к этой категории мы также относили POS-микрозаймы). В портфеле микрозаймов юридическим лицам и индивидуальным предпринимателям (SME, или Small & Medium Enterprise) мы учитываем микрозаймы, выданные на предпринимательские цели.

В исследовании по итогам 2016 года приняли участие 60 микрофинансовых организаций. По оценкам Агентства, это составляет не менее 40% рынка микрозаймов как по объему портфеля, так и по объему выдачи. В нашем исследовании принимают участие большинство крупных МФО, однако несколько значимых игроков не предоставляют данные либо согласие на их раскрытие («Т-Финанс», «Деньги Сразу», «Русинтерфинанс» и другие).

Во сколько банку обойдется кибератака

Во сколько банку обойдется кибератака

Несколько часов незамеченной кибератаки могут стоить банку миллионов: остановить платежи, вывести из строя ключевые системы и спровоцировать отток клиентов. Но конечный ущерб зависит прежде всего от того, насколько быстро команда обнаружит злоумышленника, локализует атаку и восстановит работу сервисов. Как минимизировать риск и подготовить команду к реальным атакам?