14.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Private banking в России меняется. Если еще несколько лет назад обслуживание характеризовалось предоставлением более выгодного предложения по депозитам, льготными условиями по РКО и более комфортными условиями банковского обслуживания, то в настоящее время банки предлагают более широкую продуктовую линейку и ожидают, что клиенты постепенно начнут всерьез рассматривать банки, работающие на территории России, в качестве партнеров по управлению благосостоянием

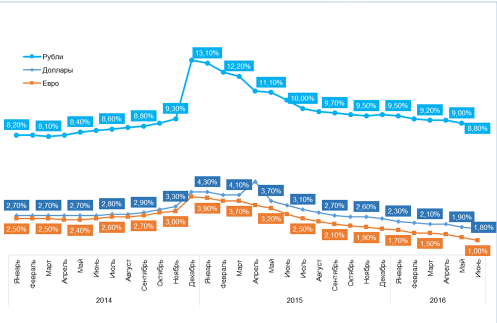

Вспомним уровень ставок по депозитам в конце 2014 — начале 2015 года. Тогда клиент не был готов даже рассматривать какие-либо альтернативные инвестиционные предложения, ведь на таком простом, понятном и абсолютно ликвидном инструменте, как депозит, можно было неплохо заработать.

В настоящее время ситуация изменилась: проценты по депозиту имеют устойчивую динамику к снижению. Так, за год (июнь 2015 года к июню 2016 года) процентные ставки по депозитам в рублях снизились на 2 п.п., в валюте — на 1,6 1,8 п.п. Разумеется, депозит все еще остается для большинства состоятельных клиентов основным банковским продуктом. «Для меня главное — сохранить накопленный капитал и по мере возможности компенсировать инфляцию, а депозит — инструмент, который отвечает моим задачам», — говорит один из них. Однако депозит перестает быть привлекательным, если речь идет о желании не просто сохранить, но и заработать.

«В апреле прошлого года я разместила все свободные средства на валютных депозитах под очень хороший процент, поэтому не рассматривала что-то еще. Как только придет время принимать решение, если ставка по депозитам будет еще ниже, чем сейчас, мне, конечно, придется искать варианты альтернативных инвестиционных вложений», — поделилась с нами клиент private banking при проведении интервью в мае 2016 года.

Тарифы по срочным вкладам в разрезе валют, % (максимальные значения для розничных клиентов банков)

Источник: Frank Research Group, 2016

Что же готов предложить банк состоятельному клиенту, желающему получить доходность выше, чем по депозиту? Прежде всего это инвестиционные инструменты, связанные с рынком ценных бумаг. Несмотря на то что банки прилагают значительные усилия в поисках интересных инвестиционных идей для своих клиентов, в среднем по рынку доля вложений в ценные бумаги в портфеле клиента не превышает 13 15%. Представители банков отмечают, что многим российским клиентам рынок ценных бумаг неинтересен, так как одни из них его не понимают и не склонны пытаться разобраться, а другие имели отрицательный опыт в кризисные 2008-2009 годы и пока не готовы рисковать.

Альтернативой инвестициям в ценные бумаги сегодня становятся вложения в реальный сектор экономики, а компетенция банков по сопровождению таких сделок становится все более востребованной. С одной стороны, вложение в реальный сектор экономики — это то, что абсолютно понятно и близко российскому инвестору, кроме того, ожидаемый уровень доходности может иметь очень привлекательный диапазон. С другой стороны, начинают появляться интересные варианты для инвестирования, которые банки готовы предлагать своим клиентам, и в данном случае речь идет не только о том, что ставки по депозитам снижаются. «Мы приближаемся к моменту смены поколений владельцев капитала, и, с одной стороны, это отражается на характере взаимоотношений состоятельных клиентов банка, с другой, существенно расширяет спектр требующейся экспертизы. В этом контекст, вопросы наследования, структурирования капитала, слияния и поглощения — это интересный бизнес сегодня и именно то направление, в котором индустрия, с моей точки зрения, будет активно развиваться в ближайшие годы», — комментирует Светлана Григорян, руководитель private banking в Райффайзенбанке.

В практике швейцарских банков сведение интересов покупателя и продавца среди текущих клиентов банка является довольно стандартной услугой. Крупные банки предлагают своим клиентам инвестировать по всему миру, что, безусловно, является их конкурентным преимуществом. «Мы заключаем различные сделки M&A на регулярной основе, причем в совершенно разной географии и разнообразных секторах экономики. Например, совсем недавно мы сопровождали одного крупного клиента из Казахстана, который приобретал бизнес у другого нашего клиента в ЮАР», — делился с нами один из представителей крупного швейцарского банка.

«Услуги в области M&A создают возможность для диверсификации и индивидуализации линейки услуг частного банка по сравнению с конкурентами. Более того, в то время как сделки M&A западных частных банков, как правило, осуществляются в рамках концепции DDD (death, divorce, discretion), клиенты на развивающихся рынках рассматривают частный банк как надежного и близкого партнера на всех стадиях развития своего бизнеса (а не только в связи с экстраординарными личными обстоятельствами) и ожидают наличия у банка экспертизы в области M&A», — отмечает Максим Николаев из М2М Private Bank.

Можно выделить несколько факторов, которые обусловливают повышение спроса на инвестиционный банкинг в сегменте private banking в России в последние 1,5 2 года:

1) нежелание собственников далее заниматься текущим бизнесом, желание или необходимость «выйти в кэш» или другие ликвидные средства;

2) ограниченная компетентность текущих собственников, необходимость привлечения новых управленцев, повышения эффективности и финансовой отдачи;

3) наличие противоречий между акционерами;

4) наследование бизнеса: необходимость структурирования активов, созданных хаотичным образом в 90-х годах для передачи по наследству, нежелание наследника заниматься переданным ему бизнесом;

5) влияние кризисных факторов.

Все больше банков, работающих на российском рынке, начинают говорить о появлении и росте спроса на инвестиционные сделки в сегменте private banking (далее — сделки M&A). Сегодня наиболее активная работа по проведению сделок M&A наблюдается в «Газпромбанк Private Banking», «Открытие Private Banking», Friedrich Wilhelm Raiffeisen, FPB Private Banking, М2М Private Bank, Sberbank Private Banking. По оценкам Frank Research Group по итогам 2015 года было заключено около 10 15 сделок. Количество сделок M&A, находящихся в активной работе в 2016 году, увеличилось по сравнению с предыдущим годом на 30 40%. Среди наиболее востребованных отраслей можно выделить медицину, ретейл, телекоммуникации, инжиниринг/хайтек, логистику, недвижимость, медиа, производство, добывающую промышленность.

Традиционно сделки M&A сопровождаются корпоративным или инвестиционным подразделениями банка, а также крупными консалтинговыми компаниями, которым в то же время наиболее интересны крупные сделки — свыше 250 млн долларов. В связи с этим будущее сегмента private banking — это сведение интересов малого и среднего бизнеса. Специалисты подразделений private banking берутся за сделки небольшого объема — от 5 млн до 150 млн долларов, и данная ниша имеет большой потенциал для роста. По данным газеты Financial Times на рынке США доля некрупных сделок M&A, которые сопровождаются небольшими инвестиционными бутиками и частными консультантами, в общем объеме M&A сделок увеличилась с 8% в 2008 году до 20% в 2013 году, и мы полагаем, что данный показатель продолжит рост.

По словам представителей банков, более крупные сделки, как правило, проводятся при сотрудничестве со специалистами из инвестиционного блока банка. Менее крупные сделки могут осуществляться при содействии компетентных партнеров. Наиболее активную работу с партнерскими организациями ведут «Открытие Private Banking» и Friedrich Wilhelm Raiffeisen. «Мы стараемся выбирать партнеров для оценки потенциальной сделки и сопровождения в зависимости от профиля бизнеса», — комментирует Алина Назарова, старший вице-президент, руководитель блока Private Banking банка «ФК Открытие».

Тем не менее все банки, которые сегодня наиболее активны в направлении M&A, располагают собственной экспертизой внутри подразделения private banking — без внутренней экспертизы предоставление данной услуги практически невозможно. Наличие экспертизы позволяет банку еще на этапе потенциального интереса клиента к сделке провести предварительную оценку, ознакомить клиента с несколькими мнениями о том или ином бизнесе, а также гарантировать клиенту определенный уровень качества предоставления услуги, даже если на каком-то этапе привлекаются партнерские организации. Максим Николаев из М2М Private Bank отмечает: «Основные процессы по транзакции — верификация оценки активов, подготовка финансово-экономических параметров сделки, сопровождение переговоров и формализация достигнутых договоренностей — должны осуществляться банком самостоятельно, так как только в этом случае можно быть уверенными в качестве предоставляемых клиенту услуг и контролировать успешную реализацию сделки».

В различных банках в подразделении private banking могут работать от одного до нескольких специалистов по направлению M&A. Данные специалисты, как правило, имеют опыт работы в сфере консалтинга корпоративных финансов, инвестиционных фондах, мультисемейных офисах, на финансовых рынках (sales &trading) или исполняли финансовые функции в корпорациях (казначей, финансовый директор). Обычно специалисты по M&A в private banking совмещают несколько направлений, что обеспечивает большую гибкость и скорость при предоставлении услуги клиентам.

Крупные банки располагают бОльшим набором инструментов и возможностей для сведения интересов продавцов и покупателей внутри своей клиентской базы по сравнению с небольшими банками. В то же время в крупных банках процесс координации сделки может быть более длительным — сведение сотрудников различных подразделений в один работающий механизм может оказаться сложной задачей. Команды небольших и средних банков более сфокусированы на реализацию сделок для частных инвесторов и могут работать быстрее и эффективнее. Кроме того, как правило, в менее крупных банках руководящий состав принимает участие на всех этапах проведения сделки.

Разумеется, реализованные сделки M&A являются «штучным» товаром. В течение года подразделение private banking в основном работает над несколькими сделками, в среднем от трех до восьми. Учитывая, что средний срок работы над одной сделкой составляет от шести месяцев до трех лет, за год может быть закрыто порядка трех-четырех сделок. Размер комиссионного вознаграждения банка зависит от размера сделки и может составлять от 0,25 до 3% суммы сделки. Таким образом, банк может заработать до 250 тыс. долларов на одной сделке.

Многие банки всерьез задумываются о целесообразности развития данного направления внутри подразделения private banking, однако это требует значительных инвестиций, а объем сделок может не оправдать затрат банка на создание нового направления. Для обеспечения необходимого уровня спроса на услуги подобного рода в подразделении private banking важен критерий качества при отборе клиентов в данный сегмент. Необходимо четко понимать, что сегмент private banking обслуживает клиентов определенного профиля — собственников активов, тех, с кем банку интересно работать и выстраивать деловые взаимоотношения в дальнейшем. Что же касается просто хорошего сервиса, это должно остаться в рамках качественного премиального обслуживания.

Что изменит закон о крипте?

Что изменит закон о крипте?

В новом подкасте «ПРО ЦФА» Инна Неминущая, старший юрист ALUMNI Partners, и Олег Ушаков, исполнительный директор «АРЦП», обсудили, почему именно сейчас остро встал вопрос о новом регулировании крипторынка и какие последствия принесет «судный день»

Клиенты продолжают выбирать офлайн-формат

Клиенты продолжают выбирать офлайн-формат

Несмотря на то что банки всегда «в кармане клиентов», у них еще есть причины для посещения банковских отделений. Кредитные организации, в свою очередь, стремятся сделать этот офлайн-контакт максимально комфортным. О трансформации одной из крупнейших сетей банковских отделений «Б.О» рассказал Руслан Еременко, член правления ВТБ

В «АСТОРИУС» рассказали о важности интерьера для психоэмоционального здоровья

В «АСТОРИУС» рассказали о важности интерьера для психоэмоционального здоровья

Аналитический центр корпорации недвижимости «АСТОРИУС» совместно с дизайнерским бюро компании провел масштабное исследование о влиянии архитектуры, интерьера и эргономики пространства на психоэмоциональное и физическое состояние человека