24.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Компания 2can&ibox завершила 2016 год с рекордным ежемесячным оборотом по эквайрингу, приблизившемся к 2 млрд рублей. Количество транзакций в декабре превысило полмиллиона

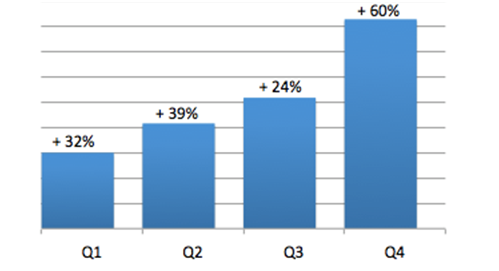

В 2016 году в России было активировано более 7 тыс. новых устройств. Годовой оборот увеличился более чем в три раза. Средний ежеквартальный прирост оборота составил 41%. Рост оборота сопровождался улучшением по всем основным показателям: количеству терминалов на клиента, среднему количество транзакций, среднему сроку жизни клиента и LTV и т.д.

Важно отметить, что кратный рост показали все наши основные сегменты: микробизнес, «e-commerce и логистика», страхование.

В полном масштабе мы стали сотрудничать с тремя крупными национальными игроками в e-commerce (Ozon, Lamoda, Bosco) и подключили к сервису флагманские компании по логистике (Почту России, КСЭ, UPS ), что привело к шестикратному росту в сегменте.

Направление «Страхование» в этом году также показало отличный результат и на конец года достигло ежемесячного оборота 500 млн рублей, продемонстрировав четырехкратный рост. Были подключены пять страховых компаний из топ-10, а общее количество агентов, использующих наши терминалы, достигло 6,5 тыс.

При этом удалось удержать расходы компании на прошлогоднем уровне, снизив прямую стоимость привлечения в два раза.

Наш бренд 2can&ibox стал бесспорным лидером в области мобильного эквайринга — с оборотом, превысившим 10 млрд рублей в год и долей рынка более 60%.

Оборот и ежеквартальный прирост 2can&ibox в 2016 году

Источник: Внутренние данные 2can&ibox

Напомню, что в середине 2015 года произошло слияние команд 2can&ibox в единую операционную структуру. У нас появились две платформы и два бренда, две команды и… единые цели. Стало очевидно, что для достижения этих целей необходимо провести базовую работу по наведению порядка, сокращению дублирующих функций, пересмотру ролей, функций, ключевых показателей компании. В результате пересмотра задач и исключения ненужных функций на 18% был сокращен штат единой компании, определены три основных направления работы с клиентами: малый бизнес и микробизнес, страхование, доставка. Четкое выделение направлений позволило правильно распределить задачи, ресурсы и определить основные метрики. Были разработаны и установлены такие показатели, как срок жизненного цикла клиента (LT), доход в течение жизненного цикла (LTV), определены показатели срока и стоимости подключения (CAC), прописаны основные этапы подключения и жизненного цикла клиента с указанием целевых значений. Проанализированы основные клиентские проблемы, которые влияли на скорость и стоимость привлечения, и даны соответствующие задания на улучшение бизнес-процесса, автоматизации и упрощение процесса заполнения анкеты, обработки обратной связи клиентов и т.д.

Что касается обратной связи от клиентов, мы стали очень многое измерять и отслеживать. Точнее, мы стали хранить и анализировать всю доступную нам информацию о клиентах.

Приятно было отметить, что по результатам опроса клиентов в конце 2016 года 86% респондентов оказались готовы рекомендовать наш сервис своим друзьям и знакомым.

Итак, в 2015 году существенно обновились команда, цели, задачи, появились новая аналитика и ключевые показатели продуктивности (KPI’s), что и задало платформу для роста в 2016 году. Мы стали более четкими в определении ролей, постановке задач и измерении результатов деятельности. В 2016 году нам это позволило систематически повышать показатели в каждом из направлений и обеспечило в итоге кратный рост.

Важно отметить, что в связи с возможностями, открываемыми изменениями в Законе № 54-ФЗ, мы провели ряд мероприятий для обеспечения новых клиентов нашими сервисами. С крупнейшим производителем кассовой техники «Штрих-М» подписано соглашение, дающее клиентам лидера рынка кассовых решений возможность воспользоваться преимуществами мобильного эквайринга с нашими ридерами. Мы понимаем, что часть из 200 000 клиентов, которые будут обновлять кассовую технику в 2017 году, смогут выбрать наш эквайринг. Мы интегрировались с 1:С Предприятие 8, и теперь любая торговая точка, использующая решение 1:С, в том числе и на платформе Android, может принимать безналичные платежи с помощью нашего кард-ридера, при этом операция об оплате будет сразу зарегистрирована в системе 1С и покупателю будет выдан фискальный чек.

Свежий обзор отрасли финансовых технологий от EY выделяет четыре направления сектора: интеграция сервисов, финтех для малого и среднего бизнеса, проникновение мобильных телефонов и электронных кошельков, услуги для аудитории, не охваченной финансовыми услугами.

Наш бизнес находится на стыке всех указанных основных направлений: используя эквайринг как точку входа, а облачное ПО — как основную платформу, мы хотим предложить интеграционные решения на базе мобильных устройств для неохваченных банковскими услугами малых и средних предприятий.

По нашему мнению, сердце нашего бизнеса расположено где-то на пересечении этих четырех направлений с возможностью работать в каждом из них.

Соответственно мы должны в этом году: увеличить свою долю в эквайринге, предложить рынку требуемое недорогое и удобное кассовое решение на базе собственной облачной платформы и стать настоящим маркетплейсом для наших клиентов.

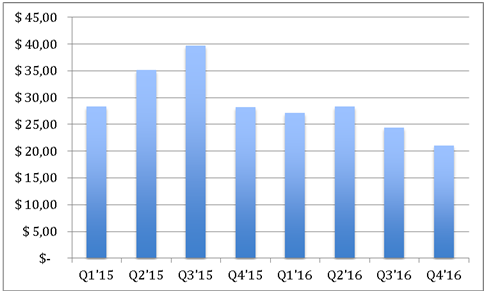

Объем венчурных инвестиций продолжает падать, но инвестиции в финтех растут высокими темпами за счет разных источников.

Свежий PWC/CB Insights MoneyTreeReport 2016 говорит о том, что объем венчурных инвестиций продолжает снижаться со второго квартала 2015 года. Общемировой объем сделок в 2016 году упал на 16%. В США количество сделок в последнем квартале 2016 года упало ниже 1000 — уровня Q4’11 года, демонстрируя постепенное снижение на протяжении восьми кварталов.

Инвестиции венчурных фондов в компании всех типов за последние восемь кварталов, млрд долларов

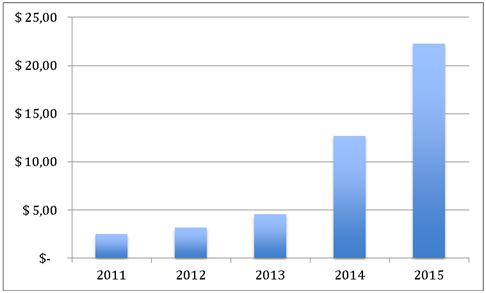

При этом инвестиции в финансовые технологии продолжают активно расти. Декабрьское исследование EY иллюстрирует этот рост: в 2015 году инвестиции в финтех показали 75%-ный рост, в первой половине 2016 года — 49%-ный по отношению к аналогичному периоду 2015-го и составляют 15 млрд долларов …

Инвестиции в отрасль финансовых технологий, млрд долларов

Таким образом, несмотря на затишье на мировом рынке венчурных инвестиций, мы продолжаем работать в одном из самых горячих его секторов, в финтехе.

Несмотря на то что объем венчурных инвестиций в «национальный» финтех достаточно скромный, мы скоро сообщим о закрытии очередного раунда инвестиций от консорциума инвесторов.

Надо отметить, что информатизация в России развивается семимильными шагами, это создает предпосылки для роста компаний в нашем секторе. Приведу некоторые индикаторы: Интернетом ежемесячно пользуются уже 68% россиян от 18 лет и старше, суточная интернет-аудитория — 57%, или 66 млн человек, что является самой большой аудиторией в Европе. С точки зрения проникновения использования мобильного банка или интернет-банка, по данным компании Markswebb Rank & Report, доля достигла 33% российских интернет-пользователей в возрасте от 18 до 64 лет. В Единой системе идентификации и аутентификации (ЕСИА), позволяющей физическим и юридическим лицам дистанционно пользоваться госуслугами, уже более 38 млн зарегистрированных пользователей (более 30% населения в возрасте 18+), а ежемесячный прирост пользователей превысил 2 млн человек. Несколько дней назад услышал, что дорожные службы оцифровали все ямы на дорогах московской области… Государство активно использует институты развития для укрепления IT отрасли в целом, созданы разнообразные «дорожные карты», ведется активная дискуссия. Благодаря хорошему базовому образованию в стране, особенно в точных науках, многие международные стартапы имеют российские корни.

Страна, с моей точки зрения, является своеобразной идеальной тестовой площадкой для финтеха: отличная обновленная IT-среда, хорошо подготовленные кадры, высокая потребность в инновациях, относительно низкая стоимость теста. Если оттестировал свои гипотезы в России — смело выходи на зарубежные рынки, ведь, скорее всего, твои технологии окажутся конкурентоспособны и там.

Мы со своей стороны также думаем об этом и активно присматриваемся к странам Юго-Восточной Азии.

Новые возможности в стране создаются и благодаря законодательным инициативам. Например, принятые в прошлом году изменения в Закон № 54-ФЗ фактически создают новые рынки. Миллионы юридических лиц и индивидуальных предпринимателей вынуждены будут приобретать или обновлять кассовую технику, стать «облачнее». Уже тестируются и продаются новые кассовые решения, зарегистрированы новые операторы фискальных данных.

В первом полугодии 2016 года на этих рынках будет «жарко», и мы, как нам кажется, к этой «жаре» подготовились.

Мобильный эквайринг и ежедневно используемое клиентами облачное ПО на базе мобильных устройств дает нам отличную точку входа в малый бизнес и микробизнес. Мобильная касса, которую мы предложим рынку в ближайшее время, является еще одной точкой входа, синергичной с эквайрингом. Мы должны предложить нашим клиентам нужные им дополнительные сервисы в рамках концепции маркетплейса. Специалисты SAP Hybris отмечают, что к 2018 году более 50% роста глобального e-commerce будет приходиться на маркетплейсы. Они также привели любопытную статистику по рынку. Так, сегодня бизнес-модель онлайн-маркетплейса обеспечивает 52% ассортимента, 46% выручки и 90% маржи Amazon. Маркетплейсы занимают 42% рынка b2b-commerce, 54% рынка b2c-commerce и 94,53% рынка c2c-commerce Китая.

Мы планируем в рамках этой концепции сделать первые предложения нашим клиентам уже в 2017 году.

Для развития в сторону маркетплейсов необходимо быть уверенным в работоспособности основной бизнес-модели. В связи с появлением Apple Pay, Samsung Pay и прочих новостей об альтернативных способах приема платежа мы участвовали во многих индустриальных дискуссиях. Как всегда, в этих дискуссиях лучше всего слышно апологетов «Великого дизраптинга», людей, которые предрекают близкий конец света со всеми вытекающими для мобильного эквайринга последствиями. Наша оценка основывается на предположении о достаточном консерватизме платежного поведения.

Мы считаем что для ежегодного кратного роста нашей доли на рынке эквайринга есть по меньшей мере три – пять лет.

Посмотрите на доступные сегодня в Интернете цифры . У 73% россиян есть как минимум одна карта, у трети — две и более. Доля населения, не имеющего карт, сократилась до четверти и продолжает сокращаться. Доля операций по снятию наличных денег в общем количестве транзакций по платежным картам в первом полугодии 2016 года составила 20,8%. Это на треть меньше, чем годом ранее, когда она оценивалась в 29,6% (1597,8 млн из 5461,6 млн операций по картам). Суммарные объемы всех видов операций по платежным картам в РФ выросли в первом полугодии 2016 года (по сравнению с первым полугодием 2015-го) на 52% (22 783,3 млрд рублей против 14 963,7 млрд рублей). По данным ЦБ РФ по итогам первого полугодия 2016 года доля безналичных операций по оплате товаров и услуг в общем объеме карточных транзакций на рынке РФ составила 24,16% (5505,6 млрд рублей из общего объема 22 783,3 млрд рублей).

Это говорит о том, что платежное карточное поведение продолжает формироваться в России, и мы не ждем моментального его изменения. Люди будут просить принять именно карту, а не «индийский палец» (свежая нашумевшая статья о том, что в Индии в следующем году карты будут не нужны). Мы как компания понимаем, что поведение потребителей меняется все быстрее, но темпы этого ускоряющегося изменения достаточны для того, чтобы мы продолжили свой рост в «традиционной» бизнес-модели.

По данным ЦБ РФ на 01.07.2016 в стране 1 582 000 POS-терминалов, установленных в предприятиях торговли (не считая бюджетные организации). Рост числа POS-терминалов за год составил 21,7%.Наша доля составляет около 2% по количеству, но рост год к году составил почти 40%.

Это свидетельствует о том, что предлагаемое нами решение очень привлекательно, несмотря на увеличивающуюся конкуренцию в торговом эквайринге.

Количество POS-терминалов с поддержкой NFC в России по разным прогнозам по итогам 2016 года составляет от 100 до 235 тыс. устройств, что в любом случае является уже значимой частью инфраструктуры приема карт. Согласно данным последнего опроса, проведенного Visa (данные на сентябрь 2016 года, цитирую по www.plusworld.ru), бесконтактными картами на сегодняшний день владеют 41% граждан РФ, а пользуются — 38%. Главными мотивирующими факторами респонденты назвали удобство (83%), скорость оплаты (56%) и новизну технологии (18%). При этом среди участников опроса был отмечен высокий интерес к данному инструменту: оформить бесконтактную карту с высокой долей вероятности намерены 52% тех, кто до сих пор не обзавелся ею. При этом 77% опрошенных уверены в безопасности транзакций по бесконтактным картам.

То есть потребители хотят пользоваться бесконтактным способом оплаты, а инфраструктура готова поддержать такое поведение. Поэтому в 2017 году мы планируем перейти на бесконтактные устройства, не увеличивая стоимости устройства для потребителя.

Безусловно, доставка курьерами и страховые агенты не имеют альтернатив мобильному эквайрингу. Здесь мы как лидер рынка должны усилить свои позиции. Но рынки страховых компаний и крупных сетей доставки ограничены, а маржинальность всегда очень конкурентна.

Здесь с точки зрения потенциала роста я бы выделил микробизнес. По статистике из 5,5 млн действующих малых, средних предприятий и индивидуальных предпринимателей 95% составляют микробизнесы (до 15 человек и до 120 млн рублей годового оборота). В сегменте «микро» трудятся более 55% людей, занятых в МСП. Это те люди, которые используют Интернет и смартфоны. Именно они нуждаются в простом, интуитивно понятном и недорогом способе приема безналичных платежей, с использованием привычных уже для них интерфейсов на базе смартфонов и планшетов. Они более доступны в дистанционных каналах, в Интернете и мобильном канале. Стоимость привлечения таких клиентов хорошо просчитывается, она невысока в силу отсутствия конкуренции за них, и мы умеем с ними работать.

Мы видим, что именно многомиллионный сегмент микропредпринимателей, постоянно ищущих технологий для роста оборота, но не готовых к дополнительным инвестициям, является целевой аудиторией для наших облачных эквайринговых, кассовых решений, маркетплейса и прочих необходимых услуг на ближайшие годы.

Трансформируйся или…

Трансформируйся или…

Весной 2026 года СМИ сообщили о небывалых темпах сокращения количества офисов банков. Мы спросили у кредитных организаций, какие задачи они ставят перед собой при управлении розничными сетями. Общий ответ таков: банковские офисы изменяются, чтобы стать максимально комфортными для клиентов. Что же именно делают банки в этом направлении?

Искусство быть ближе, или Код русского модернизма

Искусство быть ближе, или Код русского модернизма

В разгар лета ОТП Банк напомнил партнерам и друзьям о важности неспешного общения вне офисов. Местом встречи был выбран Музей русского импрессионизма, где частная история школы Елизаветы Званцевой ожила в формате иммерсивного погружения