07.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

В прошлом году, выпуская в свет первое исследование «Скорость и дружелюбие» при работе с онлайн-заявками на кредитные карты, мы глазами нового для банка клиента детально изучили пользовательский опыт заполнения заявок в 15 банках, подчеркнули лучшие практики и обратили внимание на моменты, которые можно поправить или изменить.

Результаты исследования были доброжелательно встречены заказчиками: все без исключения банки, которые приобрели материалы исследования с консультацией, дали нам хорошую обратную связь. Мы услышали, что наша работа позволила ответить на следующие часто задаваемые вопросы:

Поэтому мы решили повторить исследование на примере похожего продукта — потребительского кредита.

Если кредитная карта — самый популярный кредитный продукт в количественном отношении, то потребительский кредит — это востребованный продукт по ежемесячным продажам в штуках и по портфелю. За 2021 год банки выдали населению около 4,5 трлн рублей потребительских кредитов. Количество выдаваемых кредитов растет и достигло рекордных 1 637 478 шт. (данные НБКИ) в декабре 2021 года (см. рис. 1).

Средний размер выдаваемого кредита имеет сезонную динамику и составил 262 тыс. рублей в 2021 году (см. рис. 2).

Соответственно растет и число заявок на потребительский кредит. В прошлом году это их количество составило 42 652 325 шт., 71% пришелся на online-заявки (см. рис. 3).

Именно эти заявки являются драйвером роста, и доля их продолжала расти на протяжении 2021 года, достигнув 73-74% (см. рис. 4).

Доля онлайн-заявок превышает 50% во всех сегментах, но максимальна как раз в среднем сегменте по запрашиваемой сумме (30–300 тыс. рублей) (см. рис. 5).

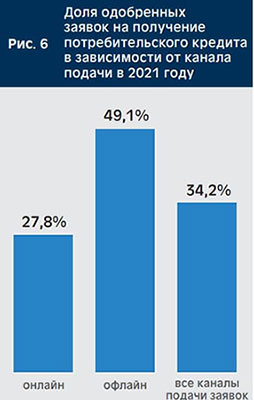

Важно отметить, что конверсия дистанционных заявок уступает конверсии классических офисных заявок и составляет в среднем всего 27,8%, в то время как в офлайн одобряется каждая вторая заявка — 49,1% (см. рис. 6).

При этом если в 2020 году количество выдач по онлайн-заявкам не достигало половины общего числа выдач потребительских кредитов, то в 2021 году эти выдачи составили 57% по количеству и их количество будут продолжать расти.

Таким образом, внутри сегмента потребитеских кредитов именно онлайн-заявки стали лидером по количеству и главным драйвером получения нового кредитного портфеля. Если банк хочет предлагать потребительский кредит сегодня и в будущем, то надо уметь это делать в онлайне.

Мы фокусируемся на исследовании «Скорость и дружелюбие» от процессо заполнения онлайн-заявок до получения одобрения на кредит или отказа.

Перед началом исследования мы поставили перед собой следующие верхнеуровневые вопросы для начала исследовательской работы:

Мы провели исследования онлайн-анкет от 15 банков, изучили 88 параметров, объединенных в шесть групп:

Для исследователей были созданы опросные листы в электронных таблицах, которые заполнялись сразу после окончания заполнения онлайн-заявки.

Все факторы в таблице были разбиты на пять типов по важности, с точки зрения экспертов — организаторов исследования. Веса этих факторов составляли от 5 до 25 с шагом 5.

В блоке «Дружелюбие» с отрицательным знаком учитывались те факторы, которые создавали трудности при заполнении анкет, например ошибки на посадочных страницах или в дополнительных номерах телефона для связи, указание СНИЛС или какое-то новое поле, данные для заполнения, которые не обязательно находятся под рукой или требуют дополнительного напряжения от заполняющего.

Отдельное внимание было уделено исследованию коммуникации в каналах «Электронные письма» и «Текстовые сообщения» (СМС/Push-уведомления).

Для тех, кто не получил одобрения на потребительский кредит от банка, фиксировались все сообщения, не связанные с этим запросом, например предложение оформить дебетовую карту, предложения продуктов или услуг от партнеров банка.

Мы обращали внимание на то, насколько персонализированы обращения в разных каналах, насколько они понятны. Все данные были сведены в таблицу, на основании которой и был составлен итоговый рейтинг. Данные были собраны в период с 5 по 25 января 2022 года.

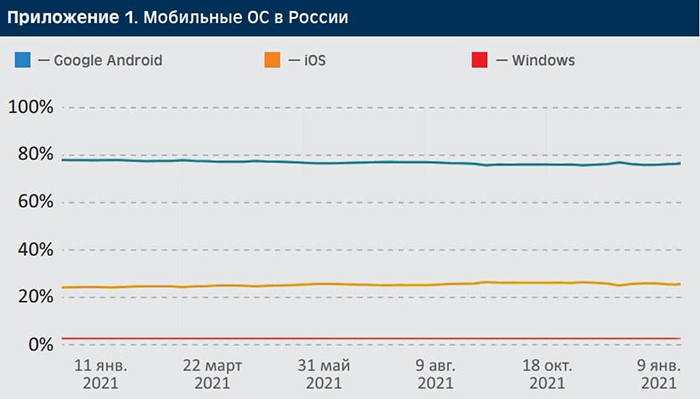

Поскольку нами планируется продолжить исследовательскую работу и расширить ее на остальные банковские продукты, мы решили, что по возможности будем исследовать реализацию поиска и заявок максимально широко. Мы рассмотрели заполнение заявок банков на всех основных мобильных и десктоп-платформах: iOS (24% рынка) и Android (76% рынка см. приложение 1) для мобильных анкет; MAC (4,4%) и Windows (94% см. приложение 2) для заполнения со стационарного компьютера или ноутбука.

Один из экспертов, комментирующих исследование, спросил, зачем мы исследовали заявку на макбуках. Наш ответ: из уважения к потенциальным покупателям исследования, которые пользуются этими продуктами. Мы уверены, что среди наших покупателей, читающих это исследование, доля использующих макбуки несколько выше, чем у средней аудитории.

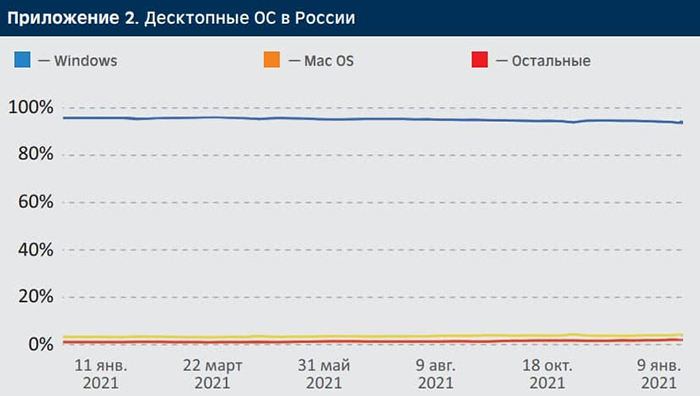

Мы смотрели также, как онлайн-заявка реализована в трех основных браузерах, суммарно представляющих почти 80% рынка: Yandex (25%), Chrome (40%) и Safari (13%), (см. приложение 3).

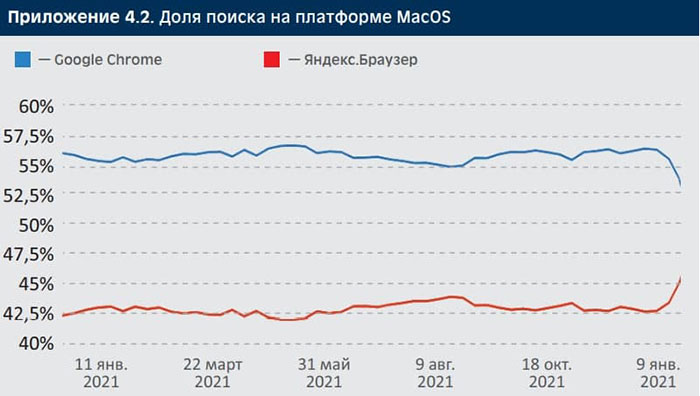

При поиске мы использовали два основных в России поисковых решения — Yandex (60%) и Google (38% рынка запросов) (см. приложение 4).

Приложение 4

Отметим, что, несмотря на заметное доминирование «Яндекса» на поисковом рынке России, мы обнаружили, что на платформах/в операционных системах IOS и MacOS это доминирование менее выражено: доля поиска Google стремительно растет и уже достигает 45% (см приложение 4.1 и 4.2). Особенно этот тренд бросается в глаза для MacOS (приложение 4.2).

Приложение 4.1. Доля поиска на платформе IOS

Приложение 4.2. Доля поиска на платформе MacOS

Таким образом, в рамках исследования мы охватили большинство вариантов реализации пользовательского сценария.

Исследование было направлено на изучение лучшего опыта привлечения новых клиентов и предназначено в первую очередь для тех банков, которые, как в том анекдоте, хотят бежать быстрее конкурента.

Каналы и способы привлечения клиентов на конкретный продукт для Сбера, у которого более 100 млн клиентов, сильно отличаются от тех же показателей банка, доля которого на рынке составляет единицы процентов или меньше.

Наши исследователи тестировали заявки только тех банков, в которых не были клиентами последние пять лет по любому из продуктов. Мы не смогли найти исследователей, которые не были бы клиентом Сбера по какому-либо из банковских продуктов в течение пяти лет.

Ценность исследования максимальна как раз для тех банков и МФО, которые хотят экстенсивно расти и ищут НОВЫХ клиентов именно в онлайн-каналах. Как работает анкета для того потенциального клиента, с которым банк никогда не работал? В этой связи необходимо изучать сравнимую практику привлечения. Сбер здесь — не пример.

С 1 января вступили в действие новые правила формирования кредитного рейтинга. Это означает, что для граждан растет значимость кредитного рейтинга как объективного индикатора их финансовой репутации и кредитоспособности, а следовательно, возможностей по получению кредитов на льготных условиях.

В этой ситуации мы решили посмотреть, как банки относятся к двум типам потенциальных клиентов — тем, у кого еще нет кредитного рейтинга или он низок, и к тем, у кого он достаточно высокий и с максимальной вероятностью обещает получение кредита.

Владимир Шикин, заместитель директора по маркетингу в НБКИ

Владимир Шикин, заместитель директора по маркетингу в НБКИ

Мы, в НБКИ, с 2020 года следим за особенностями кредитования в online-каналах. Это быстрорастущий сегмент, со своими особенностями и законами. Его системное изучение методом «Тайный покупатель», на мой взгляд, интересно само по себе.

В исследовании применена сегментация тайных покупателей перед подачей заявки в банк с помощью персонального кредитного рейтинга (ПКР). Это важно, так как дает возможность получить объективные данные в отношении политик исследуемых банков. Клиентский путь в банках выстроен по-разному для клиентов с ПКР 150 и с ПКР 750. В этом плане результаты исследования особенно важны, так как дают представление о процессах как для «хороших» заемщиков, так и для проблемных.

За такими исследованиями — будущее. Методика сегментации тайных покупателей до начала работы исследовательской группы дает новый толчок инструменту изучения как своих процессов, так и для референтного анализа. Использование ПКР, который рассчитывается бесплатно и без ограничений в НБКИ, в этом случае оправданно и эффективно.

За основу мы взяли самый популярный в России персональный кредитный рейтинг (ПКР) от НБКИ, который каждый исследователь получил в личном кабинете на сайте. Пример новой калибровки ПКР приведен в приложении 5.

В приложении 6 указана статистическая вероятность получения одобрения кредита для категорий ПКР: для шкалы 912+ она составляет 63%, а для 179- — всего 8,1%.

Поэтому мы взяли в качестве исследователей две группы: группу с рейтингом 912+ (для максимизации одобрения) и группу 179- (для изучения коммуникации в случае отказа банка): как и что предлагают в случае отказа в потребительском кредите.

Мы отобрали 16 банков (исключив Сбер), либо являющихся лидерами по портфелю потребительских кредитов (топ-10), либо активно представленных в поиске в интернете, по данным компании Similarweb. В итоговый список попали следующие банки (в алфавитном порядке):

Исследование будет полезно широкому кругу руководителей финансовых институтов, принимающих стратегические решения, в частности членам правлений банков и топ-менеджерам, курирующим:

Рекомендуем его руководителям следующих подразделений:

И, конечно, рекомендуем это исследование руководителям продукта «Потребительский кредит», если они привлекают или планируют привлекать новых клиентов через интернет-каналы.

В закрытой (подписной) части исследования в виде наблюдений, тезисов, выводов, рекомендаций с использованием наглядных скриншотов и роликов показано, как в исследованных банках реализованы те или иные функции, облегчающие потенциальному клиенту заполнение анкеты и коммуникацию с банком или создающие трудности.

Для заказа исследования и дополнительной информации обращайтесь:

Екатерина Маслова

+7 (499) 404 2069

Вячеслав Семенихин

+7 (985) 999 3771

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

К 25-летию принятия базового антиотмывочного закона в России статс-секретарь — заместитель директора Федеральной службы по финансовому мониторингу Герман Негляд рассказал руководителю комитета по правовым вопросам Ассоциации Финансовые инновации Алие Юсуповой об изменениях, произошедших в 115-ФЗ. Среди них — адаптация к развитию безналичных платежей, росту онлайн-сервисов, появлению новых финансовых посредников и усложнению международных расчетов, а вместе с этим — к возрастающим требованиям по прозрачности, комплаенсу и обмену данными между участниками рынка и государством

Почему финансовый сектор переходит на SD-WAN

Почему финансовый сектор переходит на SD-WAN

Цифровизация финансового сектора давно перестала ограничиваться мобильным банкингом и онлайн-платежами. Сегодня банки, страховые компании, микрофинансовые организации и платежные сервисы конкурируют не только продуктами, но и скоростью вывода новых услуг, доступностью цифровых сервисов и устойчивостью IT-инфраструктуры. В этих условиях корпоративная сеть перестает быть лишь транспортной средой передачи данных и становится одним из ключевых факторов непрерывности бизнеса

ФИНЛИГАЛ СЭМ без ошибок

ФИНЛИГАЛ СЭМ без ошибок

Эффективный мониторинг специальных экономических мер (СЭМ) — уже не опция, а обязанность: только выстроенные процессы в банках, автоматизация и прозрачная идентификация подконтрольных структур способны защитить российскую финансовую систему от внешних шоков