20.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Термин «финансовая пирамида» в современном понимании появился во второй половине XX века, хотя отдельные примеры подобных афер встречались и раньше в разных уголках мира. А как обстояло дело в России? Когда появилась первая финансовая пирамида на российской земле?

Иван Рыков (Скопинский городской общественный банк)

В Российской империи второй половины XIX века появилась первая документально зафиксированная финансовая пирамида. Что интересно, она не называлась таковой и не была изначально ориентирована на мошенническое перераспределение средств.

В 1863 году в маленьком провинциальном городке СкопИне Рязанской губернии был учрежден Скопинский городской общественный банк. Его директором стал Иван Гаврилович Рыков, который до этого занимал пост городского головы. Банк приступил к деятельности с начальным капиталом 11 938 рублей и гарантиями под имущество Скопинского городского общества.

В первые годы работы у Скопинского банка были скромные обороты и умеренная процентная политика. Бессрочные вклады он принимал под 5% годовых, срочные — под 6%, «вечные» (свыше двенадцати лет) — под 6,5%. За операцию по учету векселей взималось 8%, а по ссудам 9%.

Прибыль банка должны были делить на три равные части: одна шла в доход города, другая — на благотворительные дела, а третья присоединялась к основному капиталу банка. Городская дума обязана была в соответствии с Положением об общественных банках регулярно следить за финансовой деятельностью банка, что сначала делалось по всем правилам.

Но в 1867 году городским головой стал мягкий и покладистый купец Н.А. Афанасов. При нем банк быстро набрал большие долги. Годовые отчеты Скопинского банка подписывались без чтения. Так Рыков стал бесконтрольным хозяином банка.

Возможно, директор не имел преступных и бесчестных намерений. В его действиях проявлялись отсутствие знаний, опыта и трезвого расчета, желание разбогатеть, поразить всех размахом, стать влиятельным лицом внутри и за пределами губернии.

С 1 октября 1867 года Скопинский городской общественный банк вдруг начал постепенно поднимать ставки по вкладам, и это выделило его на фоне других банков, которые предлагали от 3 до 6% годовых.

Реклама во всех газетах и журналах провоцировала бурный прилив денежных средств в банк со всех уголков России, крупные поступления шли от монастырей. Уже на 1 января 1867 года сумма вкладов составляла 1 млн 400 тыс. рублей, через год — 2 млн 300 тыс. рублей, а еще через год — 4 млн 100 тыс. рублей. В это время в России было мало банков, а желающих приумножить капитал — предостаточно. После отмены крепостного права и выплат выкупных платежей у помещиков на руках оказались значительные суммы — вложению в развитие своих хозяйств или в промышленность они предпочитали получение банковских процентов. Немногочисленные банки не могли справиться с таким наплывом денег и разместить их выгодно, поэтому они вынуждены были снижать процентные ставки по вкладам.

На 1 января 1880 года собственный капитал Скопинского банка превысил 1 млн рублей, сумма вкладов составила около 10 млн 200 тыс. — почти в 2,5 раза больше, чем в Рязанском городском общественном банке. В 1881 году его обороты достигли 41 млн рублей. По сумме привлеченных средств он опережал даже некоторые столичные банки, например Санкт-Петербургский Частный коммерческий банк, который имел основной капитал 5 млн рублей. Скопинский банк стал одним из известнейших в стране.

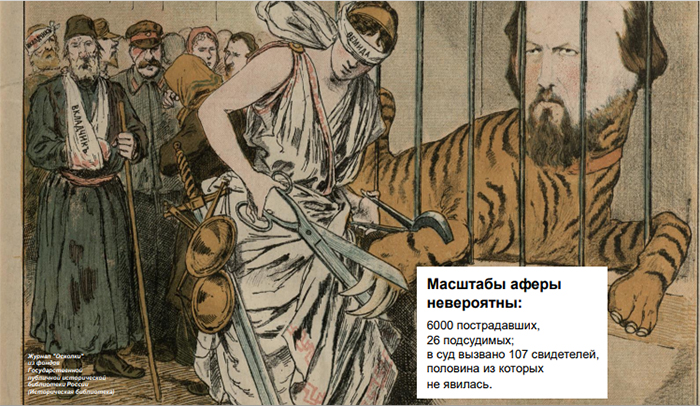

Карикатура с процесса над Рыковым. Журнал «Осколки», 1884

Денег в банке было так много, что все их невозможно было направить на учетно-ссудные операции — потребность региона в кредитах была невелика. Значительные суммы находились на текущих счетах в различных банках, что приносило Скопинскому банку убытки: начисляемые проценты по текущим счетам не покрывали затрат банка на выплаты процентов вкладчикам.

Рыков пытался найти деньгам выгодное применение. Сначала он решил заработать на операциях с негарантированными государством ценными бумагами (уже само по себе это было нарушением). Он начал покупать акции строящихся железных пароходств и облигации городских кредитных обществ, но расчет на их подорожание не оправдался — многие акции стали дешеветь, что принесло дополнительные убытки. Большие потери понес банк и в связи с эпидемией холеры: многие заемщики попросту умерли. Прибыль банка вскоре имелась лишь в годовых отчетах, а его существование полностью зависело от привлечения новых участников. Так Скопинский банк и стал первой финансовой пирамидой в России — его существование полностью зависело от новых вкладов. Финансовое положение банка требовало отказа от рискованных операций, но этого не произошло.

Первые слухи о злоупотреблениях банка поползли в 1877 году. Рыкову удавалось скрывать истинное положение дел еще пять лет. К весне 1882-го произошел так называемый перегрев пирамиды — средств, поступающих от новых вкладчиков, уже не хватало для покрытия процентов старым. У дверей банка начали собираться вкладчики, желающие забрать деньги, и к осени 1882 года требований о закрытии счетов накопилось на сумму 1,5 млн рублей. В августе 1882 года Скопинский банк начал возвращать вклады только по четвергам и не более как по 30 копеек с рубля самым беспокойным клиентам. А уже 22 сентября того же года было открыто уголовное дело о злоупотреблениях в Скопинском городском банке. На следующий день собравшимся у дверей вкладчикам кассир банка сообщил, что денег нет.

Официально о банкротстве банка объявили 12 октября 1882 года. Многие крупные должники банка начали срочно вывозить свое имущество из города, а в город хлынула волна обманутых вкладчиков, среди которых заметную часть составляли лица духовного звания. Газетчики назвали это банкротство поповским крахом. В городе началась невиданная сутолока — за считанные дни его население возросло на несколько сотен человек, снять квартиру или номер в гостинице стало почти невозможно.

Следствие выяснило, что значительная часть вкладов оказалась просто разворована, и возможности вернуть их не было никакой. После всех судов клиенты банка могли рассчитывать на возврат от трех до 18 копеек с рубля, а с учетом городского имущества — до 28 копеек.

Рыков, скорее всего, до последнего момента был уверен, что ему удастся выкрутиться. Исход дела вызвал у него потрясение: когда его арестовали, он был в тяжелом состоянии. Его содержали сначала в Скопинском тюремном замке, затем перевезли в Рязань.

По данным ИД «КоммерснтЪ», РИА Новости, Terra Economicus.

По данным ИД «КоммерснтЪ», РИА Новости, Terra Economicus. По данным ИД «КоммерснтЪ», РИА Новости, Terra Economicus.

По данным ИД «КоммерснтЪ», РИА Новости, Terra Economicus.Суд начался 22 ноября 1884 года и длился 16 дней. Масштабы аферы оказались невероятными: 6 тыс. пострадавших со всех концов страны; 26 подсудимых; в суд было вызвано 107 свидетелей, половина из которых не явилась. Рыкову предъявили 85, а его помощнику Рудневу — 55 пунктов обвинения. Обвиняемых приговорили к различным срокам ссылки в Сибирь и к службе в штрафных ротах. Сам основатель первой финансовой пирамиды в России Рыков умер в сибирской ссылке всеми покинутый и забытый.

На судебном процессе присутствовал Антон Павлович Чехов, который описал эти события в серии очерков. Многие факты из истории Скопинского банка легли в основу произведений Мамина-Сибиряка и Салтыкова-Щедрина.

Всего от действий скопинской пирамиды пострадали около 6 тыс. человек, а сумма ущерба составила 12 млн царских рублей. В то время на эти деньги можно было бы купить 80 тыс. крестьянских домов с надворными постройками. По сумме ущерба эта пирамида до сих пор остается одной из самых больших в истории России.

Следствием возникшего банковского кризиса стало принятие новых законов для усиления контроля за деятельностью кредитных учреждений. Именно с банкротством Скопинского банка в России зародилось понятие современного банковского надзора.

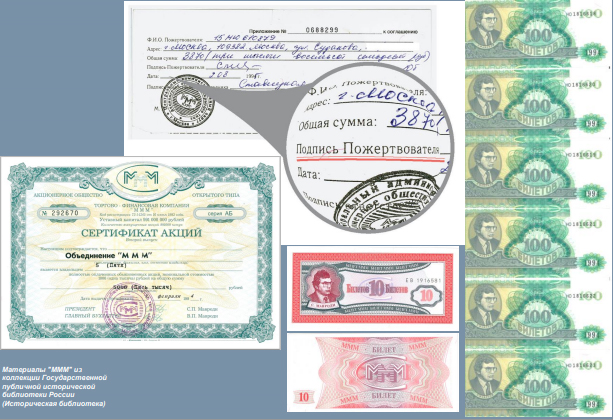

После революции вся финансовая система страны была огосударствлена, но к началу 90-х годов XX века ситуация кардинально изменилась. Как только СССР распался и начал зарождаться бизнес, появились финансовые пирамиды. «Хопер-инвест», «Властелина», «МММ» — все они обещали вкладчикам золотые горы, а на деле без накоплений остались тысячи российских семей.

Примечательно, что Сергей Мавроди, понесший наказание за мошенничество в особо крупном размере, освободившись из мест лишения свободы, в 2011-м, а затем и в 2012 годах создал еще две финансовых пирамиды — МММ-2011 и МММ-2012 (с его слов, для покрытия долгов первого МММ, действовавшего в девяностые годы).

Как показала практика, негативный опыт девяностых не возымел эффекта. Множество людей и сегодня отдают деньги мошенникам, руководствуясь своей алчностью и жаждой легких денег.

Финансовую пропасть в размере более 3 млрд рублей оставил за собой «Кешбери» — эта финансовая пирамида существовала с 2016-го по 2018 год.

Компания обещала доходность в размере 600% годовых и заявляла, что сможет обеспечить такую доходность за счет инвестиций в перспективные и инновационные рынки. Одним из направлений инвестирования капитала указывался рынок микрофинансирования. Группа компаний специально для этих целей приобрела несколько микрофинансовых организаций, ссылки на которые присутствовали на сайте «Кешбери». Они не вели никакой деятельности и не могли обеспечить такую доходность в силу законодательных ограничений ставок по микрозаймам.

Отдельно нужно отметить рекламу «Кешбери» — в ней стали задействовать популярных певцов и блогеров, которых пользователи соцсетей воспринимают как друзей и мнению которых доверяют.

В организации ввели систему реферальных бонусов, которая была организована, как игра: чем больше друзей человек приводил в проект, тем выше становился его уровень как участника. Вместе с повышением уровня для участника открывались новые возможности и повышались процентные ставки.

Эта финансовая пирамида существовала два года и обрушилась только после того, как ее деятельность публично обличили на федеральных каналах. При этом организаторы пирамиды попытались свалить всю вину на контрольные органы. Они регулярно транслировали в своих соцсетях видео, где утверждали, что нашли уникальный «инвестиционный продукт», но государство не может допустить такой высокой доходности.

Жертвами пирамиды стали тысячи наших сограждан. Многие не просто вкладывали в пирамиду свои накопления, но продавали свои квартиры и брали кредиты, для того чтобы увеличить суммы «инвестиций» и таким образом повысить свою доходность. После краха пирамиды некоторые из обманутых вкладчиков, не сумев свести концы с концами, решили свести счеты с жизнью.

В 2021 году Банк России выявил 871 финансовую пирамиду. Большинство из них имеют оболочку легального бизнеса: касс взаимопомощи, инвестиционных компаний, автоломбардов или центров кредитования. Количество выявленных субъектов с признаками деятельности финансовых пирамид по сравнению с первым полугодием 2020 года выросло в 1,5 раза. Более половины их компаний действовало в интернете. Увеличилось число проектов, которые работают исключительно через соцсети и месседжеры.

В июне 2021 года приняты законы о досудебной блокировке сайтов финансовых пирамид и о повышении ответственности за нелегальное кредитование. Это поможет более эффективно противодействовать нелегальным компаниям на финансовом рынке и защищать права потребителей.

Любая деятельность на финансовом рынке подлежит контролю и надзору со стороны Банка России. У организации должно быть разрешение на эту деятельность или соответствующая лицензия.

Проверить наличие такого разрешения можно на сайте Банка России в разделе «Проверить финансовую организацию». Чтобы найти компанию, хватит одного реквизита.

В том же разделе есть ссылка на список организаций с выявленными признаками нелегальной деятельности на финансовом рынке. В этом списке уже больше 2 тыс. организаций и интернет-проектов, попавшихся на недобросовестной деятельности, и обновляется он ежедневно.

Но организаторы пирамиды не остановились на достигнутом. Через неделю после краха они объявили, что ровно через 100 дней запустят новый «инвестиционный проект», который покроет все убытки от «Кешбери» и приумножит накопления участников. Этот проект назвали GDC — «Global decentralized community». Он предусматривал и запуск собственной криптовалюты — «кешбери коин». Инвесторы на эту удочку не клюнули — второй проект так и не запустился.

Еще один громкий случай — просуществовавшая два года финансовая пирамида FINIKO. Ее организовали четверо россиян в середине 2019 года. Уже в декабре 2020-го в офисе FINIKO были проведены первые обыски, но проект, который позиционировался как «система автоматической генерации прибыли», продолжал работать еще шесть месяцев.

Компания обещала крайне высокую доходность. В качестве «инвестиционных продуктов» предлагала клиентам просто заработать либо оплатить кредит на машину или квартиру за 35% их стоимости.

При этом организаторы прямо рекомендовали брать кредит для инвестирования денег в проект, утверждая, что потенциальная доходность намного превосходит ставки по кредитам.

Наряду с очень агрессивной рекламой в интернете в компании существовала развитая реферальная система. Один из фигурантов уголовного дела был «повышен» до вице-президента компании за то, что привел в проект около 100 тыс. новых вкладчиков.

FINIKO не могла точно пояснить, какой деятельностью занимается. По заверениям организаторов, прибыль достигалась за счет торговли на бирже реальными акциями и криптовалютой.

При этом в России не существовало юридического лица под названием FINIKO. Это была лишь торговая марка. Средства на вклады также принимали с использованием криптовалюты. Это запутало следы денежных потоков, поэтому теперь невозможно установить, кто, сколько и когда вносил средств на счета.

По предварительным подсчетам, ущерб от деятельности финансовой пирамиды составил 7 млрд рублей: многие обманутые вкладчики брали кредиты и продавали собственное имущество для повышения доходности своих «инвестиций». То, что компания размещала рекламу в основном в интернете, в социальных сетях, отразилось и на аудитории проекта: более половины пострадавших — домохозяйки.