06.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

С началом эры Интернета в середине 1990-х годов стали говорить об упразднении посреднической роли банков. С развитием интернет-банкинга и снижением использования наличных и чеков прогнозировалось устаревание стандартной банковской модели. Предполагалось, что сети отделений потеряют всякую ценность и банки не смогут конкурировать с новыми игроками, операционные затраты которых значительно ниже

Первое время ничего особенного не происходило. Напротив, с середины 1990-х до 2007 года банки в Европе и Северной Америке продемонстрировали беспрецедентные показатели доходности.

Конец этому буму был резко положен во время кризиса 2008 года. С тех пор банки пытаются выжить в условиях рецессии, рекапитализации и новых регуляторных предписаний. Цифровые технологии уже преобразили ряд отраслей не только за счет «оцифровки» процесса продаж, но и в некоторых случаях самого продукта. Рынок банковских услуг также подвергся влиянию данных тенденций: компании, специализирующиеся на финансовых технологиях (финтехи), игроки из других отраслей — компании, обслуживающие поисковые системы, мобильные, телекоммуникационные и страховые компании, — угрожают положить конец господству крупных традиционных банков.

История экономики знает множество примеров падения бизнес-моделей под воздействием новых технологий. Любая цифровая технология может оказывать особенно прорывной эффект, поскольку она способствует очень быстрому расширению бизнеса. Контора в бостонском или в любом другом подвале может обслуживать клиентов по всему миру. Завоевать клиента теперь можно практически с нулевыми затратами всего за несколько минут, необходимых для регистрации на сайте. А масштаб можно нарастить, всего лишь приобретая или арендуя дополнительные серверы.

В последние годы компании, специализирующиеся на финансовых технологиях (финтехи), процветают. Обычно финтехи специализируются на конкретных услугах или операциях. Однако в совокупности сегодня они могут предложить широкий спектр решений для оказания финансовых услуг — от платежей и выдачи кредитов до управления личным благосостоянием.

Как правило, конкурентными преимуществами финтехов перед банками являются более низкие фиксированные затраты, более продвинутые технологии, более удобные предложения для пользователей. За последние два года объем инвестиций в данном секторе увеличился в четыре раза, а интерес к этой теме распространился от Силиконовой долины по всем мировым финансовым центрам, особенно в Лондоне. Большинству финтехов не суждено дорасти до банков и набрать достаточно сил, чтобы сместить их, многих ждет крах. Однако некоторые уже преуспели, и скоро к ним присоединятся многие другие, что, несомненно, изменит привычный нам облик банкинга, нанося старожилам удар за ударом. Угроза исходит также и от возможности объединения финтехов с новыми игроками на рынке, у которых есть свои козыри, такие как сильные розничные бренды и разветвленная система распределения. Пока внимание СМИ приковано к финтехам, в недрах смежных отраслей зреет новая угроза со стороны более крупных фигур, таких как Apple, Google, Amazon и Facebook. Они стирают границы между традиционными товарными и сервисными категориями компаний, их удобные приложения становятся для потребителя универсальным источником покупок «за один клик».

Такие фирмы имеют поистине глобальный масштаб, несмотря на то, что они гораздо моложе своих конкурентов из банковского сектора. Например, 83% активных пользователей Facebook находятся за пределами США и Канады. Внушительные базы постоянных клиентов и территориальный охват обеспечивают отличные позиции для выхода на рынок банковских услуг. Первые шаги уже сделаны: онлайн-платежи, электронные кошельки, приложения для пиринговых денежных переводов (P2P) и мобильных пунктов продаж. И хотя платежи — это лишь малая толика всех финансовых услуг, эти гиганты скоро освоят и другие финансовые продукты, такие как вклады и кредитование, например, посредством создания платформ пирингового кредитования.

Подводя итог, можно констатировать, что крупные компании в отраслях с высокой частотой совершения сделок представляют угрозу банкам. Изобилие информации и развитие аналитических возможностей помогают розничным, телекоммуникационным, энергетическим и медиакомпаниям собирать данные о предпочтениях и условиях совершения покупок клиентами. С помощью этих данных и отлаженных систем дистрибуции такие компании могут предложить банковские услуги широкому кругу клиентов и получить гораздо больший доход благодаря более привлекательному оформлению предложения, сильному маркетингу и выгодным ценам.

На развитых рынках господству банков также угрожают крупные страховые компании. Наряду с вышеописанными конкурентными преимуществами у страховщиков уже имеется ряд компетенций в сфере финансовых услуг, а также возможность предоставления долгосрочного финансирования с учетом длительного характера обязательств и требований к капиталу и ликвидности по Базельскому соглашению Базель III. В лице финтехов страховщики найдут идеальных партнеров по низкозатратному продвижению предложений в банковский сектор.

Такая ситуация сложилась не только на самых развитых рынках банковских услуг. В России, где отрасль финансовых услуг все еще находится на стадии развития, а территория охвата клиентов огромна, могут сложиться идеальные условия для прорыва в цифровых технологиях. Более того, в период кризиса, как, например, сейчас в России, традиционные банки итак испытывают затруднения в наращивании и управлении бизнесом. Несмотря на меры по восстановлению достаточности капитала и вливанию ликвидности в банковскую систему, отрицательный экономический рост, низкая процентная маржа и возросшая стоимость риска привели к резкому спаду прибыльности основных банковских операций. Ситуация уже чревата изменениями в структуре банковского рынка, в том числе за счет консолидации игроков.

Проблемы западных банков усугубляются жесткими регуляторными рамками, и даже кратковременное послабление не помогает. Требования к капиталу и ликвидности увеличивают финансовые затраты банков. После «разумных трат» на новые коммерческие проекты в их бюджетах мало что остается.

Однако все более требовательными становятся не только надзорные органы. Клиенты, особеннопоколение 2000-х, стали более чувствительны к изменению цен и ожидают ультраперсонализированные, мультиканальные решения. И их запросы продолжают расти. По данным отчета компании Celent, 90% опрошенных специалистов по инновациям, в основном из сферы финансовых услуг, полагают, что в будущем ожидания клиента станут еще выше.

Также банки сталкиваются с проблемами среды и новыми угрозами со стороны конкурентов. Однако есть и хорошая новость: у банков есть ценные и трудновоспроизводимые стратегические активы. К ним относятся большой масштаб и маркетинговый потенциал, а также широкий доступ к капиталу и ликвидности. В операциях со своими средствами многие по-прежнему больше доверяют банкам, даже несмотря на то, что в некоторых странах это доверие было подорвано. Также, как правило, клиентская база банков гораздо обширнее базы данных финтех-компаний, банки располагают большим объемом исторической информации для управления рисками, к тому же они находятся под защитой высоких регуляторных требований, которые являются барьером для входа новых игроков.

С 2000 года в 200 ведущих финтех-компаний было вложено более 23,5 млрд долларов США венчурного капитала. Почти 2/3 финансирования ушло на кредитование физических лиц (27%), платежи (23%) и кредитование юридических лиц (16%). Некоторые финтехи— платформы пирингового кредитования, компании, занимающиеся денежными переводами, — стремятся заместить банки полностью. Другие — нацелены на специфические звенья цепочки ценностей, такие как мобильные решения для пунктов продаж. Неудивительно, что инвестиции направлены в основном на высокодоходные продукты — платежи или такие, где качество услуг, предлагаемых традиционными игроками, может быть существенно повышено, например, ипотечное кредитование, где процесс подачи заявки занимает много времени и во многом производится вручную.

За последнее десятилетие облик финансовых услуг претерпел существенные изменения. Однако, по нашему мнению, настоящий прорыв еще впереди. По мере того как технологии развиваются, а поставщики и потребители финансовых услуг их осваивают, весьма вероятно появление революционных предложений.

В течение ближайших нескольких лет можно ожидать запуска следующих услуг:

• «распределенные счета» (Distributed ledgers), например, использующие цепочки блоков биткойн, обеспечат полностью автоматизированные банковские операции для всевозможных транзакций в режиме реального времени;

• аналитика на основе «умных» данных (Smartdata) существенно улучшит способность банков извлекать ценность из больших массивов доступной информации;

• отлаженные процедуры и процессы намногосократят объемы ручной работы, требуемой сегодня при таких распространенных операциях, как покупка недвижимости или инвестирование;

• применение "Интернета вещей" (Internet of things) в сфере финансовых услуг, что будет способствовать усовершенствованию внутренних процедур принятия решений и выставления внешних коммерческих предложений при поступлении данных с все растущего числа подключенных объектов.

Новые условия конкурентной среды заставят старых игроков полностью пересмотреть свой подход к бизнесу и трансформировать сквозную модель предоставления услуг.

Новые игроки оказывают давление на доходность различных продуктов. Это создает трудности для продолжения использования банками с целью повышения кросс-продаж высокомаржинальных продуктов модели субсидирования ставок по текущим счетам и сберегательным продуктам, которые сами по себе являются наиболее убыточными.

Изменения регуляторных требований также оказывают давление на сквозные модели. К примеру, вторая Директива ЕС по платежным услугам (EU Payment Services Directive (PSD 2)) подразумевает большую открытость банковской системной архитектуры. Предлагаемый законопроект обяжет банки настроить свои системы и данные по операциям со счетами таким образом, чтобы обеспечить доступ с бескарточных платежных систем «со счета на счет» (например, PayPal) и сервисов агрегирования счетов (приложения по управлению личным благосостоянием).

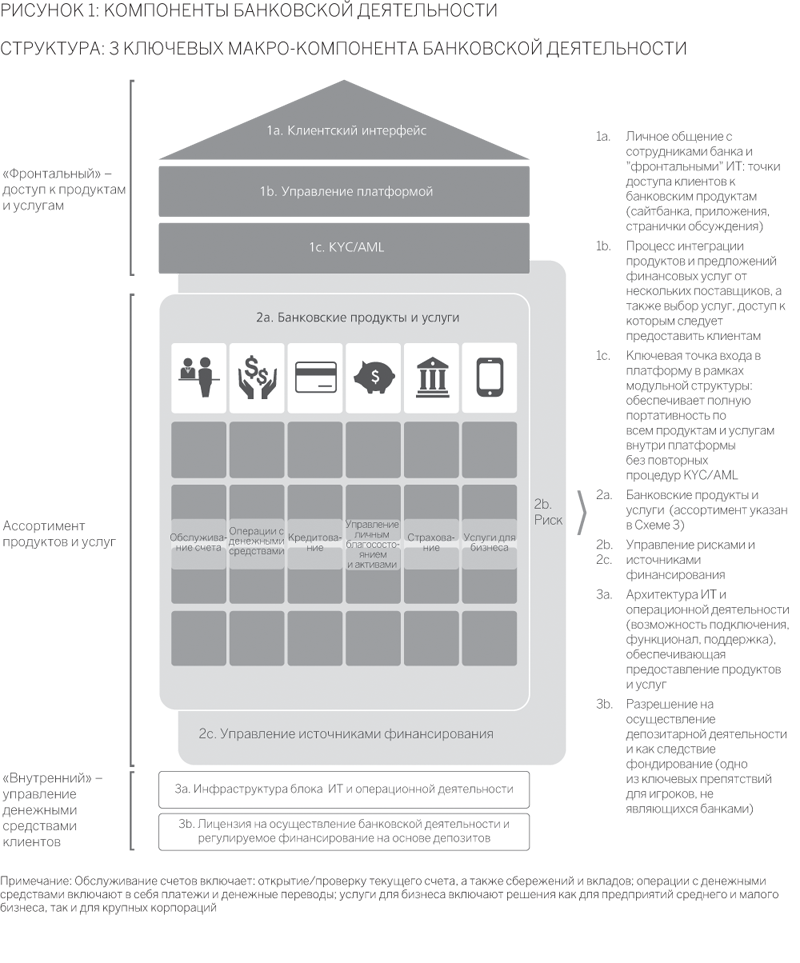

Данные изменения затруднят прямую конкуренцию с новыми игроками. Однако конкуренция — это далеко не единственный путь. Банки должны искать пути взаимодействия. И в качестве отправной точки будет полезно разделить стандартную банковскую бизнес-модель на три основных компонента:

• «фронтальный» — предоставляющий клиентам доступ к продуктам и услугам, включая взаимодействие с клиентом (личное общение с сотрудниками банка и цифровые точки доступа, такие как мобильные приложения и интернет-сайты), а также при предложении продуктов нескольким поставщикам — управление платформой и операциями по сбору информации о клиенте (KYC) и противодействию отмыванию денежных средств (AML);

• «продуктовый» — состоящий из ассортимента предлагаемых продуктов и услуг. Предложения варьируются от банка к банку. В розничном и корпоративном секторах обычно представлены депозитарные счета, платежи, кредитование, управление благосостоянием и активами, услуги по страхованию, услуги для бизнеса, которые поддерживаются операциями по управлению рисками и источниками финансирования;

• «внутренний» — для работы со средствами клиентов, для чего необходима лицензия на осуществление банковской деятельности.

|

|

Итак, банки могут придерживаться одного из трех архетипов бизнес-моделей, каждый из которых подразумевает различный уровень взаимодействия с другими игроками. Конечно, данные архетипы не дают исчерпывающего представления о бизнес модели крупного банка, однако они помогают задуматься над широким кругом имеющихся возможностей.

1. Комплексный поставщик: банк предоставляет комплексные услуги, обеспечивая взаимодействие с клиентом собственными ресурсами. Однако инновационные внедрения возможны благодаря взаимодействию с партнерами в отдельных звеньях цепочки создания ценности продукта. Данная модель требует высшего качества по широкому ассортименту предложений, чтобы клиент мог получать все услуги от одного поставщика.

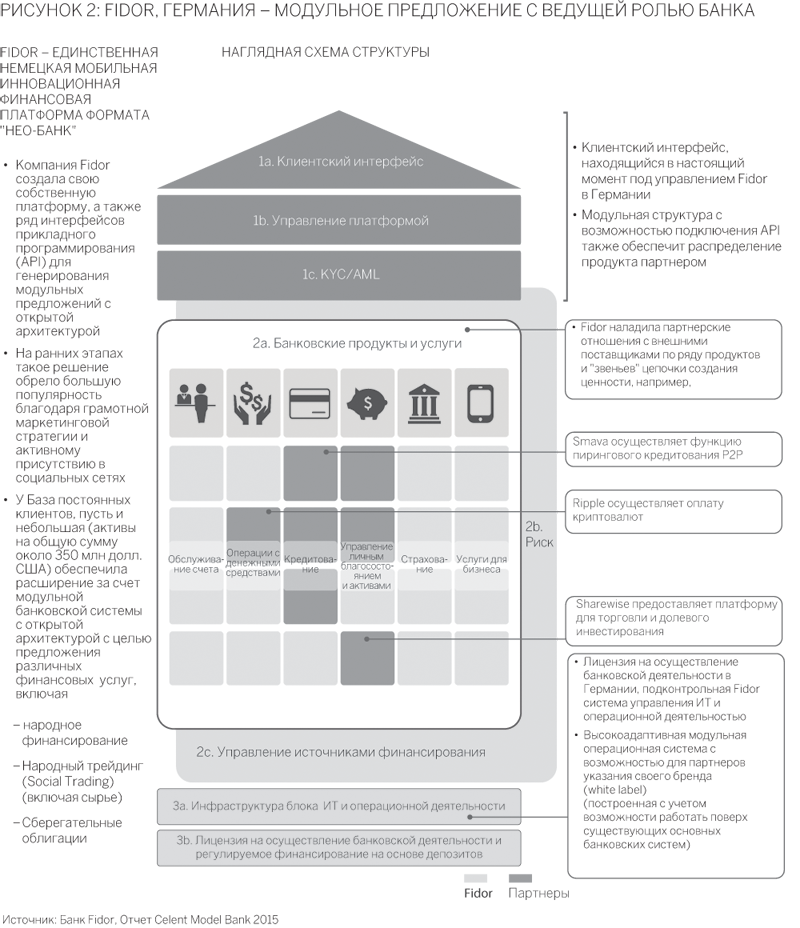

2. Модульное предложение с ведущей ролью банка: банк предоставляет основную банковскую систему и выступает в качестве сервисного хаба для продуктов и услуг партнеров. Взаимодействие с клиентом, операции по сбору информации о клиенте (KYC) и по противодействию отмыванию денежных средств (AML) осуществляются банком, однако клиент вправе выбрать предложения другого поставщика. К примеру, клиент может получить доступ к займам Р2Р от специализированного поставщика напрямую с сайта банка без необходимости прохождения дополнительных процедур KYC и AML.

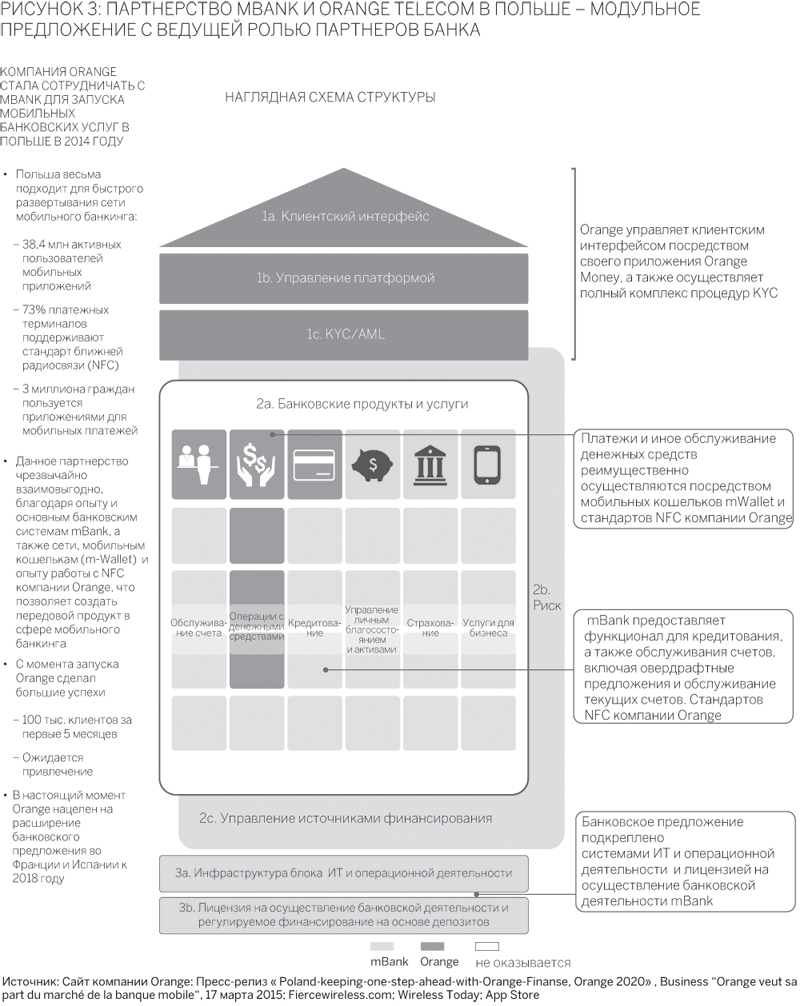

3. Модульное предложение с ведущей ролью партнера банка: аналогично варианту 2, с тем лишь отличием, что взаимодействие с клиентом и управление платформой осуществляется партнером банка. Такая модель отлично подходит для сотрудничества с более крупным игроком из другой отрасли при использовании преимуществ его большей клиентской базы и сети распределения.

Какой из данных архетипов наиболее соответствует вашей компании на сегодняшний день? Какие изменения ожидаются в среднесрочной перспективе? Для одних лучшей моделью останется комплексный подход. Другим нужно перейти на модульную систему, в рамках которой внимание организации сосредоточено на сильных сторонах, остальное отдается на аутсорсинг.

Ниже представлены два показательных примера, иллюстрирующие архетипы 2 и 3.

|

|

|

|

Какой стратегический ответ должен дать банк «цифровой угрозе»? В любом случае, несколько отдельных нескоординированных решений делу не помогут. Банки должны иметь полную и целостную картину масштабов потенциальных ответных мер. Мы выделяем четыре возможные позиции — от крупных инвестиций до полного игнорирования инноваций, у каждой из которых есть свои сильные и слабые стороны. Объем необходимых капиталовложений зависит от того, основывается ли стратегия на внутреннем развитии, приобретениях или партнерских отношениях (см. рис. 4).

|

|

Мы полагаем, что у банков есть много вариантов решения возникающих трудностей (см. рис. 4). К примеру, банк BBVA активно занялся инвестированием — как посредством приобретения, включая покупку компании Simple за 117 млн долларов США, так и посредством наращивания собственных мощностей в области цифровых технологий и работы с сотрудниками Департамента цифровых технологий. Тем не менее ряд банков придерживается выжидательной стратегии. Какой бы подход вы не выбрали, ваш выбор должен основываться не на панике и истерии, а на взвешенном анализе тенденций, угроз и возможностей.

Почему финансовый сектор переходит на SD-WAN

Почему финансовый сектор переходит на SD-WAN

Цифровизация финансового сектора давно перестала ограничиваться мобильным банкингом и онлайн-платежами. Сегодня банки, страховые компании, микрофинансовые организации и платежные сервисы конкурируют не только продуктами, но и скоростью вывода новых услуг, доступностью цифровых сервисов и устойчивостью IT-инфраструктуры. В этих условиях корпоративная сеть перестает быть лишь транспортной средой передачи данных и становится одним из ключевых факторов непрерывности бизнеса

ФИНЛИГАЛ СЭМ без ошибок

ФИНЛИГАЛ СЭМ без ошибок

Эффективный мониторинг специальных экономических мер (СЭМ) — уже не опция, а обязанность: только выстроенные процессы в банках, автоматизация и прозрачная идентификация подконтрольных структур способны защитить российскую финансовую систему от внешних шоков

ИИ не заменит банковскую архитектуру

ИИ не заменит банковскую архитектуру

О том, почему конкуренция будет строиться не на наборе функций, а на скорости изменения бизнеса, гибкости архитектуры и способности быстро запускать персонализированные продукты и коммуникации и какое место в этом всем отводится искусственному интеллекту, «Б.О» рассказал Сергей Зотов, главный управляющий директор компании «Орион Технологии»