07.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Невзирая на проблемы в экономике, многие подразделения банковского премиального бизнеса закончат год с прибылью. Но издержки высоки: рынку предстоит восстанавливать доверие и ценность обслуживания, а наступающий 2023 год из-за рецессии может оказаться значительно хуже «предшественника»

Шоки в экономике, наблюдавшиеся на протяжении 2022 года, лишили два десятка попавших под жесткие санкции финансовых организаций возможностей проводить международные транзакции, а как следствие — и значительной части клиентов и их денег.

«Произошло разрушение привычных постулатов премиального обслуживания, — поделился с «Б.О» своими наблюдениями Андрей Щербаков, руководитель отдела премиального обслуживания банка «Тинькофф». — Появилась необходимость резко подстроить продуктовую линейку и ожидания клиентов под новые реалии».

Среди прочих проблем Ирина Зехельсшлосс, начальник управления «Премиальный банк» «Уралсиба», отметила такой фактор, как снижение стоимости финансовых активов на российском рынке.

Как показали итоги исследования Frank RG Premium Banking-2022, за отчетный период произошло резкое, на 14% (0,744 трлн рублей), снижение всех финансовых показателей у клиентов целевого сегмента (рис. 1). Аналитики объясняют наблюдаемую динамику перетоком средств в наличные, реинвестированием их в недвижимость или выводом за рубеж.

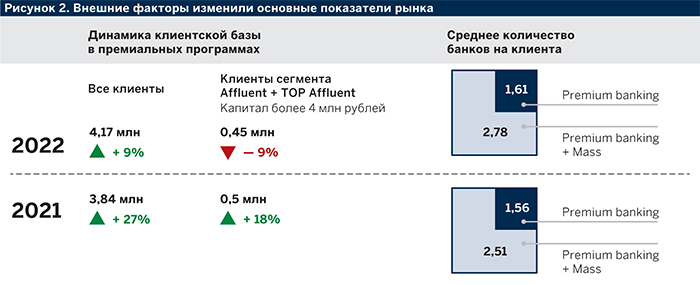

Бросается в глаза размер среднего капитала на одного клиента — всего 1,81 млн рублей. Аналитики фиксировали тенденцию снижения этого показателя еще в 2021 году, но тогда в сегменте появилось много премиальных «новичков» с небольшими размерами капиталов. В текущем году это чистое падение, причем в 10 раз (до минус 20,6%).

Рост клиентской базы в премиальных программах составил 9%, в прошлом году он был на уровне 27%, или 4,17 млн против 3,84 млн рублей сейчас.

«Потери контроля и доступа к замороженным финансовым активам по разным оценкам коснулись 30–40% премиальных клиентов, — рассказала «Б.О» Любовь Прокопова, проектный директор Premium & Private Banking Frank RG.

Данные исследования свидетельствуют как о замедлении роста клиентской базы premium banking в целом, так и о резком оттоке из «верхнего» его сегмента top-affluent.

Как видно из рис. 2, сейчас премиальные клиенты в еще большей степени, чем в прежние годы, склонны обслуживаться сразу в нескольких банках. Любовь Прокопова по итогам интервью видит, что люди рассматривают «премиальный сервис как набор невзаимосвязанных услуг, что позволяет переходить в разные банки и дополнять их».

«Из более чем 6 тыс. опрошенных премиальных клиентов 50% ориентируются на конечную ценовую продуктовую выгоду, а 35% — на систему и сервис. Наибольшая важность — продуктовые решения: кредитные карты, работа с валютой, кредиты, небанковские сервисы», — выяснили в Frank RG.

Вывод очевиден: клиенту сейчас неважно, с каким банком сотрудничать, лишь бы получать все привычные и нужные услуги на разумных условиях.

Раньше банки предлагали пакетные решения, но с уходом из РФ Visa и Mastercard «утерян» доступ ко всем встроенным в них «премиальным» привилегиям. А российская «МИР» в обозримой перспективе им не конкурент, уверен Алексей Гусев, старший советник председателя правления банка «Центрокредит». Поэтому каждый участник рынка теперь «выкручивается» как умеет.

«Банки нашли возможности восстановить привилегии, которые были подключены к премиальному пакету обслуживания: консьерж-сервис, страхование, проходы в бизнес-залы аэропортов и повышенный кешбэк», — заверила «Б.О» Нина Макухина, директор департамента по работе с премиальными клиентами МКБ.

В то же время на рынке появился прецедент: в ПСБ решили «отменить» пакетные решения в сегменте private banking. Любопытно понять, поддержат ли тенденцию другие банки и «спустится» ли решение на уровень в premium banking, как это нередко бывало раньше.

Пока похоже на то, что большинство банков вырабатывают гибридные «промежуточные» тактики, помогающие держаться на плаву.

Мнения относительно функциональности продуктов НПС «МИР» разделились. Так, в банке «Кубань Кредит» уверяют, что MIR Supreme уже обладает всеми необходимыми опциями: доступ в бизнес-залы аэропортов, повышенный кешбэк, юридическая поддержка, специальные предложения от партнеров, высокие лимиты по банковским операциям и т.д.

«В России у карты “МИР” есть все шансы локализовать те привилегии, которые были у зарубежных платежных систем. Остальное будет зависеть от внешней ситуации», — осторожно высказался Андрей Щербаков.

Финансовый директор Инбанка Александр Савинов отметил, что «в Инбанке вынуждены самостоятельно искать сторонних провайдеров премиальных услуг, чтобы воспроизвести утерянный функционал премиальных карт».

«МТС Банк Премиум также выбрал путь самостоятельного отбора партнеров под каждый нефинансовый сервис, — сообщила «Б.О» Маргарита Васильева, директор по развитию клиентов состоятельного сегмента и частного банковского обслуживания. — При этом в банке запустили MIR Advanced и Supreme c программой лояльности от платежной системы “МИР”, а для зарубежных поездок доступна карта Union Pay».

В «Уралсибе», который также работает с MIR Supreme, премиальным клиентам предлагают китайский DragonPass для прохода в бизнес-залы аэропортов (вместо привычного прежде россиянам Priority Pass), сообщила Ирина Зехельсшлосс.

Кирилл Ревин, директор по проекту департамента инвестиционных решений и развития премиального сегмента Росбанка, сообщил «Б.О», что посредники или представители сервисов «появились быстро, а главной задачей стало улучшение клиентского пути по ним: с предыдущими игроками интеграция настраивалась годами».

Юлия Михайлова, директор по развитию и поддержке бизнеса сегмента «Премиум-клиенты» БСПБ, тоже рассказала, что удалось оперативно поменять партнеров по Lifestyle на российских провайдеров. «Набор привилегий, сервисов и услуг не сократился, — заверила она. — Перспективы у MIR Supreme есть, главное, чтобы система не останавливалась в развитии, учитывая, что по факту это монополист рынка».

Еще одна тенденция, отмеченная Frank RG: в 2022 году клиенты возвращаются в банковские офисы. В частности, 40% представителей сегмента top-affluent с капиталом 20 млн предпочитают приезжать в отделение. И это при том, что большинство кредитных организаций в предыдущие годы сократили физические сети до одного — трех отделений на города-миллионники, не считая Москвы и Подмосковья (речь, как правило, не идет о специализированных офисах для привилегированных клиентов).

Кроме того, настроение у людей с февраля, на фоне нескольких пережитых шоков, не лучшее. Ирина Зехельсшлосс поделилась наблюдениями, что «эмоциональный настрой клиентов приводит к резкой смене решений».

Нина Макухина поставила на первое место «психологическую поддержку клиентов 24/7 для сохранения капитала в банке». Любое информационное событие приходилось отрабатывать, объяснять на пальцах, предостерегать клиентов от импульсивных решений, объяснила представитель МКБ.

Еще одно последствие текущего кризиса — серьезный рост неудовлетворенности клиентов.

Только 33% клиентов готовы порекомендовать свой банк, при этом ДБО люди в целом довольны, а обслуживанием в банковских отделениях и общением с персональными менеджерами — нет.

«Самая качественная услуга, которую можно предложить в рамках премиального обслуживания, — персональный менеджер, — тем не менее убеждена Юлия Михайлова. — Имея бюджет на привлечение, развитие и оплату настоящих профессионалов своего дела, можно не заниматься демпингом в продуктах и программах лояльности, даже когда клиенты нервничают».

В этой связи на презентации Frank RG разгорелась дискуссия: как добиться удовлетворенности клиентов при явном дефиците отделений. Присутствовавший там Андрей Скрипко, автор YouTube-канала «Вокруг Скрипко», которого устроители «позвали задавать каверзные вопросы», сообщил, что вынужден сидеть в очередях и в Ситибанке, и в А-Клубе, «поскольку премиальных клиентов в обычном отделении имеет право обслуживать только начальник, а в Москва-Сити других нет».

Андрей Щербаков сообщил, что «Тинькофф» не планирует открывать офисы, поскольку для основной базы «в фокусе по-прежнему удобство сервиса и интерфейса». Он считает, что диджитал победит: в перспективе всем игрокам рынка придется учиться работать с молодой аудиторией, а для «более возрастной, где подсознательное ощущение “куда принес деньги, там и заберу”, можно организовать привоз наличности домой». В персональном менеджере в «Тинькофф» нуждаются 20–30% клиентов, которые имеют сложные продукты. И чем они «старше и богаче», тем активнее пользуются поддержкой.

Нина Макухина объяснила, что поколение «состоявшихся клиентов, хоть и сделало большой шаг в цифровизации, предпочитает при выборе сложных финансовых решений общение с менеджером. «Маятник вернется обратно, но не сегодня», — считает Нина Макухина. По клиентам, нуждающимся в персональном менеджере, в МКБ соотношение обратное —80% на 20%.

«Человек побежал к врачу, а не заниматься телемедициной, — провел аналогию руководитель канала «Премьер» блока «Сеть продаж» СберБанка Александр Сафонов. — Когда клиент не понимает, что завтра будет с валютой или брокерским счетом, он идет к персональному менеджеру. Это ценность. Как только перестанет «болеть», маятник качнется обратно.

«У нас и не было гиперфокуса на цифровизацию в премиальном обслуживании. Базовые сервисы “жили” в удаленных командах, но остальное — это повод встретиться и пообщаться с клиентом. У тех, кто приходит в офис, продуктов больше, — пояснила Юлия Михайлова. — Есть нормативы, как часто менеджер обязан пытаться коммуницировать клиентом: звонить, встречаться, чтобы не терять связь. Выделенная линия не особо пользуется популярностью, а значит, и компетенции “замыливаются”. Колл-центр часто просто записывает клиента ночью на утро к менеджеру».

Если клиенты диджитальные, какой KPI ни поставь сотрудникам, они просто перестанут брать трубку, не согласился Александр Сафонов.

В МКБ против того, чтобы представители премиального сегмента, подобно телефонисткам, нажимали кнопки 1,2, 3: клиенту должен ответить его персональный менеджер в любом удобном канале связи, включая видеочат. В выделенный колл-центр и здесь клиенты обращаются «только в нерабочее время или при срочных задачах», пояснила Нина Макухина.

Таким образом, выстраивается система, при которой более «дорогой» в обслуживании клиент становится еще и более прибыльным. И это — важный момент в ситуации, когда банки массово меняют стратегии, переориентируясь на топовых премиальных клиентов.

Новый тренд во Frank RG наблюдают второй год подряд. Из 16 проанализированных в 2022 году организаций в шести исследователи уже выделяют программы top-premium banking для физлиц с капиталами от 10 млн рублей, хотя отдельные суббренды ввели пока только ПСБ (Orange Premium Club+) и Газпромбанк («Премиум UP»).

Бизнес-модели обслуживания топовых представителей premium тоже различаются: в некоторых организациях это «дополнительные надстройки» по продуктам, в других выстраивается системный подход.

Аналитики считают, что «новые реалии требуют более узкого сегментирования и одновременно более вариативной продуктовой линейки для каждого из сегментов.

Пока же из результатов исследования Frank RG видно, что именно у топовых клиентов наиболее высокий уровень удовлетворенности.

Похоже, что отсутствие целевых решений — одна из причин, в силу которых премиальные клиенты бегают из банка в банк, закрывая потребности в продуктах и сервисе.

С другим трендом последних лет — вовлечение в обслуживание «на вырост» клиентов premium light (на фоне того, что большинство целевых из более доходных подсегментов уже попали в орбиту банков) — все не столь однозначно. Выделение в премиальном сегменте трех частей «завершилось», но интерес к развитию конкретно этого направления снижается, считает Любовь Прокопова.

Средний капитал у клиентов сегмента premium light в 2022 году аналитики оценили в 0,7 млн рублей (–14%, хотя его «нормальный» диапазон всегда составлял от 1,4 до 4 млн рублей). Просели, хоть и не так серьезно, и средние показатели по другим сегментам: affluent — до 5,9 млн (–13%), а top-affluent — до 23,6 млн рублей (–11%).

«Провокатор» Андрей Скрипко, увидев статистику, и вовсе поставил под сомнение смысл привилегированного обслуживания физлиц с капиталами менее 2 млн рублей. Тем не менее в семи из 16 исследованных банков выделен сегмент premium light.

Собеседники «Б.О» уверяли, что продолжают развивать сегмент. «В БСПБ направление premium light мы запустили в 2021 году, а в 2022-м количество клиентов увеличилось почти на 200%», — рассказала Юлия Михайлова. По ее словам, для успеха «важно грамотное управление экономикой продукта».

«Есть несколько способов удовлетворить потребности клиентов “Тинькофф Премиум”. Первый — создать программы-спутники (premium light, premium max) и дать клиенту возможность выбирать пакет, но это плохо работает. Второй — когда в рамках одного пакета количество и качество привилегий зависит от уровня клиента. Мы идем по этому пути, анализируем активность, предлагаем соразмерные преимущества, растим клиентов», — обрисовал стратегию Андрей Щербаков.

«Вероятно, финансовый эффект от такого подхода будет несколько растянут во времени, но сегмент остается для МТС Банка перспективным», — несколько уклончиво ответила Маргарита Васильева.

Еще два банка — «ЗЕНИТ» и МКБ — планируют внедрить у себя направление premium light уже в 2023 году. «Работа с обратной связью помогла понять ключевые потребности людей. Вывод: банкам стоит трансформировать базовый премиальный продукт, внедрять его “облегченную“ версию. Если снизить стоимость годового тарифа и скорректировать лимиты, получится понизить “точку входа” для потенциальной аудитории», — считает Нина Макухина.

Кирилл Ревин сообщил только, что у Росбанка есть альтернативное стратегическое видение с учетом мировых практик, которое, видимо, будет реализовано в 2023 году.

Из-за санкций в текущем году участники рынка были вынуждены не только конкурировать, но и сотрудничать. «Коллеги из других банков приходили за помощью, передавали клиентов. Впервые мы столкнулись с таким безумным потоком валютных переводов, которые не проходили, — вспоминает Ирина Зехельсшлосс ситуацию, которая была весной и летом. — Все делалось в ручном режиме, но усилия дали рост лояльности наших клиентов, синергию рынка, поддержку и взаимопомощь».

По оценке банка «ЗЕНИТ», в целом, рынок премиальных клиентов сократился на 5–7%. Тем не менее портфели выросли, как и в банке «Кубань Кредит». В БСПБ отметили увеличение количества премиальных клиентов; в МКБ конкретизировали, что показатель за девять месяцев «вырос почти в два раза, пропорционально увеличился и портфель». В «Уралсибе» рассказали о росте целевых клиентов на 30% и перевыполнении годовых планов.

«По предварительным данным, мы отмечаем, что база премиальных клиентов увеличилась в шесть раз по сравнению с началом года. МТС Premium banking выходит на запланированные финансовые показатели. В следующем году рассчитываем придерживаться планов роста с коррекцией в зависимости от рыночных тенденций», — дала осторожный прогноз Маргарита Васильева.

О высоком уровне неопределенности, падении благосостояния клиентов и возникающих в этой связи сложностях оценки перспектив 2023 года рассуждает и Юлия Михайлова.

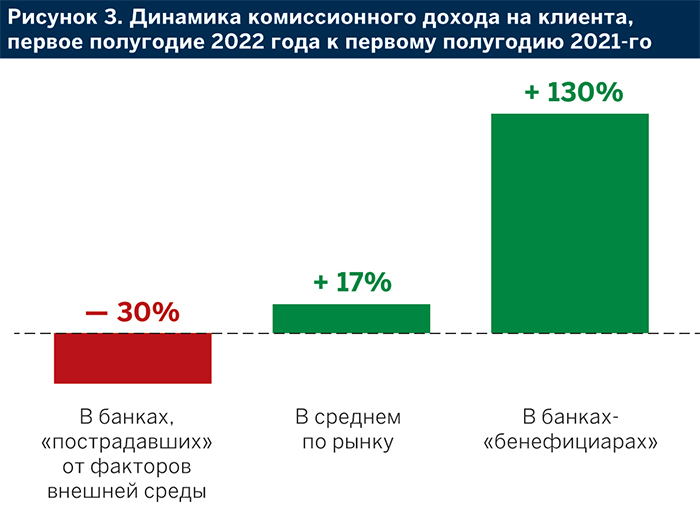

Статистика Frank RG иллюстрирует, насколько «поляризована» сейчас ситуация с доходами в премиальном сегменте. Крупнейшие банки и те, по которым ударили санкции, неохотно делятся информацией, впрочем, в Сбере и «Открытии» сообщали о росте количества клиентов премиального сегмента по итогам первого полугодия.

«Одним из главных вызовов был быстрый переход из VUCA в BANI-мир, — считает Кирилл Ревин. — Глубина, а главное, скорость и векторы изменений порой хаотичны. Не все успевают сгруппироваться и делать правильные тактические шаги».

Рост показателей тем более впечатляет, что в течение года не раз появлялись сигналы, свидетельствующие об ухудшении условий обслуживания премиальных клиентов.

Среди основных претензий представителей премиум-сегмента звучали: введение и рост комиссий (в том числе за хранение валютных средств на счетах, конвертацию, международные транзакции, операции по брокерским счетам); «урезание» льгот или повышение обязательных остатков на счетах для сохранения бесплатного обслуживания; перекладывание на них части расходов с частичным возмещением кешбэком и т.д.

В то же время вряд ли стоило ждать, что банки войдут в положение клиентов и откажутся от собственной прибыли. Организации имеют право на пересмотр условий в одностороннем порядке, максимум, что им «грозит» — проблемы с репутацией и доверием клиентов. Этими своими возможностями они активно пользовались и в «мирные» времена, и в предыдущие кризисы, иногда и с выгодой для клиентов.

«Б.О» поинтересовалось, выросли ли в банках заодно и «пороги» обслуживания. Аналитики Frank RG считают, что показатели в основном не менялись. В МКБ заверили, что условия и тарифы неизменны. В МТС Банке сказали, что «комиссия изменилась незначительно, но при этом порог входа снизился».

Юлия Михайлова сообщила, что «ценник по рынку вырос в среднем на 20–30%», в самом БСПБ «критерии вступления в программу остались практически неизменными», но новые комиссии под давлением внешних факторов все-таки вводились.

Обратная сторона недоверия к геополитической ситуации в целом и к участникам финансового рынка в частности — резкое снижение в 2022 году количества инвестирующих клиентов, а также доли капитала в инвестициях. Алексей Капитанов, главный инвестиционный стратег Инбанка, считает: «Клиенты не гонятся за высокими доходностями, плата за которые — высокий риск. Первоочередная задача — восстановление доверия к инвестиционным инструментам. Рынок новых инвестиционных возможностей только зарождается».

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

К 25-летию принятия базового антиотмывочного закона в России статс-секретарь — заместитель директора Федеральной службы по финансовому мониторингу Герман Негляд рассказал руководителю комитета по правовым вопросам Ассоциации Финансовые инновации Алие Юсуповой об изменениях, произошедших в 115-ФЗ. Среди них — адаптация к развитию безналичных платежей, росту онлайн-сервисов, появлению новых финансовых посредников и усложнению международных расчетов, а вместе с этим — к возрастающим требованиям по прозрачности, комплаенсу и обмену данными между участниками рынка и государством

Почему финансовый сектор переходит на SD-WAN

Почему финансовый сектор переходит на SD-WAN

Цифровизация финансового сектора давно перестала ограничиваться мобильным банкингом и онлайн-платежами. Сегодня банки, страховые компании, микрофинансовые организации и платежные сервисы конкурируют не только продуктами, но и скоростью вывода новых услуг, доступностью цифровых сервисов и устойчивостью IT-инфраструктуры. В этих условиях корпоративная сеть перестает быть лишь транспортной средой передачи данных и становится одним из ключевых факторов непрерывности бизнеса

ФИНЛИГАЛ СЭМ без ошибок

ФИНЛИГАЛ СЭМ без ошибок

Эффективный мониторинг специальных экономических мер (СЭМ) — уже не опция, а обязанность: только выстроенные процессы в банках, автоматизация и прозрачная идентификация подконтрольных структур способны защитить российскую финансовую систему от внешних шоков

На марафоне «Пушкин — Петербург» появится новая беговая трасса для спортсменов

На марафоне «Пушкин — Петербург» появится новая беговая трасса для спортсменов

ВТБ совместно с организаторами 99-го марафона «Пушкин — Петербург» представит новую трассу для спортсменов высших достижений, которая позволит официально фиксировать рекорд России на марафонской дистанции