05.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Развитие проектного финансирования полностью вписывается в Основные направления развития финансового рынка Российской Федерации на 2022 год и период 2023 и 2024 годов, одной из ключевых целей которых является развитие «длинных» денег

Это направление включает помимо прочего формирование правовых основ, регуляторных и иных стимулов для расширения спектра инструментов долгосрочных сбережений и инвестиций. Кроме того, в намеченные задачи входит создание стимулов для долгосрочных вложений в негосударственные пенсионные фонды, которым в силу специфики своей деятельности необходимо искать возможности по вложению средств в «длинные» активы.

По мнению рейтингового агентства АКРА, размещение облигаций проектного финансирования имеет следующие преимущества:

В то же время количество российских выпусков облигаций, направленных на финансирование инфраструктурных проектов, до сих пор было довольно незначительным.

Как следует из совместного исследования АКРА и Национального центра ГЧП (ведущего центра компетенций в сфере государственно-частного партнерства), интерес инвесторов к таким инструментам можно повысить путем развития институциональной среды, совершенствования экспертизы в структурировании сделок и формирования лучших практик применения инструментов проектного финансирования.

Заместитель директора группы рейтингов проектного и структурированного финансирования и руководитель направления проектного финансирования АКРА Альфия Васильева считает, что «положение, при котором отсутствует широкое применение специализированных обществ проектного финансирования на рынке ценных бумаг, целесообразно изменить».

К этому мнению присоединяется один из экспертов в сфере проектного финансирования на публичных рынках, финансист Сергей Цымбаревич. Он отмечает, что «основным препятствием для развития долгосрочных инвестиций на публичном рынке является отсутствие необходимой регуляторной поддержки инструментов проектного финансирования, способных обеспечить интересы инвесторов на длительный период». Поддерживая приведенные мнения, попробуем сформулировать возможные направления совершенствования регулирования проектного финансирования в России.

В рамках традиционного банковского финансирования при принятии кредитными организациями решений о предоставлении кредитов решающую роль играет оценка заемщика, основанная в том числе на мнении о структуре и качестве его активов, правах и обязательствах, а также о рисках, присущих его деятельности.

В то же время в классических сделках проектного финансирования денежные средства инвесторов вкладываются не столько в деятельность заемщика, сколько в проект, который должен работать по заранее определенному алгоритму. Разумеется, в рамках традиционных финансов нельзя вложить деньги в некий «черный ящик», который сам будет возвращать средства с процентами[1]. Для этих целей необходимо лицо, которое будет действовать как отлаженный механизм — принимать заимствования (за счет выпуска облигаций) и возвращать их (за счет денежного потока, генерируемого созданным в рамках проекта объектом, например платным для проезда мостом). Такое лицо (заемщик, эмитент) получило название компания специального назначения (SPV, special purpose vehicle).

Для того чтобы SPV играла указанную роль, ее, как правило, наделяют следующими свойствами:

Сделки проектного финансирования можно разделить, в частности, на те, которые осуществляются с той или иной государственной поддержкой, и сугубо рыночные, самоокупаемые проекты, реализуемые без финансового участия государства.

Участие государства в проекте зачастую требуется в ситуациях, когда финансирования с фондового рынка может быть недостаточно из-за неготовности частных инвесторов брать на себя специфические риски, присущие конкретному проекту.

Одна из распространенных форм государственного участия в проектах, характерная для неразвитых экономик, — учреждение государством отдельной организации, выступающей в качестве спонсора проекта[3]. Помимо этого государства зачастую предоставляют SPV займы, участвуют в акционерном капитале, предоставляют гранты, открывают специальные резервные счета на случай невозможности удовлетворения всех требований кредиторов по проекту[4] и т.д. По данным ЮНСИТРАЛ, SPV проектного финансирования зачастую участвуют в соглашениях о государственно-частном партнерстве (далее также — ГЧП) и в концессионных соглашениях, выступая в качестве частного партнера или концессионера соответственно[5]. Такие соглашения, как правило, предусматривают различные формы государственной поддержки проектов.

Отметим, что финансовое участие государства в проекте осуществляется, как правило, ровно в том объеме, которого не хватает для того, чтобы проект был самоокупаемым. Например, финансирование проектов в области энергетики и коммунальных услуг в Великобритании на этапе строительства объектов практически немыслимо без существенного государственного участия; однако на этапе эксплуатации привлечение средств осуществляется в конечном счете за счет сборов, взимаемых с пользователей объектов.

В свою очередь, в проектах, реализуемых SPV без государственной поддержки, источником для погашения обязательств перед кредиторами являются полностью либо частично (но в значительной степени) денежные потоки, генерируемые самим объектом, возведенным в ходе реализации проекта. Средства на такие проекты привлекаются посредством выпуска облигаций либо посредством выпуска облигаций в совокупности с привлечением банковских займов. Такие проекты, следовательно, следует отнести к сугубо рыночным, не задействующим никакие формы государственного финансирования.

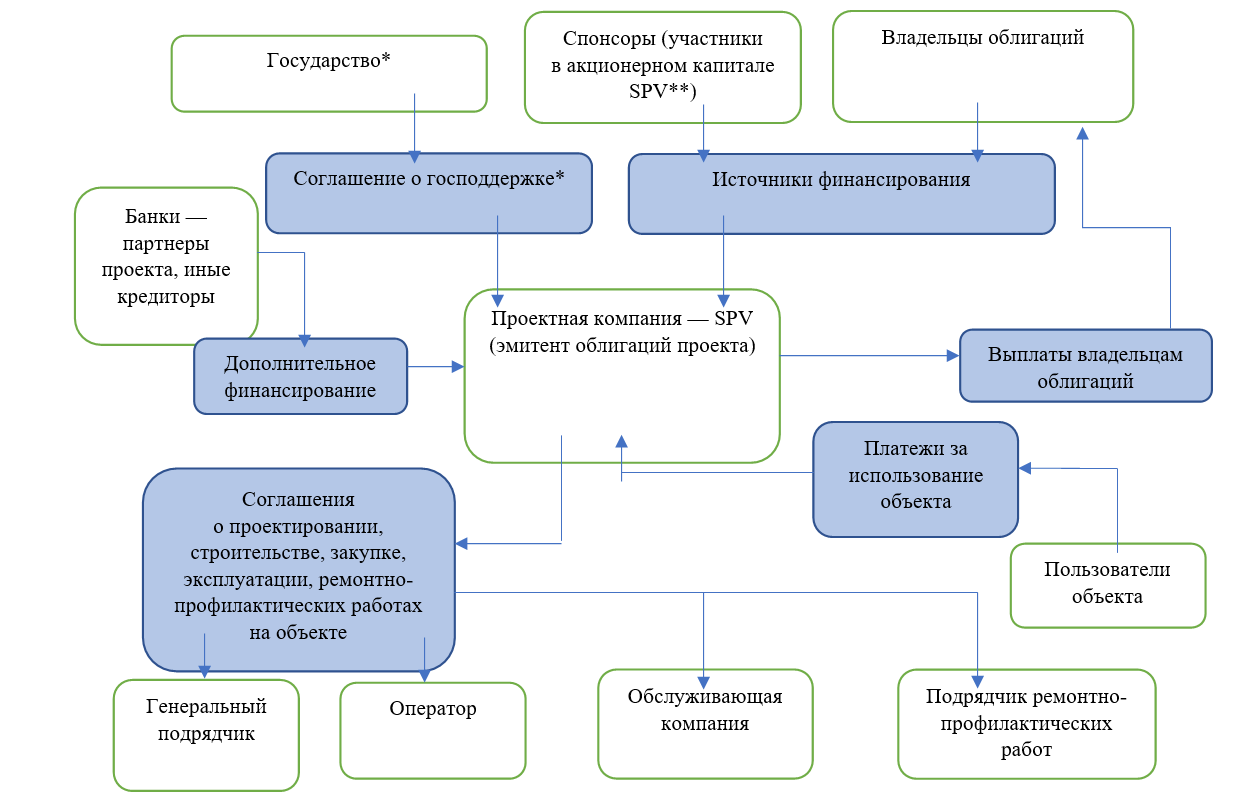

Примерная структура сделки привлечения проектного финансирования с фондового рынка показана на схеме 1.

* Как было отмечено, участие государства в проекте не является обязательным.

** Как правило, спонсоры входят в акционерный капитал SPV в незначительном объеме, не позволяющем им влиять на принятие решений в SPV, но позволяющем претендовать на долю имущества SPV по завершении проекта.

На основании изложенного можно заключить, что при оценке надежности облигаций проектного финансирования фокус с заемщика смещается на оценку самого проекта с учетом всех его элементов. Какие это элементы?

Прежде всего это указанные выше характеристики SPV, а также возводимый объект, генерируемый им денежный поток, его соотношение с размером долгов по проекту, надежность банков, обслуживающих счета SPV, а также иных контрагентов. В методологиях рейтинговых агентств помимо прочего указывается, что оценке подлежат финансовая и юридическая модели проекта, объемы страхового покрытия проекта, риски рефинансирования, риски строительства объекта, операционные риски (включая риски используемых в проекте технологий, опыт оператора проекта и т.п.), иные риски.

Таким образом, можно сделать вывод, что одно из ключевых отличий проектного финансирования с фондового рынка от классического банковского кредитования заключается в обособлении рисков, присущих проекту и SPV, от рисков, свойственных инициаторам сделки. Как отмечено в исследовании АКРА и Национального центра ГЧП, данное обстоятельство позволяет не ограничивать кредитный рейтинг облигаций проектного финансирования кредитным качеством инициаторов сделки, что является преимуществом как для таких инициаторов, так и для инвесторов.

Закон о рынке ценных бумаг[6] предусматривает два вида специализированных обществ — специализированное финансовое общество (далее также — СФО) и специализированное общество проектного финансирования (далее также — СОПФ)[7].

Закон о рынке ценных бумаг относит к предмету и целям деятельности СФО либо приобретение денежных требований по кредитным договорам, договорам займа или иным обязательствам, приобретение иного имущества, связанного с приобретаемыми денежными требованиями, и осуществление эмиссии облигаций либо приобретение ценных бумаг, иностранных финансовых инструментов, не квалифицированных в качестве ценных бумаг, денежных требований, размещение во вклады, предоставление займов, осуществление эмиссии структурных облигаций и т.д.[8].

Как и классические SPV в зарубежной практике, специализированные финансовые общества служат для целей секьюритизации и играют сугубо техническую роль эмитентов облигаций, обеспеченных залогом приобретенных активов. Можно утверждать, что такие общества являются своего рода «посредниками» между инициаторами и рынком, осуществляя эмиссию облигаций и передавая средства от их размещения в пользу инициаторов.

Правоспособность специализированного общества проектного финансирования, согласно действующему регулированию, в значительной мере приближена к правоспособности СФО. Так, к предмету и целям деятельности СОПФ относятся финансирование долгосрочного инвестиционного проекта путем приобретения денежных требований, а также путем приобретения иного имущества, необходимого для реализации проекта или деятельности, связанной с осуществлением проекта, и эмиссия облигаций. Указанные общества, привлекая денежные средства за счет эмиссии облигаций и передавая их в пользу инициаторов проекта, также играют роль «посредников» между такими инициаторами и фондовым рынком. В свою очередь, выплаты владельцам облигаций осуществляются за счет денежного потока от использования возведенного объекта (например, за счет платежей от пользователей платной дороги, построенной по схеме проектного финансирования)[9].

Особенностью реализованных в России публичных сделок с участием специализированных обществ проектного финансирования является то, что они осуществлялись при бюджетной поддержке и (или) при поддержке институтов развития.

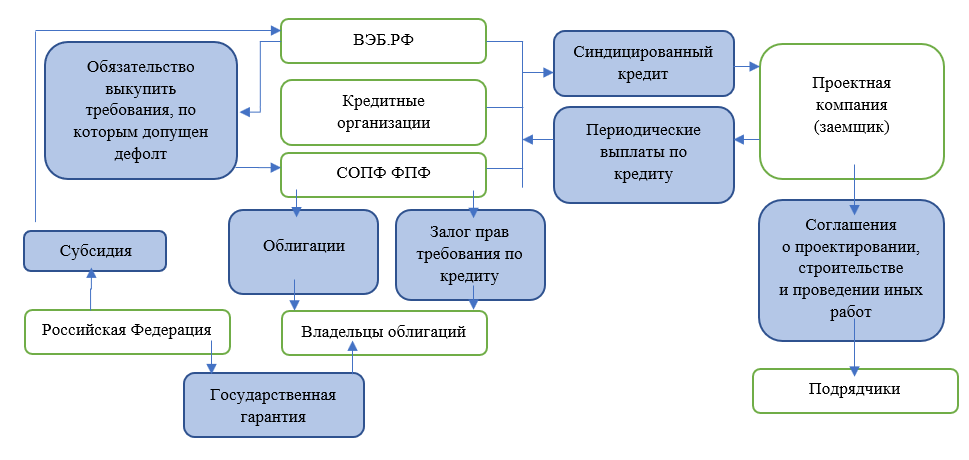

Первым задействованным в российской практике специализированным обществом проектного финансирования является ООО «СОПФ ФПФ»[10], которое создано в рамках программы «Фабрика проектного финансирования» (далее также — ФПФ), и единственным участником которого является ВЭБ.РФ[11].

В упрощенном виде схема финансирования проектов посредством программы ФПФ выглядит следующим образом: ВЭБ.РФ отбирает проекты, соответствующие установленным критериям[12], и включает их в пул проектов ФПФ. Первоначальное финансирование реализуемых проектов осуществляется путем выдачи СОПФ ФПФ, ВЭБ.РФ и банками синдицированных кредитов (займов) специально созданной проектной компании, которая выступает в качестве заемщика.

В свою очередь инвесторы с фондового рынка косвенно осуществляют последующее финансирование проектов. Для этих целей СОПФ ФПФ размещает облигации, обеспечением по которым выступают залог прав по синдицированным кредитам (займам), а также государственная гарантия Российской Федерации (см. схему 2). В качестве дополнительной защиты интересов инвесторов выступает обязательство ВЭБ.РФ по выкупу денежных требований из пула обеспечения, по которым допущен дефолт. Бюджетная поддержка программы ФПФ также выражается в субсидировании ВЭБ.РФ средствами из федерального бюджета на возмещение определенных расходов в связи с предоставлением кредитов и займов[13].

Полученные от владельцев облигаций денежные средства направляются в виде займов компаниям, реализующим инвестиционные проекты.

Приобретение инвесторами облигаций СОПФ ФПФ предполагает их участие в финансировании (рефинансировании) пула проектов ФПФ, регулярно обновляющегося по мере реализации текущих проектов и поступления новых[14].

Общая структура Фабрики проектного финансирования показана на схеме 2.

Схема 2

25 февраля 2022 года вышел новый пресс-релиз АКРА о подтверждении рейтинга облигаций СОПФ ФПФ. Согласно данному пресс-релизу, кредитный рейтинг выпуска основан на финансовой поддержке ВЭБ.РФ, гарантии Российской Федерации и равен AAA (RU).

Дополнительные возможности использования специализированных обществ проектного финансирования

Если сравнить структуры сделок проектного финансирования, изображенные на схемах 1 и 2, то можно сделать вывод о том, что классическая структура, которая не требует бюджетной поддержки, не получила распространения в России.

Между тем возможность финансирования инфраструктурных проектов без привлечения средств со стороны государства или с их минимальным привлечением может стать очень востребованной.

Данная модель предполагает ответственный подход при осуществлении инвестиций — владельцы облигаций должны оценить каждый конкретный инвестиционный проект, на финансирование которого они предоставляют средства, прежде всего на предмет возможности его самоокупаемости. В зависимости от условий сделки выпуски облигаций могут осуществляться как на этапе строительства объекта, так и после его введения в эксплуатацию. Соответственно могут варьироваться процентная ставка и иные условия выпуска облигаций. Гибкость условий по таким инструментам может представлять интерес для инвесторов.

При этом АКРА отмечает высокий потенциал типовых и стандартизированных с технологической точки зрения проектов, поскольку по ним можно четко спрогнозировать денежные потоки.

Полагаем, что для достижения данных целей необходимо совершенствовать регулирование специализированных обществ проектного финансирования, прежде всего уточнить объем правоспособности СОПФ.

Как отмечено выше, в российском законодательстве правоспособность специализированного общества проектного финансирования максимально приближена к СФО. Из ч. 4 ст. 15.1 Закона о рынке ценных бумаг следует, что основной направленностью сделок специализированных обществ (как СФО, так и СОПФ) должно быть поддержание собственной кредитоспособности либо уменьшение рисков финансовых потерь. Однако здесь мы вновь хотели бы отослать читателя к классической структуре сделки проектного финансирования, приведенной на схеме 1, из которой следует, что SPV для целей осуществления сделки является участником ряда контрактов.

Ключевую роль в данном случае играет возможность однозначного прогнозирования обязательств, принимаемых SPV (СОПФ). Специализированное общество проектного финансирования, как и классическое SPV на схеме 1, должно работать по заранее определенному алгоритму, не принимая стратегических решений, но при этом его роль не должна сводиться только к приобретению денежных требований, выпуску облигаций и заключению сделок, необходимых исключительно для поддержания собственной кредитоспособности либо уменьшения рисков финансовых потерь. СОПФ должен иметь однозначную возможность заключения договоров с подрядчиками, операторами и т.д.

Для сделок с бюджетной поддержкой уточнение правоспособности СОПФ также актуально. Так, в Аналитической записке «О состоянии и направлениях развития рынка долгосрочных инвестиций в инфраструктуру России», подготовленной Экспертным советом по рынку долгосрочных инвестиций, отмечается, что специализированные общества проектного финансирования, обладая очевидными преимуществами по сравнению с традиционными организационно-правовыми формами юридических лиц, не использовались в сделках ГЧП и концессий по причине неоднозначного функционала, определенного законодательством, и неоднозначного восприятия СОПФ надзорными и контрольными органами, оказывающими решающее воздействие на формирование институциональной среды в сфере концессий и ГЧП. При этом Экспертный совет подчеркнул целесообразность расширения правоспособности СОПФ, которая должна охватывать не только приобретение прав требования, но и заключение договора концессии или договора ГЧП.

Заместитель директора группы рейтингов проектного и структурированного финансирования и руководитель направления проектного финансирования АКРА Альфия Васильева также заметила: «На основе прогнозов АКРА и на базе анализа международного опыта и российской практики могут получить распространение облигации, выпущенные в ходе реализации проектов государственно-частного партнерства, условия выпуска которых не предполагают выдачу государственных гарантий и поручительств. Потенциальный объем выпусков ценных бумаг в рамках таких сделок оценивается почти в 210 млрд рублей. Отмечу, что не менее 170 млрд рублей может прийтись на финансирование низкорисковых проектов с уровнем кредитного рейтинга не ниже А(RU). Тем не менее важным аспектом здесь является качественное структурирование сделки, а также дальнейшее совершенствование нормативно-правовой базы, в том числе для расширения возможностей институциональных инвесторов по осуществлению вложений в такие активы (по аналогии с зарубежными странами)».

Юристы-практики также высказывают мнение о необходимости уточнения способов финансирования (рефинансирования) проектов со стороны специализированных обществ проектного финансирования[15].

Авторы статьи поддерживают необходимость уточнения правоспособности СОПФ на законодательном уровне. При этом, на наш взгляд, даже в действующей редакции Закона о рынке ценных бумаг можно проследить не полностью реализованное намерение законодателя разделить объем правоспособности СОПФ и СФО. Об этом косвенно свидетельствует тот факт, что СОПФ, в отличие от СФО, может иметь органы управления (совет директоров, коллегиальный исполнительный орган) и ревизионную комиссию[16]. Полагаем, что возможность создания в таких обществах органов связана с необходимостью осуществления контроля за совершаемыми сделками. Если набор сделок СОПФ ограничивается простыми договорами, которые в сделках секьюритизации заключает СФО, то в создании указанных органов управления и контроля просто нет смысла!

При этом следует подчеркнуть, что деятельность специализированного общества проектного финансирования в любом случае должна быть направлена на цели, связанные исключительно с реализацией проекта; СОПФ не должно работать как обычное хозяйственное общество (в противном случае нет необходимости его выделять из общего гражданского регулирования).

Еще одним важным вопросом, требующим урегулирования, является расширение перечня объектов, которые могут выступать предметом залога по облигациям. В настоящее время данный перечень ограничен объектами, указанными в п. 1 ст. 27.3 Закона о рынке ценных бумаг. При этом СОПФ, по нашему мнению, должно иметь возможность передать в залог в пользу владельцев облигаций все имущество, которым оно обладает.

Реализация изложенных в настоящей статье идей по совершенствованию регулирования проектного финансирования может благоприятно повлиять на привлекательность инвестиций в российские инфраструктурные проекты.

Полагаем, что российские специализированные общества проектного финансирования должны иметь возможность работать по лучшим стандартам проектного финансирования, разработанным мировой практикой. Одним из ключевых элементов таких стандартов является возможность передачи на аутсорсинг отдельных функций, необходимых для реализации проектов, с сохранением возможности смены контрагентов в случае непредвиденных обстоятельств. Значительный потенциал имеет также наделение специализированных обществ проектного финансирования возможностью участия в концессионных соглашениях и соглашениях ГЧП (при условии, что СОПФ будет наделяться в основном правами, а размер обязательств (при их наличии) будет строго ограниченным и предсказуемым).

Благодаря тому что в настоящее время сложился открытый и эффективный диалог участников рынка с регулятором на финансовом рынке, полагаем, что можно надеяться на значительные перспективы развития нормативной базы в сфере проектного финансирования по инициативе участников рынка.

[1] Такого рода механизмы практикуются в популярных в последнее время децентрализованных финансах, которые в настоящее время в России почти не регулируются.

[2] Здесь подразумеваются не бенефициары проекта, ради которого создается SPV, а именно лица, формально выступающие в качестве учредителей юридического лица — эмитента.

[3] McKnight, Paterson & Zakrzewski on the Law of International Finance. Part C Composite and Specialized Financing Transactions, Project Finance. Oxford Legal Research Library. § 13.2.1. P. 5.

[4] Chowdhury A.N., Po-Han Chen, Kong Tiong R.L. Establishing SPV for power projects in Asia: an analysis of critical financial and legal factors // Journal of Business Economics and Management. 2012. Vol. 13(3). P. 555.

[5] См., например, Руководство ЮНСИТРАЛ для законодательных органов по публично-частным партнерствам, 2020. URL: https://uncitral.un.org/sites/uncitral.un.org/files/media-documents/unci...

[6] Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг».

[7] Пункт 1 ст. 15.1 Закона о рынке ценных бумаг. Российское законодательство предусматривает еще одну форму SPV — ипотечного агента, создаваемого в соответствии с Федеральным законом «Об ипотечных ценных бумагах» от 11.11.2003 № 152-ФЗ. Ипотечный агент необходим для реализации сделок ипотечной секьюритизации, и его функционал в целом схож с функционалом СФО.

[8] Пункт 2 ст. 15.1 Закона о рынке ценных бумаг.

[9] Ушаков О., Фильчуков А. Компании спецназначения. Новые возможности для проектного финансирования по российскому законодательству // Финансовая газета. 2016. № 11. С. 9, 12-13.

[10] Общество с ограниченной ответственностью «Специализированное общество проектного финансирования Фабрика проектного финансирования».

[12] Критерии отбора инвестиционных проектов для участия в программе ФПФ перечислены в п. 9 Программы «Фабрика проектного финансирования», утвержденной Постановлением Правительства Российской Федерации от 15.02.2018 № 158 «О программе “Фабрика проектного финансирования”».

[13]См. Правила предоставления субсидий из федерального бюджета в виде имущественного взноса Российской Федерации в Государственную корпорацию развития «ВЭБ.РФ» на возмещение расходов в связи с предоставлением кредитов и займов в рамках реализации Программы «Фабрики проектного финансирования», утвержденной Постановлением Правительства Российской Федерации от 15.02.2018 № 158.

[14] Эмиссионная документация общества с ограниченной ответственностью «Специализированное общество проектного финансирования “Фабрика проектного финансирования”» содержит общее указание на целевой характер привлечения денежных средств от размещения облигаций, заключающийся в реализации проектов ФПФ, соответствующих критериям программы ФПФ, без выделения конкретных реализуемых проектов.

[15] Так, по мнению Андрея Мурыгина, «законодательство разрешает определять целью деятельности СОПФ финансирование создания новых объектов, модернизацию существующих, их эксплуатацию, но не рефинансирование. Кроме того, нечетко урегулировано, может ли СОПФ предоставлять займы операционным компаниям» (Мурыгин А. Опыт секьюритизации бизнеса солнечных станций // Энциклопедия российской секьюритизации. 2021. С. 155.).

[16] Пункт 15 ст. 15.2 Закона о рынке ценных бумаг.

ФИНЛИГАЛ СЭМ без ошибок

ФИНЛИГАЛ СЭМ без ошибок

Эффективный мониторинг специальных экономических мер (СЭМ) — уже не опция, а обязанность: только выстроенные процессы в банках, автоматизация и прозрачная идентификация подконтрольных структур способны защитить российскую финансовую систему от внешних шоков

ИИ не заменит банковскую архитектуру

ИИ не заменит банковскую архитектуру

О том, почему конкуренция будет строиться не на наборе функций, а на скорости изменения бизнеса, гибкости архитектуры и способности быстро запускать персонализированные продукты и коммуникации и какое место в этом всем отводится искусственному интеллекту, «Б.О» рассказал Сергей Зотов, главный управляющий директор компании «Орион Технологии»