23.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Вышло обновленное исследование-рейтинг «Кредитные карты — скорость и дружелюбие online: лучшие практики и ошибки банков» по результатам работы в течение 2022 года

«Кредитка» остается самым популярным кредитным продуктом у россиян. По данным НБКИ, на 30 сентября 2022 года количество действующих потребкредитов с использованием кредитных карт составляло 48 553 967 единиц, или 63% всех действующих потребительских кредитов.

По данным ЦБ, в апреле — июне в России был поставлен исторический рекорд по выпуску банковских карт и числу операций по оплате ими товаров и услуг.

Число действующих карт увеличилось более чем вдвое по сравнению с также рекордным первым кварталом. Эксперты объясняют ситуацию ажиотажным спросом на карты «МИР» после ухода МПС и эффектом программы туристического кешбэка.

Компания MPLACE и «Банковское обозрение» в октябре 2022 года обновили результаты прошлогоднего исследование online-заявок на получение новых кредитных карт от наиболее активных в этом направлении российских банков.

Результаты исследования показывают, что за этот год банки заметно улучшили показатели скорости и дружелюбия при заполнении заявок для новых клиентов, в первую очередь за счет сокращения количества полей и автоматизации заполнения. На 19% увеличилось число предложений дополнительных продуктов и услуг на посадочной странице или странице «Спасибо», и втрое — в СМС-сообщениях потенциальному заявителю. В полных материалах исследования приводятся лучшие практики банков — от поиска в «Яндексе» или Google Chrome до получения обратной связи на основании анализа 60 мобильных онлайн-анкет по 74 показателям.

ЦБ опубликовал статистику, согласно которой во втором квартале был также установлен абсолютный рекорд прироста числа карт, выпущенных российскими банками, — 27 млн штук, в результате чего их общее количество превысило 370 млн штук (рис. 1).

Рисунок 1. Динамика находящихся в обращении платежных карт в РФ, млн шт.

Источник: «Ъ»

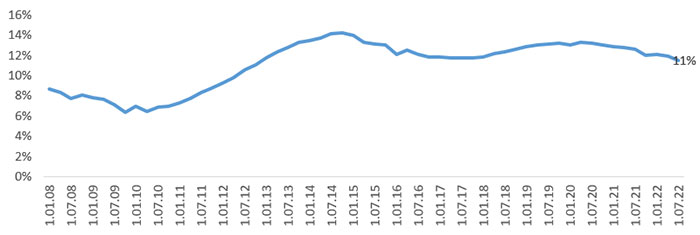

Количество действующих кредитных карт в России стабильно растет (рис. 2), но доля их в общем объеме выпускаемых банками карт остается стабильной и колеблется в районе 11% (рис. 3). Это число более чем вдвое больше, чем в первом квартале, когда рост составил 12 млн шт., и сопоставимо со всем 2021 годом (29 млн шт.). До этого за квартал число карт ни разу не увеличивалось более чем на 10 млн шт.

Рисунок 2. Количество кредитных карт, имитированных банками России

Источник: Банк России

Рисунок 3. Доля кредитных карт относительно всех банковских карт, имитированных банками России

Источник: Банк России

В августе россияне впервые в 2022 году получили более 2 млн кредитных карт, свидетельствуют данные Объединенного кредитного бюро (ОКБ). Это на 14% больше результата июля и на 42% — августа 2021 года. Кроме того, показатель августа (2,04 млн штук) — это второй максимальный результат с 2019 года. Общий объем лимита по новым «кредиткам» в августе составил 153,6 млрд рублей, увеличившись на 26,3% по отношению к предыдущему месяцу и на 44,2% по отношению к августу 2021 года. Всего по итогам января — августа банки выдали 12,5 млн кредиток с совокупным лимитом 0,9 трлн рублей, что на 30% больше, чем годом ранее.

Согласно данным НБКИ, на 30 сентября 2022 года на руках у россиян было 48 553 967 кредитных карт (таблица 1).

Таблица 1. Кредитные карты и лимиты кредитования по данным НБКИ на 1 октября 2022 года

|

Количество действующих кредитных карт, млн. шт. |

48 553 967 |

|

в том числе с лимитом кредитования до 10 тыс. рублей |

1 316 982 |

|

10–50 тыс. рублей |

13 666 064 |

|

50–150 тыс. рублей |

15 117 511 |

|

150–500 тыс. рублей |

5 914 087 |

|

Более 500 тыс. рублей |

686 485 |

|

Средний лимит кредитной карты |

72,434 ₽ |

Источник: НБКИ

Лимиты кредитования коррелируют со значением персонального кредитного рейтинга (таблица 2).

Таблица 2. Средний персональный кредитный рейтинг держателя кредитной карты и лимиты кредитования на 1 октября 2022 года

|

Средний персональный кредитный рейтинг (ПКР) держателя кредитной карты |

466 |

|

в том числе с лимитом кредитования до 10 тыс. рублей |

267 |

|

10–50 тыс. рублей |

409 |

|

50–150 тыс. рублей |

552 |

|

150–500 тыс. рублей |

623 |

|

Более 500 тыс. рублей |

667 |

Источник: НБКИ

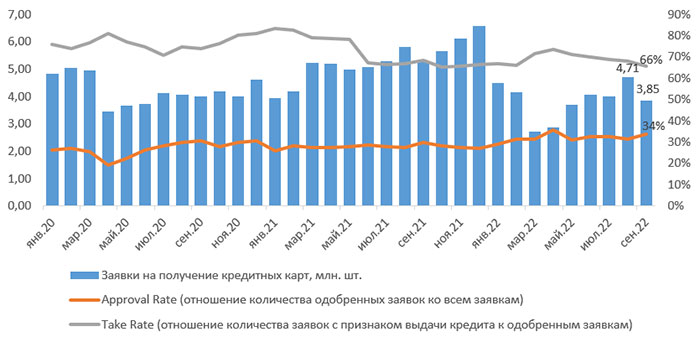

С точки зрения количества заявок, одобрений лимита и выдач видно, что одобрения показывали положительную динамику за последние 12 месяцев, колеблясь в интервале 27–34%, а Take Rate (выдачи как процент от числа одобренных заявок) колебались в интервале 67–75% (рис. 4).

Рисунок 4. Динамика количества заявок, одобрений лимита и выдач кредитной карты

Источник: НБКИ

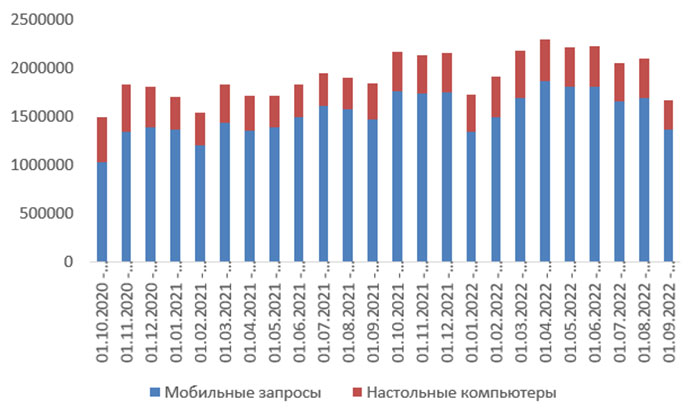

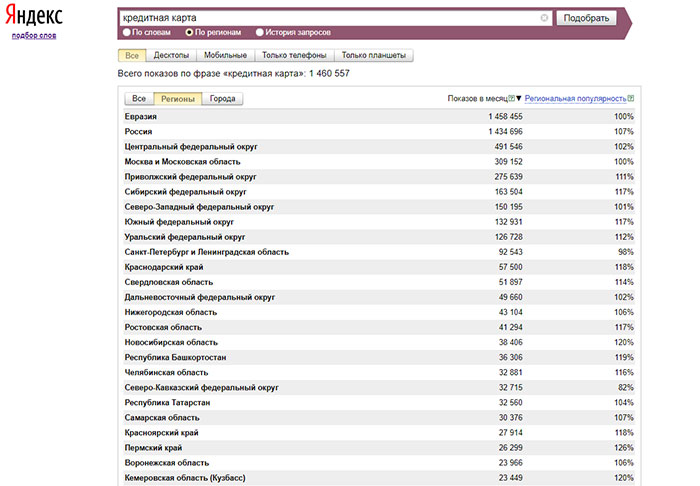

Динамика поисковых запросов на кредитную карту, по данным сервиса «Яндекс.Wordstat», показывает, что спрос в августе и сентябре не был высоким относительно предыдущих месяцев (рис. 5 и 6).

Рисунок 5. Абсолютная и относительная динамика поисковых запросов на словосочетание «кредитная карта»

Источник: «Яндекс.Wordstat»

Рисунок 6. Динамика количество мобильных и десктопных поисковых запросов на словосочетание «кредитная карта»

Источник: «Яндекс.Wordstat»

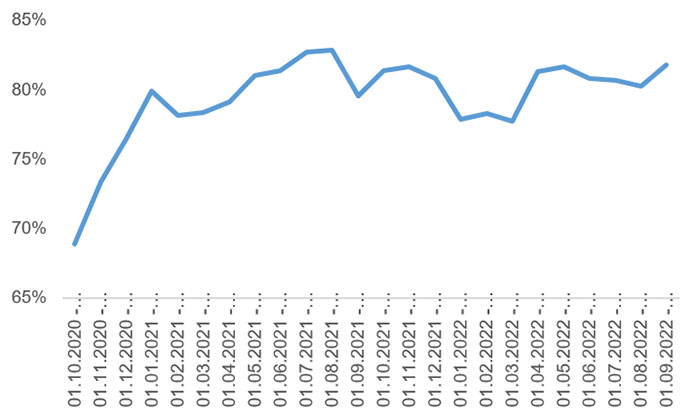

Доля мобильных запросов сохраняется на уровне более 80% (рис. 7). Именно поэтому при исследовании пользовательского опыта в первую очередь необходимо тестировать мобильные анкеты.

Рисунок 7. Динамика доли мобильных запросов на словосочетание «кредитная карта»

Региональная популярность1 показывает, что интерес к кредитной карте практически удовлетворен в Москве и Санкт-Петербурге и несколько повышен в большинстве остальных регионов, за исключением Северо-Кавказского (рис. 8).

Рисунок 8. Региональная популярность

Отметим, что среди общего количества запросов за прошедший год выросла доля указывающих на «плохую историю» запрашивающего. Например, «кредитная карта + с плохой кредитной историей» или «кредитная карта без проверки кредитной истории». Сейчас эта доля составляет 42% (рост на 31%).

Таблица 3. Количество запросов, указывающих на «плохую историю», в сентябре 2022 года

|

Тип запроса |

Количество запросов |

|

Всего запросов «кредитная карта» |

1 460 557 |

|

Всего запросов с «плохой историей» |

611 891 |

|

В том числе: |

|

|

«Заем + на карту + с плохой кредитной» |

31 630 |

|

«Заем + на карту без кредитной истории» |

25 840 |

|

«Займы + на карту + с плохой кредитной историей» |

26 660 |

|

«Займы плохая кредитная без карты» |

26 662 |

|

«Карту онлайн плохой кредитной» |

23 642 |

|

«Кредитная карта + с плохой историей без отказа» |

47 225 |

|

«Кредитная карта +с плохой кредитной» |

76 050 |

|

«Кредитная карта + с плохой кредитной без отказа» |

54 697 |

|

«Кредитная карта + с плохой кредитной историей» |

65 386 |

|

«Кредитная карта без кредитной истории» |

59 901 |

|

«Кредитная карта без отказа онлайн» |

26 091 |

|

«Кредитная карта без проверки кредитной истории» |

22 057 |

|

«Кредитная карта без проверок» |

26 463 |

|

«Кредитная карта срочно без отказа» |

27 793 |

|

«Кредитные карты + с просрочками +и плохой» |

21 345 |

|

«Срочная кредитная карта плохой кредитной историей» |

24 219 |

|

«Срочно кредитная карта + с плохой кредитной» |

26 230 |

|

Доля запросов с «плохой историей» относительно всех запросов |

42% |

Таким образом, при планировании исследования нам важно было внимательно посмотреть не только процесс одобрения кредитного лимита по онлайн-заявке, но и то, как банки оформляют отказ своему потенциальному клиенту.

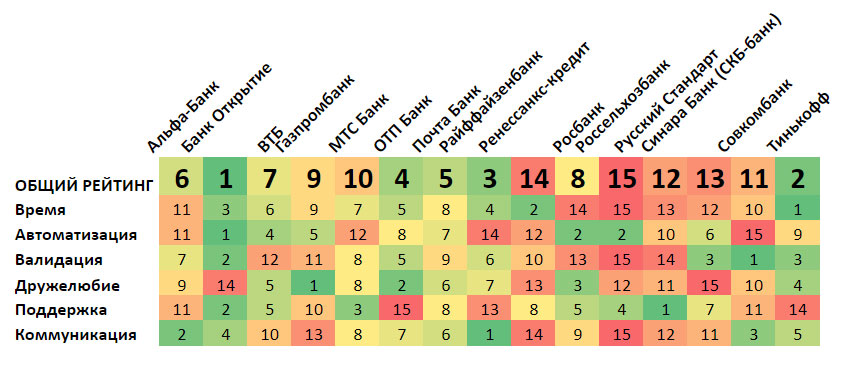

В исследовании 2022 года в 15 банков-лидеров по поисковым запросам на кредитную карту было отправлено 60 онлайн-заявок через мобильные устройства. Ответы проанализированы по 74 параметрам, объединенным в шесть групп:

Как обычно, из исследования исключен СберБанк (он меньше других банков нуждается в продвижении в интернете), и выбраны топ-15 банков, имеющих наибольший рейтинг поисковой выдачи в «Яндексе» и Google Chrome. Таким образом, получился следующий список банков:

Было две группы исследователей: со средним ПКР 912 ± 18 (высокая вероятность получения одобрения) и со средним ПКР 240 ± 92 (низкая вероятность получения одобрения).

Для исследователей были созданы опросные листы, которые заполнялись сразу после окончания заполнения онлайн-заявки. Все факторы в таблице были разбиты на пять типов по важности, с точки зрения экспертов — организаторов исследования. Веса этих факторов составляли от 5 до 25 с шагом 5.

Мы обращали внимание на то, насколько персонализированы и понятны обращения в разных каналах. Все данные были сведены и на основании этого был создан итоговый рейтинг. Данные были собраны в период с 1 по 21 октября 2022 года.

Результаты рейтингования

1. Банк «ФК Открытие» (также лидер по показателю автоматизации). Банк резко вырос за год, в первую очередь за счет удобной интеграции с порталом госуслуг: в результате показатели скорости, автоматизации, валидации и сбора согласий заметно улучшились. По нашему мнению, это лучший банк с точки зрения опыта онлайн-пользователя: несмотря на достаточно большое количество полей заявки, пользователь не ощущает потери времени и неудобства при заполнении за счет того, что заполнение полей автоматизировано и требует лишь проверки.

2. «Тинькофф» (также лидер по показателю «Скорость»).

3. Райффайзенбанк (также лидер в номинации «Коммуникации»).

Лидеры по направлениям исследованных блоков

1. Банк Тинькофф — «Скорость». Стал лидером первой категории, включающей среднее время для заполнения полей и получения одобрения, число полей, экранов, показатель от поиска до заполнения заявки и другие показатели скорости.

2. Банк «Открытие» — «Автоматизация заполнения анкеты».

3. Совкомбанк — «Валидация данных». Первый по сумме показателей удобства сбора и валидиации согласий и данных пользователя, что расширяет количество возможностей коммуникации с потенциальными клиентами.

4. Газпромбанк — «Дружелюбие». Анкета этого банка для запроса на получение кредитной карты вызывала меньше всего трудностей у исследователей, в первую очередь за счет использования данных портала госуслуг при заполнении полей пользователями.

5. Банк «Русский стандарт» — «Поддержка клиента». Потенциальный клиент может воспользоваться наибольшим числом каналов поддержки, получить персонализированные обращения и благодарности за оставленную заявку.

6. Райффайзенбанк — «Коммуникация с клиентом». Количество каналов и типов коммуникаций с потенциальными клиентами было максимальным. Мы рекомендуем пользоваться практиками Райффайзенбанка, копировать его доступный опыт, особенно в части сбора обратной связи от потенциальных клиентов.

7. Почта Банк — специальная номинация «Продвижение кредитного рейтинга».

Во время второго исследования «Скорость и дружелюбие новых клиентов при оформлении онлайн-заявок на кредитную карту» мы увидели, что за прошедший год банки-лидеры существенно улучшили некоторые показатели:

В полных материалах исследования содержится много инсайтов и иллюстраций, которые помогут вам найти новые возможности улучшения скорости и дружелюбия банка для онлайн-опыта потенциальных клиентов, которые пришли из поиска в интернете: увеличить конверсию и/или снизить стоимость привлечения, уменьшить количество неудобств, ошибок, увеличить количество каналов для взаимодействия с такими клиентами на основе изучения практик конкурирующих банков, повышая кросс-продажи банковских продуктов и увеличивая лояльность клиентов.

Исследование «Кредитная карта новым клиентам — скорость и дружелюбие онлайн: лучшие практики банков 2022» — это уже шестое совместное исследование MPLACE и «Банковского обозрения». Со всеми исследованиями можно ознакомиться тут.

1. «Региональная популярность» — это доля, которую занимает регион в показах по данному слову, деленная на долю всех показов результатов поиска, пришедшихся на этот регион. Популярность слова/словосочетания, равная 100%, означает, что данное слово в данном регионе ничем не выделено. Если популярность более 100%, это означает, что в данном регионе существует повышенный интерес к этому слову, если меньше 100% — пониженный.

Для заказа исследования и дополнительной информации обращайтесь:

Наталья Радаева

+7 (499) 404 2069

Вячеслав Семенихин

+7 (985) 999 3771

Искусство быть ближе, или Код русского модернизма

Искусство быть ближе, или Код русского модернизма

В разгар лета ОТП Банк напомнил партнерам и друзьям о важности неспешного общения вне офисов. Местом встречи был выбран Музей русского импрессионизма, где частная история школы Елизаветы Званцевой ожила в формате иммерсивного погружения

МКОД-2026: Эффективная коммуникация как драйвер оценочной отрасли

МКОД-2026: Эффективная коммуникация как драйвер оценочной отрасли

В любой сфере, где пересекаются интересы государства, крупного бизнеса и профессионального сообщества, присутствует потребность в регулярном диалоге. Банки хотят надежных залогов, корпорации — понятной стоимости активов, регуляторы — прозрачных правил, а оценщики — профессиональной автономии. Без постоянной коммуникации эти интересы рано или поздно вызывают противоречия