24.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

В мировой практике уже есть кейсы оцифровки прав как на сами воздушные суда, так и на услуги, с ними связанные. Однако для успешного применения блокчейна в этой сфере нужно подкорректировать законодательство

В феврале 2026 года Правительство РФ утвердило Концепцию токенизации активов реального мира, разработанную Минфином совместно с Банком России. По состоянию на конец мая 2026 года текст документа опубликован не был, так что судить о приоритетных направлениях сложно. В качестве первоочередных объектов токенизации определены различные типы имущества и исключительные права на результаты интеллектуальной деятельности (РИД), сделки с которыми не подлежат государственной регистрации. Кроме того, Концепция охватывает сферу корпоративной токенизации, включая доли в уставных капиталах обществ с ограниченной ответственностью.

Анализ содержания Концепции позволяет заключить, что его функция носит рамочный характер: с одной стороны, в ней обозначаются общие контуры приоритетных RWA, с другой — Минфин визионирует дальнейшую реализацию заложенных подходов в рамках механизма экспериментальных правовых режимов (ЭПР), регулируемого Федеральным законом от 31.07.2020 г. № 258-ФЗ. С учетом того, что при отборе активов для токенизации на первом этапе Минфин исходит из текущих потребностей бизнеса, есть возможность расширения перечня RWA по мере эволюции запросов на токенизацию со стороны участников финансового рынка и представителей иных секторов экономики.

Хотя в Концепции нет категории «авиационные активы», они, объективно, могли бы помочь отечественному авиастроению. Согласно данным Комплексной программы развития авиатранспортной отрасли Российской Федерации до 2030 года, авиапром вносит значимый вклад в ВВП России (около 0,34%), создавая 240 тыс. высокопроизводительных рабочих мест без учета смежных отраслей экономики. Программа определяет в качестве одной из приоритетных стратегических задач ускоренный переход от иностранных самолетов и комплектующих к отечественной технике.

Предусматривается пополнение парка российских авиакомпаний до 2030 года более чем 1000 воздушных судов, включая SSJ New, МС-21-310, Ил-114-300, Ту-214, а также малоразмерные самолеты ТВРС-44 «Ладога», «Байкал» (ЛМС-901). Кроме того, планируется производство свыше 760 вертолетов и авиационных двигателей для всей линейки гражданских судов. Привлечение инвестиций с помощью токенизированных активов способно создать дополнительный импульс для развития авиаотрасли.

Процесс токенизации авиационных активов должен начинаться с их отбора и проведения полноценной проверки (due diligence). Необходимо оценить как юридическую структуру владения, так техническое состояние актива с его рыночной стоимостью. Важно соблюсти профильное отраслевое авиационное регулирование, включающее в том числе и международные соглашения, например Чикагскую, Кейптаунскую и Монреальскую конвенции.

Самыми перспективными для токенизации в авиаотрасли представляются следующие активы:

Кроме того, авиакомпании могут токенизировать авиабилеты и баллы в рамках программ лояльности, что превращает обязательства авиакомпаний в ликвидные активы, которыми пассажиры могут активно распоряжаться. Такая оцифровка может создавать вторичные рынки, которые ранее не существовали. Для авиакомпаний это означает не только повышение вовлеченности клиентов, но и генерацию дополнительных доходов от комиссий за перепродажу билетов на блокчейне.

Важный шаг – выбор платформенного решения для токенизации. Ключевой элемент при выборе платформы – определение модели токенизации при структурировании проекта.

Модель токенизации – это способ юридической связи между токеном и базовым активом. Иными словами, модель токенизации определяет, что именно представляет токен, какие права на базовый актив он удостоверяет, каким образом обеспечивается связь токена с объектом реального мира.

Исходя из международного опыта, можно выделить две основные модели токенизации:

Вне зависимости от выбранной модели инвестор получает ключевое преимущество токенизации сложных высокодоходных активов: доступность к ним за счет низкого порога входа. Инвестор приобретает не абстрактный финансовый продукт, а понятный реальный актив или формируемый им денежный поток.

В мире токенизация авиации уже перешла из плоскости теории в плоскость реальных бизнес-кейсов. Одной из инновационных платформ, специализирующихся на этом направлении, стала iRA Blocks. Платформа предоставляет инвесторам возможность инвестировать в высокодоходные активы (high-yield assets) на основе долевой собственности (fractional ownership).

Виды авиационных активов, которые можно токенизировать на iRA Blocks:

Источник: сайт iRA Blocks

Благодаря токенизации на iRA Blocks самолеты, ранее доступные узкому кругу крупнейших лизинговых компаний через SPV-модель, теперь могут находиться в долевой собственности у широкой категории инвесторов.

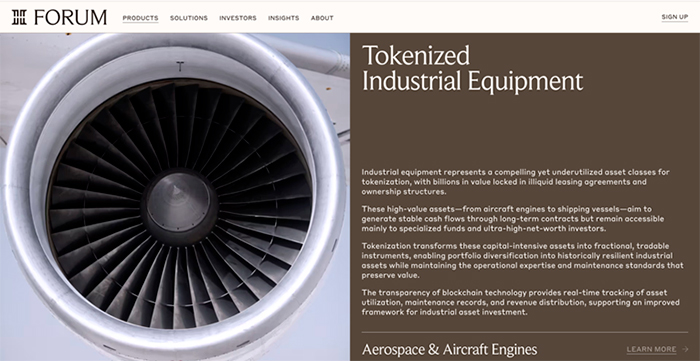

Финтех-проект Forum Markets специализируется на токенизации приносящих доход RWA, включая недвижимость и авиационные двигатели. В феврале 2026 года компания анонсировала продукт Eurus Aero Token I, представляющий собой токены на протоколах Ethereum Layer 2. Активы предоставляют доступ к двум авиадвигателям серии CFM56-7B совокупной стоимостью около 12,2 млн долларов США, которые находятся в лизинге у американского авиаперевозчика.

Источник: сайт Forum Markets

Токены выпускались дочерней компанией ETHZilla Corporation — ETHZilla Aerospace LLC с возможностью приобретения через экосистему Liquidity.io. Тип предложения токенов определен через Regulation D Закона США о ценных бумагах (Securities Act of 1933), что позволяет публично рекламировать инвестиционный продукт, но ограничивает круг лиц аккредитованными инвесторами. Первоначальная цена одного токена была на уровне 100 долларов США, минимальный лот составлял 10 токенов; целевая доходность прогнозируется на уровне приблизительно 11% при условии удержания токенов в течение всего срока лизинга.

В основе кейса лежит токенизация лизинговых платежей от аренды авиационных двигателей. Проект наглядно демонстрирует возможность применения блокчейна к авиационным активам, генерирующим контрактные денежные потоки, чтобы предложить инвесторам доступ к классу активов посредством цифровых токенов.

Значимым направлением также может стать токенизация авиабилетов. Один из наглядных кейсов — платформа TravelX, функционирующая на базе блокчейна Algorand и разработанная для модернизации процессов передачи, управления и перепродажи авиабилетов. В 2024 году платформа обработала более 112,5 млн транзакций в блокчейне Algorand. Платформа в партнерстве с авиакомпаниями использует NFTickets — токенизированные авиабилеты с передачей прав через смарт-контракты, представленные в формате NFT. NFTickets становятся «программируемыми билетами», где правила изменения имени пассажира, возврата, продажи и перепродажи регулируются смарт-контрактами.

Традиционно авиакомпании сталкиваются с рутинными задачами: изменение персональных данных пассажира, перенос рейса, отмена бронирования часто требуют значительных временных затрат и ведет к дополнительным издержкам бизнеса. Использование NFTickets позволяет автоматизировать и прозрачно отслеживать подобные процессы, существенно снижая нагрузку на службы поддержки. Одновременно технология открывает авиаперевозчикам новые источники дохода за счет создания вторичного рынка авиабилетов.

В конечном счете токенизация превращает авиабилет в цифровой программируемый актив, формируя гибкий и эффективный рынок, выгодный и для пассажиров, и для авиаперевозчиков.

Источник: сайт TravelX

Если рассматривать перспективы токенизации воздушных судов, предназначенных для выполнения полетов, то с точки зрения российского права такая модель будет токенизацией недвижимости. Несмотря на то, что воздушные суда не обладают классическими признаками недвижимого имущества, такими как прочная связь с землей или невозможность перемещения без несоразмерного ущерба их назначению, ст. 130 ГК РФ прямо относит подлежащие государственной регистрации воздушные суда к категории недвижимых вещей.

Воздушный кодекс РФ (ст. 33) определяет виды воздушных судов, подлежащих государственной регистрации:

Исключение: беспилотные гражданские воздушные суда с максимальной взлетной массой 30 килограммов и менее;

Исключение: сверхлегкие пилотируемые гражданские воздушные суда с массой конструкции 115 килограммов и менее;

Подобный подход представляет собой одну из специфических особенностей российского законодательства, в рамках которого воздушные суда признаются недвижимым имуществом не в силу их физической природы, а в силу закона. В большинстве зарубежных правопорядков, напротив, воздушные суда традиционно рассматриваются в качестве движимого имущества.

В системе госучета воздушных судов России есть два специализированных реестра, находящихся в ведении Росавиации:

Воздушное судно, зарегистрированное в установленном порядке в Российской Федерации, приобретает национальную принадлежность Российской Федерации (п. 4 ст. 33 Воздушный кодекс РФ). Данная норма закона соотносится с положением Чикагской конвенцией о международной гражданской авиации от 7 декабря 1944 года, согласно которому воздушное судно обладает национальной принадлежностью того государства, в реестре которого оно зарегистрировано. Принцип направлен на исключение двойной регистрации воздушных судов в различных юрисдикциях.

Соответственно, один из реестров предназначен непосредственно для учета воздушных судов как объектов гражданской авиации для определения национальной принадлежности воздушного судна, тогда как другой обеспечивает регистрацию прав собственности и иных обременений в отношении таких объектов.

До 2022 года воздушные судна российских авиакомпаний, находящиеся в лизинге, регистрировались в иностранных юрисдикциях, в основном реестрах Бермуд и Ирландии. После аннулирования сертификатов летной годности российских воздушных судов авиационными властями Бермуд и Ирландии, исходя из предположений о невозможности качественного обслуживания в условиях санкций, в марте 2022 года в России были приняты законодательные поправки, позволяющие регистрировать иностранные суда в российских реестрах с сохранением прав иностранных собственников, даже если они находятся в иностранных реестрах.

Модель токенизации прав собственности на RWA, при которой владение токеном подтверждает титул на объект реального мира, в настоящее время пока не является общемировым стандартом. Несмотря на активное развитие технологии DLT и токенизации RWA, большинство юрисдикций продолжают связывать возникновение, переход и прекращение прав на объекты реального мира, в частности недвижимость, с традиционными механизмами учета.

Основная проблема заключается не в технологической, а в правовой плоскости, поскольку юридически значимый переход права собственности во многих юрисдикциях требует обязательного внесения сведений в государственный реестр. Преобладающая часть проектов в сфере RWA по-прежнему реализуются по более прагматичной модели, предполагающей не прямую токенизацию права собственности, а «косвенную токенизацию активов». На практике это чаще всего происходит через создание SPV, которому принадлежит соответствующий актив реального мира, а инвесторы приобретают токены, удостоверяющие права в отношении такой компании.

Одним из ключевых барьеров для токенизации недвижимости остается государственная регистрация прав в традиционных системах учета. В 2026 году Саудовская Аравия утвердила себя в качестве мирового лидера в области токенизации RWA. Страна реализовала один из наиболее значимых на сегодняшний день кейсов государственной интеграции блокчейн-платформы droppRWA с национальным реестром недвижимости Real Estate Registry. Именно там совершили первую в мире сделку по передаче права собственности на недвижимость в токенизированной форме. В феврале 2026 года между Национальной жилищной компанией (NHC), государственным застройщиком доступного жилья и Фондом развития недвижимости (REDF) было заключено соглашение, процесс занял 66 секунд.

Саудовская Аравия внедрила модель «реестр как истина» (Registry-as-Truth), где перевод токена влечет за собой автоматическое изменение записи в национальном реестре. При этом речь идет не о полном замещении государственного реестра блокчейном, а о формировании гибридной модели, где переход титула в блокчейне синхронизируется с изменением записи в официальном государственном реестре.

Принципиальное отличие «саудовской модели» от большинства реализуемых проектов токенизации недвижимости заключается в отказе от «косвенной» модели токенизации в пользу прямого механизма токенизации титула собственности. Опыт может быть интересным и для России, находящейся на этапе формирования нормативно-правовой базы в сфере токенизации.

Подходы Саудовской Аравии к токенизации права собственности весьма целесообразно учитывать при построении национальной модели токенизации воздушных судов. В 2025 году Минтранс разработал два законопроекта, основная цель которых — устранение дублирующей регистрации и оптимизация процедур, связанных с оборотом гражданских судов, а также исключение воздушных судов из статьи 130 ГК РФ, т. е. признание их движимым имуществом. В частности, предлагается создать единый, прозрачный и эффективный механизм регистрации воздушных судов в виде Единого Государственного реестра гражданских воздушных судов и прав на них.

Создание единого реестра обоснованно с точки зрения повышения эффективности и снижения административных издержек. Кроме того, формирование единого реестра потенциально создает предпосылки для его дальнейшей интеграции с инфраструктурой распределенных реестров. В перспективе это может обеспечить возможность токенизации прав на воздушные суда, созданные в России, за счет интеграции Единого Государственного реестра гражданских воздушных судов и прав на них с блокчейн-инфраструктурой для токенизации с целью привлечения инвестиций в авиационную отрасль.

Подробнее о токенизации российской авиации Светлана Матис расскажет на конференции «Цифровые активы в России: новые мосты инвестиций и расчетов», которая состоится 23 июня 2026 года.

Трансформируйся или…

Трансформируйся или…

Весной 2026 года СМИ сообщили о небывалых темпах сокращения количества офисов банков. Мы спросили у кредитных организаций, какие задачи они ставят перед собой при управлении розничными сетями. Общий ответ таков: банковские офисы изменяются, чтобы стать максимально комфортными для клиентов. Что же именно делают банки в этом направлении?

Искусство быть ближе, или Код русского модернизма

Искусство быть ближе, или Код русского модернизма

В разгар лета ОТП Банк напомнил партнерам и друзьям о важности неспешного общения вне офисов. Местом встречи был выбран Музей русского импрессионизма, где частная история школы Елизаветы Званцевой ожила в формате иммерсивного погружения