03.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Сегодня банки меньше взаимодействуют с клиентами лично, упор делается на дистанционные каналы. О том, как не потерять в этих условиях «живой контакт» с людьми, «Б.О» рассказал заместитель генерального директора SAP CIS Андрей Горяйнов

— Андрей, SAP умеет создавать IT-решения, которые упрощают взаимоотношения банков и клиентов в digital-среде. Что это за решения?

— Андрей, SAP умеет создавать IT-решения, которые упрощают взаимоотношения банков и клиентов в digital-среде. Что это за решения?

— В современной цифровой экономике «власть» переходит к потребителям. От компаний они ожидают быстрой обратной связи, персонализированного подхода в обслуживании и бережного отношения к персональным данным. Что позволяет добиться этого? Только устранение всех барьеров в общении с клиентом и выстраивание доверительных отношений с ним. Сформировать положительный клиентский опыт поможет поддержка потребителя на всех этапах его пути к покупке.

Здесь мы говорим о необходимости такого цифрового решения, которое поможет компании выстроить общение с потребителем по всем каналам. Наш флагманский продукт в этой сфере, объединивший большой набор технологий, — платформа SAP Customer Experience. Название говорит за себя. Система обеспечивает комплексное управление клиентским опытом по всем каналам его взаимодействия с компанией: СМС, личный кабинет, мобильное приложение, колл-центр и др.

Один из мировых примеров работы банка с омниканальными инструментами — канадский банк ATB Financial. Банк внедрил платформу, чтобы гибко реагировать на потребности клиентов, улучшать их опыт и за счет этого увеличивать продажу финансовых продуктов. И Банк этого добился: в два раза увеличилось количество продаваемых продуктов и коэффициент конверсии клиентов.

Другой пример — австралийский Commonwealth Bank. Банк реализовал пятилетнюю IT-стратегию, направленную на улучшение качества работы с клиентами. Ее результатом стал прибыльный рост благодаря простым и гибким предложениям продуктов и круглосуточным банковским услугам в режиме реального времени. Кроме того, время на продажу новых продуктов сократилось на 75%.

— Когда вы говорите «клиенты», кого имеете в виду?

— Клиентом может быть кто угодно, в том числе и мы с вами. Например, буквально за несколько дней до интервью я получил от своего банка два сообщения.

В первом мне предложили повышенный кэшбэк при покупке товаров в известной торговой сети при условии оплаты картой определенной платежной системы. Во-первых, я несколько лет не был в магазинах этой сети, во-вторых, моя зарплатная карта поддерживается другой платежной системой. Зачем мне это предложение? Оно нерелевантно и вызывает негатив. А ведь на рассылку этих СМС Банк потратил определенный бюджет. Если бы в Банке использовали современные технологии, то такая ситуация не возникла бы.

Второе сообщение было еще более неожиданным. Дело в том, что я держу в этом банке некоторую сумму на депозите, но маркетологам это неизвестно, и они присылают мне предложение взять кредит на сумму, в несколько раз меньшую той, что лежит у меня на счете, да еще и под высокий процент. Зачем мне этот кредит? О каком цифровом банкинге может вообще идти речь?

Всем компаниям, которые хотят качественно и грамотно работать с клиентом в условиях ужесточающейся конкуренции, стоит подумать о надежном цифровом инструменте, который им в этом поможет.

В России большинство банков пока изучает возможности различных решений для комплексного взаимодействия с потребителем. В продуктиве подобных проектов немного. Однако, например, УБРиР уже выбрал нашу платформу для того, чтобы использовать разрозненные ранее каналы как единый инструмент и за счет этого качественнее работать с клиентом.

— Как же правильно собирать информацию о своих клиентах и что с ней делать?

— Для начала нужно реально «повернуться лицом к клиенту». Тогда автоматически в центре всего бизнеса, а не только IT-систем, окажется такое понятие, как «клиентский профиль». Задача банка — сделать так, чтобы каждый опыт клиента и банка был успешным, чтобы постоянно создавались заделы для будущего партнерства.

Во всем мире такой сценарий взаимодействия бизнеса с клиентом называется «customer experience». Сегодняшние технологии уже достаточно зрелые для того, чтобы собирать и анализировать большой объем данных. Кроме того, сейчас они доступнее, чем, скажем, 10 лет назад.

Итак, мы имеем клиентский профиль, например, физического лица. Он заполняется самыми разнообразными данными в ходе каждой транзакции или итерации между банком и этим клиентом. Например, практически на любом сайте розничного банка есть личный кабинет, информация из которого является источником данных для анализа (естественно, с учетом всех положений действующего законодательства о защите персональных данных). Сейчас почти везде можно создать такой кабинет, привязав его к профилю в социальной сети. Наблюдая за тем, как человек ведет себя в этой сети (его клики, лайки и пр.), а также его социальный статус (например, холост он или в браке), банк может понимать, что клиенту необходимо в тот или иной момент.

И вот здесь мы переходим к интересному тренду. Банки начинают давать какие-то вспомогательные советы и рекомендации своему потребителю. Этот тренд мы называем «life-style banking». Например, банк создает life-style-помощника, чьи рекомендации касаются не только продуктов банка, а жизни в целом: куда пойти сегодня вечером, чем заняться, что подарить ребенку на день рождения. Этот тренд — свидетельство того, что банки постепенно учатся не только собирать много информации о клиенте, но и правильно ее использовать.

Так что же в итоге делать с собранными данными? Например, польский mBank, внедрив машинное обучение в прогнозную модель для персонифицированного предложения клиентам, повысил сразу на 200% конверсию от своих маркетинговых предложений.

Если говорить простым языком, это означает, что если я как клиент какого-то банка, получив, скажем, три предложения о кредите по SMS, не откликнулся ни на одно из них, то не нужно присылать мне четвертое. Видимо, этот канал взаимодействия со мной не работает, и общение автоматически должно перейти, скажем, на e-mail. Возможно, им стоит сделать мне звонок из контакт-центра. В основе выбора того или иного канала взаимодействия должен лежать интеллектуальный механизм, иначе легко скатиться до банального спама.

— Получается, что SAP Customer Experience позволяет решать маркетинговые задачи и управлять лояльностью?

— В целом, управление лояльностью пришло из ретейла. Сейчас распространены несколько разновидностей программ для клиентов: бонусная, скидочная, купонная, а также их комбинации. Инструменты для повышения лояльности базируются на real-time-обработке данных и технологиях искусственного интеллекта, поэтому прямо у кассы магазина клиент может получить персональное предложение. В качестве примера приведу наш кейс в торговой сети «Виктория». Его особенность в том, что клиентам стало выгодно делиться данными с ретейлером, который с помощью аналитики научился делать им интересные предложения.

Андрей Горяйнов, SAP CIS

Опыт ретейла перенести на банки несложно. Все программы лояльности строятся по принципу сбора данных о клиенте, для того чтобы понять, что он хочет, и дать ему это. То есть для реализации проектов лояльности в банках так же, как в ретейле, нужна надежная IT-система, которая позволит эти данные собирать и анализировать.

Мы предлагаем сервисным индустриям платформу, в которую встроены технологии машинного обучения. Они позволяют собирать и анализировать данные и на базе этого анализа с высокой долей вероятности угадывать потребность клиента, момент, когда ему нужно удовлетворить эту потребность, канал, наиболее подходящий для возможного предложения клиенту, и непосредственно сам продукт, который поможет ему эту потребность закрыть. Как результат — увеличивается конверсия от любого взаимодействия банка и клиента.

— Можно ли сравнивать подобную платформу с CRM-системой?

— Однозначно — нет! Универсальная CRM-система хранит в себе лишь часть информации о клиенте. Это базовые данные, такие как телефон, адрес и др. Однако CRM-система не знает, как потребитель пользуется сайтом, она не может выдать в реальном времени предложение о том продукте, который клиенту сейчас нужен. Для этого нужны данные о поведенческой модели клиента, сведения из социальных сетей, а также из всех иных доступных источников. А потом все это необходимо обработать в real-time-режиме аналитическому движку, который использует в том числе элементы машинного обучения. Понятно, что это не CRM.

На наш взгляд, лучше тестировать все в облаках, потому что это быстро и дешево. Неделя, и у вас уже есть ландшафт, «созданный» именно под вас

— Сложились ли уже лучшие практики выстраивания процессов customer experience в экосистемах?

— Построение экосистемы — необходимая вещь для монетизации данных о клиенте в банковской отрасли. Клиента зачастую интересует не финансовый сервис, а какие-то нефинансовые продукты и услуги, например поход в ресторан в пятницу вечером. Для этого в экосистеме банка должен быть партнер, который предложит разные варианты ресторанов в Москве. Это условный пример, объясняющий факт, что наличие расширенной экосистемы позволит подобрать необходимые клиенту продукты из разных областей, что, в свою очередь, принесет прибыль банку. Ведь невозможно каждый день продавать потребительские кредиты одному и тому же человеку.

Близко к созданию банками экосистем стоит создание маркетплейсов. Банки на своих площадках предлагают клиентам небанковские товары и услуги и могут, с одной стороны, зарабатывать на комиссии партнеров, с другой — предлагать под эти продажи свои продукты, например кредиты.

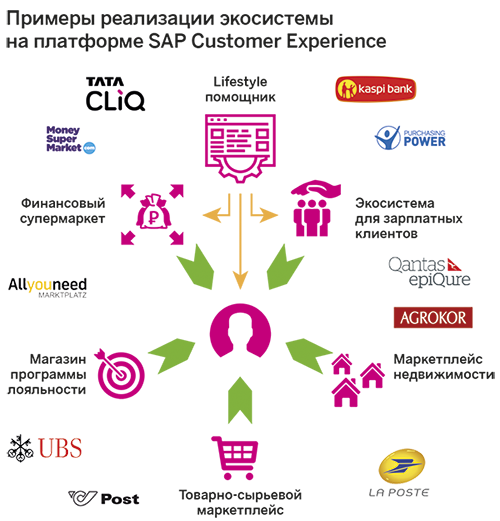

Благодаря платформе SAP уже накопил довольно большой опыт помощи в построении экосистем. Я подготовил для наглядности довольно интересный слайд по этому вопросу (см. рисунок).

Например, Moneysupermarket.com — английский финансовый супермаркет, который агрегирует в себе различные предложения от банков Великобритании. Далее — казахстанский розничный банк Kaspi Bank, который по итогам первого полугодия 2018 года стал третьим банком в Казахстане по уровню прибыльности и имеет, если я не ошибаюсь, третью по величине электронную торговую площадку в этой стране.

Никому не надо представлять швейцарский банк UBS. Они организовали для своих элитных клиентов закрытый, если так можно выразиться, VIP-маркетплейс.

А вот, например, La Poste — французская почта (в правом нижнем углу слайда), создавшая маркеплейс для своей экосистемы.

Крайне интересен кейс в Индии, в фокусе которого оказался телеком-оператор, который был создан всего несколько лет назад, но успел привлечь за это время примерно 165 млн абонентов. Его особенность в том, что он не берет со своих клиентов денег за сотовую связь, а окупает затраты процентами от продажи контента, медиа, софта, аудиофайлов и т.д. в своем маркетплейсе.

— Когда банк понимает, что он готов к «сервису нового уровня»?

— Универсального ответа нет, это зависит главным образом от организационного уровня зрелости финансовой компании. Многие банки без устали заявляют, что они идут в digital, а на самом деле большинство из них топчутся на месте или выдают за цифровизацию создание сайта или мобильного приложения.

Хотя изменения, безусловно, должны быть глубже, на уровне «цифрового ядра», на котором строятся все бизнес-процессы банков.

— А с чего начать внедрение?

— Когда банк хочет попробовать ту или иную технологию, мы рекомендуем начинать с пилотного проекта. Самый неправильный путь при этом — купить «железо», ПО, нанять людей и потом сидеть, ждать результата. На наш взгляд, лучше тестировать все в облаках, потому что это быстро и дешево. Неделя — и у вас уже есть ландшафт, «созданный» именно под вас. Если понятно, что проект «не выстрелил», можно моментально его закрыть. В том числе поэтому облака стали трендом в проектном бизнесе.

Мы видим, что компании по всему миру активно идут в облака. То же самое происходит, конечно, и в России. SAP как компания, которая верит и доказывает, что рынок России ей важен, развернула свое облако в дата-центре Ростелекома на территории России. Это позволило выполнить регуляторные требования, касающиеся сохранности персональных данных.

Мы предлагаем идти от целей, которые ставит перед собой банк: куда именно он хочет прийти через год, через пять лет?

— Хорошо, инструменты и практики есть. Что должен сделать среднестатистический банк, чтобы приблизиться к digital?

— Мы предлагаем идти от целей, которые ставит перед собой банк: куда именно он хочет прийти через год, через пять лет? От этого будет сильно зависеть динамика проектов, которые приведут к реальной цифровой трансформации. Вы больше хотите пойти в b2b? Хотите развивать ретейл-бизнес? Хотите сделать маркетплейс или вы вообще в него не верите? Кто-то верит в НЛО, а кто-то не верит. Это вопрос внутреннего выбора, здесь никто не поможет.

А что делать дальше? Придумывать и тестировать инновационные сценарии.

В июне этого года мы открыли в Москве Центр цифрового лидерства, где у нас есть все ресурсы для создания и пилотирования идей. Сегодня мы активно приглашаем в наш Центр клиентов, где проводим для них сессии по дизайн-мышлению. Во время этих сессий мы вместе с топ-менеджерами компаний убираем телефоны и ноутбуки и вместе пытаемся создать что-то новое.

Естественно, такой подход — не единственный, но один из самых эффективных.

— Как соотносятся собственные инновации SAP с внешними стартапами и финтехами?

— Наверное, лет пять назад SAP активно занялась работой со стартапами. Я бы сказал, что наибольшего успеха нам удалось достичь в Силиконовой долине в городе Пало-Альто, где у нас есть свой офис. Мы предоставляем молодым командам доступ к нашей облачной платформе SAP Cloud Platform, чтобы они могли тестировать свои решения, не тратя времени и ресурсы на «изобретение велосипеда».

Одной из интересных находок стала компания Celonis, специализирующаяся в области Process Mining, технологии, предназначенной для управления процессами в цифровых компаниях, прежде всего в крупных корпорациях и холдингах. Мы успешно адаптировали решение Celonis под платформу SAP HANA, после чего оно попало в наш прейскурант и очень успешно продается по всему миру. Не так давно компания Celonis привлекла 50 млн долларов инвестиций в серии B, в целом компания была оценена в 1 млрд долларов.

— Будет ли SAP участвовать в Finopolis-2018?

— Конечно! Для нас это основной форум, посвященный финансовой тематике. SAP уже не первый год участвует в нем, мы всегда представляем стенд. В этом году мы тоже принимаем в нем участие: будем выступать в сессиях и показывать на стенде несколько сценариев цифровой трансформации бизнеса.

Значительная доля нашей активности будет связана с демонстрацией возможностей наших продуктов из портфеля Callidus Cloud, лидера среди облачных решений по управлению эффективностью продавцов, связанной с расчетом бонусов и вознаграждений. Как известно, компания Callidus Software была поглощена SAP, а ее решения вошли в состав SAP Customer Еxperience.

Приглашаем всех на наш стенд! Всем, кому интересны темы цифровой трансформации финансовых институтов и управления клиентским опытом в банках, будет полезно!

Наталия Парменова (SAP): Люди всегда будут доминировать над искусственным интеллектом

Наталия Парменова (SAP): Люди всегда будут доминировать над искусственным интеллектом

Наталия Парменова, исполнительный директор SAP СНГ, рассказала «Б.О» о цифровом ядре современного банка, межотраслевой парадигме развития, а также о роли искусственного интеллекта в банкинге

Банковскую систему ждут 4–5 лет расхлебывания корпоративных долгов

Банковскую систему ждут 4–5 лет расхлебывания корпоративных долгов

Почему реструктуризации кредитов достигли опасной черты, какие отрасли вошли в «красную зону» и почему передел собственности не оздоровит экономику, а лишь убьет конкуренцию — об этом генеральный директор аналитического центра «БизнесДром», шеф-редактор «Б.О» Павел Самиев в кулуарах Финконгресса ЦБ поговорил с Александром Сараевым, первым заместителем генерального директора рейтингового агентства «Эксперт РА»

Чего ждет бизнес от цифрового рубля и готовы ли к этому банки

Чего ждет бизнес от цифрового рубля и готовы ли к этому банки

С 1 сентября 2026 года цифровой рубль переходит из пилотного проекта в практическую плоскость. Крупнейшие банки должны обеспечить клиентам доступ к операциям с новой формой валюты, а часть компаний — возможность принимать оплату цифровыми рублями