07.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Cейчас на рынке РЕПО нет пирамиды, в классическом понимании этого слова, так как нет выплат старым участникам за счет новых. Однако, во время последнего российского кризиса понятие пирамиды мутировало: ситуация на рынке РЕПО, хотя и не соответствовала классическому определению, но описывалась именно этим термином. Напомню, что перед кризисом 2008 года банки и инвестиционные компании приобретали ценные бумаги за счет средств, полученных с помощью РЕПО, а приобретенные ценные бумаги использовали для получения денег из того же источника. Многократное повторение этой схемы способствовало росту спроса на ценные бумаги и, тем самым, росту их цены, что раскручивало спираль механизма формирования пирамиды. По существу, игроки закладывали ценные бумаги с помощью механизма РЕПО, на полученные деньги приобретали новые ценные бумаги, вновь их закладывали и т.д. На растущем рынке такая стратегия была чрезвычайно выгодна, так как большое плечо многократно увеличивало прибыль, получаемую из-за роста цены. В сентябре 2008 года бумаги обвалились в цене из-за краха Lehman Brothers, зазвенели маржин коллы. Важный источник ликвидности для российских банков и предприятий — иностранный рынок денег — закрылся, и некоторые заемщики не сумели исполнить свои обязательства по выкупу ценных бумаг. Кредиторы стали выбрасывать ценные бумаги на рынок, еще более способствуя обвалу их цены. Так закрутилась обратная спираль разрушения пирамиды. Одной из первых жертв кризиса стал Кит Финанс Инвестиционный Банк, собравший около 40% акций Ростелекома.

Крушение пирамиды РЕПО стало одной из причин кризиса ликвидности, который, в свою очередь, перерос последовательно в кредитный, финансовый и экономический кризис. Именно термином «пирамида» была также охарактеризована схема Урина, когда новый банк приобретался за счет активов старого, а возникающая в балансе дыра маскировалась фиктивными ценными бумагами.

Крушение пирамиды РЕПО стало одной из причин кризиса ликвидности, который, в свою очередь, перерос последовательно в кредитный, финансовый и экономический кризис. Именно термином «пирамида» была также охарактеризована схема Урина, когда новый банк приобретался за счет активов старого, а возникающая в балансе дыра маскировалась фиктивными ценными бумагами.

Процесс, развивающийся с сентября 2011 года на рынке РЕПО, сходен с описанной выше картиной: некоторые банки приобретают ценные бумаги за счет средств, полученных у ЦБ с помощью РЕПО, а приобретенные ценные бумаги направляют на получение денег с помощью РЕПО.

«Индивидуальные» пирамиды строят отдельные банки

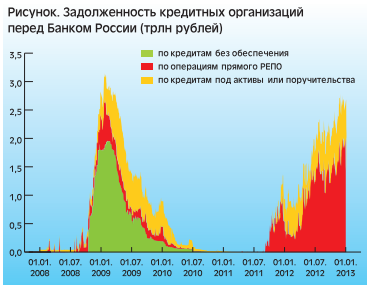

Как видно из рисунка, с нулевого уровня, в сентябре 2011, года ЦБ стремительно нарастил объем средств, предоставленных с помощью РЕПО, до 2,0 трлн рублей к концу декабря. К этим средствам следует добавить и такой источник ликвидности для банков, как кредиты ЦБ под нерыночные активы и поручительства. Объемы средств ЦБ, предоставляемых банкам по основным каналам предоставления ликвидности, стремительно приближаются к уровню 3,1 трлн рублей, достигнутому в январе 2009 года, хотя в России, в настоящее время, и нет кризиса. Причем, потребность сектора в ликвидности существенно меньше того объема, который он получает от ЦБ, что указывает на использование этих средств не только для поддержания ликвидности.

Банк России принимает в обеспечение по сделкам прямого РЕПО облигации, в т.ч. ТКС Банка (доходность различных выпусков 11,26% — 12,44% на 16 января 2013 года), банка «Ренессанс Капитал» (11,47% — 12,27%), НОТА-Банка (12,34%) и группы «Мой Банк» (12,36%), компании «Каркаде» (13,66%). Также ЦБ принимает акции таких компаний, как «М.видео», «Магнит» и «Дикси Групп». Список ценных бумаг, принимаемых в обеспечение по сделкам прямого РЕПО, опубликован на сайте ЦБ.

По существу, некоторые банки строят собственные пирамиды РЕПО, играя на разнице между ставкой, по которой они привлекают средства ЦБ, и доходностью облигаций. Причем, даже доходность ОФЗ значительно превышает доходность средств ЦБ, предоставляемых по операциям прямого РЕПО: до сентября 2012, по одно- и семидневному РЕПО минимальная ставка была 5,25%, затем она была повышена до уровня 5,5%. Естественно, подобный арбитраж между относительно дешевыми короткими пассивами и относительно дорогими длинными активами ведет к разрыву ликвидности. Активное применение этой схемы многими банками способно вызвать кризис ликвидности.

У некоторых банков высока доля средств, полученных с помощью РЕПО, в пассивах. Например, у «Банка Кредит Свисс (Москва)» на 1 декабря 2012 года эта доля составила 42,9%, у ПФС-Банка — 38,1%, у МБР — 37,3%, у АКБ «ЦентроКредит» — 32,7%

(См. Таблицу).

Таблица

Топ-20 банков по доле задолженности перед ЦБ по операциям прямого РЕПО в пассивах (на 1 декабря 2012 года, тыс. рублей)

|

№ п/п |

Банк |

Задолженность перед |

Пассивы |

Доля |

|

1 |

Банк Кредит Свисс (Москва) |

32 007 000 |

74 607 723 |

42,9 |

|

2 |

КБ «ПФС-Банк» |

841 604 |

2 206 854 |

38,1 |

|

3 |

МБР |

3 551 471 |

9 511 155 |

37,3 |

|

4 |

АКБ «ЦентроКредит» |

21 811 509 |

66 648 540 |

32,7 |

|

5 |

Мосводоканалбанк |

367 324 |

1 187 670 |

30,9 |

|

6 |

Океан Банк |

855 062 |

2 803 323 |

30,5 |

|

7 |

КБ «Региональный кредит» |

6 376 354 |

21 433 732 |

29,7 |

|

8 |

Банк Расчетов и Сбережений |

3 152 499 |

10 972 987 |

28,7 |

|

9 |

БКС Банк |

4 638 846 |

16 342 025 |

28,4 |

|

10 |

Инвестиционный Банк «ВЕСТА» |

1 374 282 |

5 059 520 |

27,2 |

|

11 |

Эйч-эс-би-си Банк (РР) |

25 499 624 |

96 493 036 |

26,4 |

|

12 |

Инкаробанк |

661 176 |

2 579 523 |

25,6 |

|

13 |

Экономикс-Банк |

1 349 957 |

5 930 516 |

22,8 |

|

14 |

СтарБанк |

2 730 184 |

12 668 068 |

21,6 |

|

15 |

АКБ «Приморье» |

5 011 310 |

23 900 406 |

21,0 |

|

16 |

ОФК Банк |

2 151 697 |

10 409 209 |

20,7 |

|

17 |

Бенифит-банк |

1 518 375 |

7 377 386 |

20,6 |

|

18 |

КБ «Национальный стандарт» |

10 043 406 |

50 456 967 |

19,9 |

|

19 |

Дойче Банк |

28 974 392 |

162 579 616 |

17,8 |

|

20 |

АБ «БПФ» |

4 226 082 |

23 816 271 |

17,7 |

Представляет ли такой процесс опасность? Чтобы ответить на этот вопрос, проведем стресс-тест. Предположим, что кризис 2008 года повторился, источники ликвидности, включая и ЦБ, закрылись, бумаги резко падают в цене. Заигравшиеся банки не сумеют исполнить свои обязательства по договорам РЕПО, у них возникает большая задолженность перед ЦБ. Крах таких банков может привести к эффекту домино. Реанимирует ли ЦБ в таких условиях беззалоговые кредиты — вопрос дискуссионный. В критических условиях трех последних кризисов (1998, 2003 и 2008 годов) регулятор не спешил протянуть тонущим банкам «последнюю руку». Беззалоговые кредиты начали представляться только с 21 октября 2008 года. Срок действия закона 171-ФЗ от 13 октября 2008 года, на основании которого они предоставлялись, истек. Да и репутация беззалоговых кредитов была изрядно подмочена огромными невозвратами — вспомним казусы МПБ (31,8 млрд рублей), АМТ Банка (7,4 млрд руб.) и Петрофф-Банка (2,6 млрд рублей).

В статье «Долой аферы» автор пишет: «Если участник рынка предполагает рост стоимости активов, он может значительно увеличить вложения в них, заложив часть портфеля. После того, как стоимость активов достигает своего предела, активы распродаются, после чего привлеченные ранее займы погашаются». При одном маленьком «но»: если активы можно продать за «разумные» деньги. Именно этого нельзя было сделать во второй половине сентября 2008 года.

В статье «6 мифов о рефинансировании», опубликованной в январском номере «Б.О», авторы указывают: «Банк России гарантирует, что каждый банк, обладающий минимальной степенью надежности и достаточным залогом, сможет повторно воспользоваться механизмом рефинансирования». Хотелось бы увидеть, в каком именно документе зафиксированы данные гарантии. Кроме того, напомню, что в условиях кризиса залоги обесцениваются.

Из вышесказанного можно сделать следующий вывод: текущая ситуация на рынке РЕПО принципиально не отличается от той, что сформировалась перед кризисом 2008–2009 годов, и может быть охарактеризована термином «пирамида РЕПО». Причем речь не идет о том, что пирамиду РЕПО строит ЦБ. Процесс строительства идет на микроуровне, «индивидуальные» пирамиды строят отдельные банки.

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

К 25-летию принятия базового антиотмывочного закона в России статс-секретарь — заместитель директора Федеральной службы по финансовому мониторингу Герман Негляд рассказал руководителю комитета по правовым вопросам Ассоциации Финансовые инновации Алие Юсуповой об изменениях, произошедших в 115-ФЗ. Среди них — адаптация к развитию безналичных платежей, росту онлайн-сервисов, появлению новых финансовых посредников и усложнению международных расчетов, а вместе с этим — к возрастающим требованиям по прозрачности, комплаенсу и обмену данными между участниками рынка и государством

Почему финансовый сектор переходит на SD-WAN

Почему финансовый сектор переходит на SD-WAN

Цифровизация финансового сектора давно перестала ограничиваться мобильным банкингом и онлайн-платежами. Сегодня банки, страховые компании, микрофинансовые организации и платежные сервисы конкурируют не только продуктами, но и скоростью вывода новых услуг, доступностью цифровых сервисов и устойчивостью IT-инфраструктуры. В этих условиях корпоративная сеть перестает быть лишь транспортной средой передачи данных и становится одним из ключевых факторов непрерывности бизнеса

ФИНЛИГАЛ СЭМ без ошибок

ФИНЛИГАЛ СЭМ без ошибок

Эффективный мониторинг специальных экономических мер (СЭМ) — уже не опция, а обязанность: только выстроенные процессы в банках, автоматизация и прозрачная идентификация подконтрольных структур способны защитить российскую финансовую систему от внешних шоков

На марафоне «Пушкин — Петербург» появится новая беговая трасса для спортсменов

На марафоне «Пушкин — Петербург» появится новая беговая трасса для спортсменов

ВТБ совместно с организаторами 99-го марафона «Пушкин — Петербург» представит новую трассу для спортсменов высших достижений, которая позволит официально фиксировать рекорд России на марафонской дистанции