24.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

За 2016 год рынок розничных вкладов вырос на 4,04% против роста на 24,49% в 2015 году, что соответствует прогнозам, которые Аналитический центр НАФИ давал в декабре. Основным фактором замедления роста является валютная переоценка: за 2016 год доллар подешевел к рублю на 16,83%. Розничные вклады остаются основным источником фондирования российских банков, на их долю на 01.01.2017 приходится 31,9% всех обязательств. Как отмечалось ранее, в ситуации структурного профицита ликвидности банковского сектора по всем видам срочности вкладов и всем валютам наблюдается среднесрочный тренд на снижение процентных ставок, при этом растет доля привлекаемых долгосрочных валютных вкладов. Мы ожидаем, что в 2017 году ситуация с ликвидностью банковского сектора будет непостоянной. Однако для стабилизации рынка ЦБ планирует проводить не только недельные депозитные аукционы, как заявлялось в четвертом квартале 2016 года, но и аукционы РЕПО в случае дефицита ликвидности

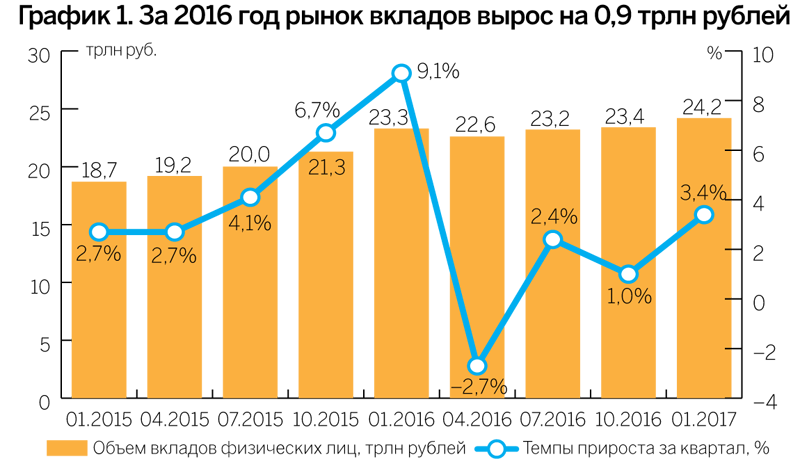

После значительной коррекции темпов прироста портфеля розничных вкладов в первом квартале 2016 года на протяжении оставшихся месяцев наблюдается возвращение к растущему тренду. Прирост портфеля вкладов физических лиц за 2016 год составил 0,9 трлн рублей (см. график 1).

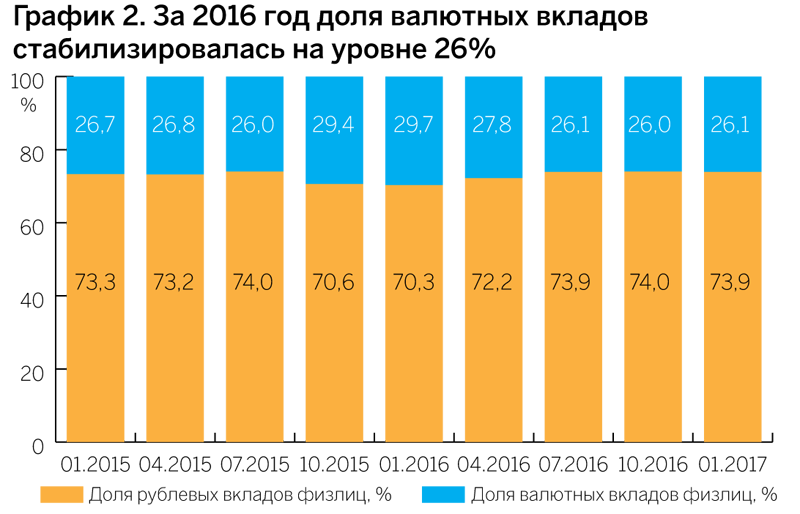

В валютной структуре вкладов на протяжении всего 2016 года стабильная картина: средняя доля валютных вкладов в общем объеме портфеля на протяжении большей части года находилась вблизи отметки 26,1% (см. график 2). Мы ожидаем рост интереса к валютным вкладам в первом полугодии 2017 года в силу неопределенности курса рубля, возможного понижения ключевой ставки ЦБ, а также валютных интервенций, которые Центральный банк совместно с Минфином планирует проводить в 2017 году.

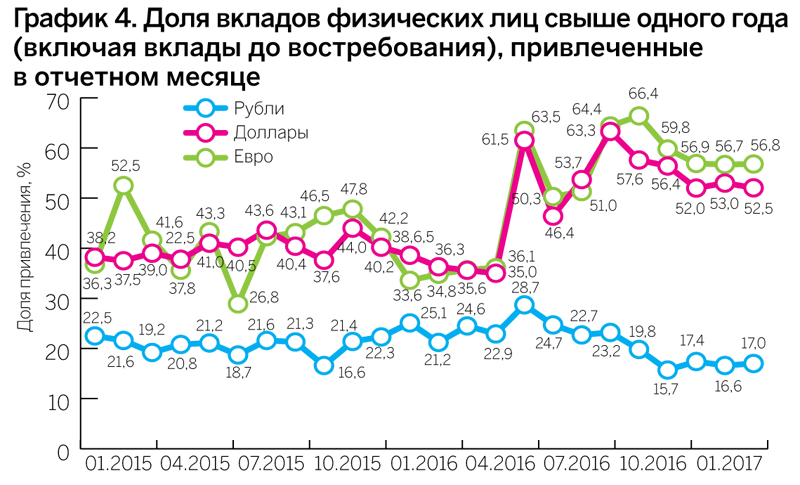

На протяжении всего 2016 года наблюдался устойчивый тренд по увеличению доли краткосрочных (до одного года) вкладов в рублях и увеличению долгосрочных вкладов в валюте (см. графики 3 и 4), что также свидетельствует о большем доверии населения к валюте на долгосрочном горизонте.

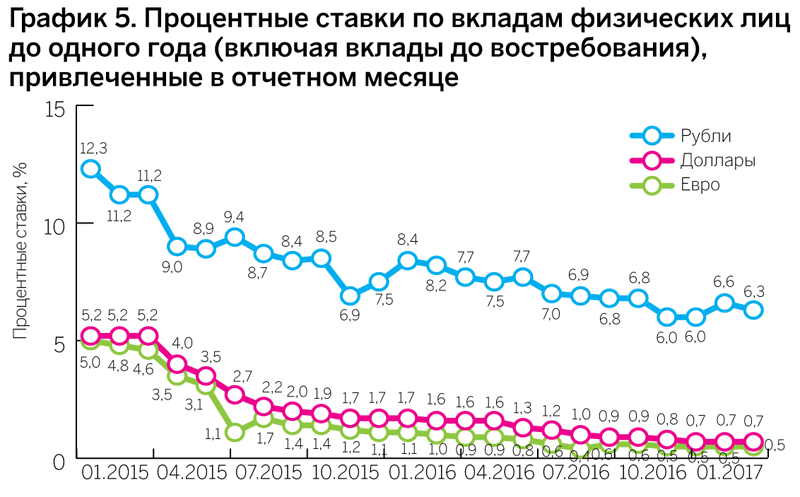

Процентные ставки, по которым банки привлекают новые вклады, продолжают устойчиво снижаться как по краткосрочным, так и по долгосрочным вкладам, а также по всем валютам. Мы ожидаем, что нисходящий тренд в ставках будет сохраняться в первом полугодии 2017 года.

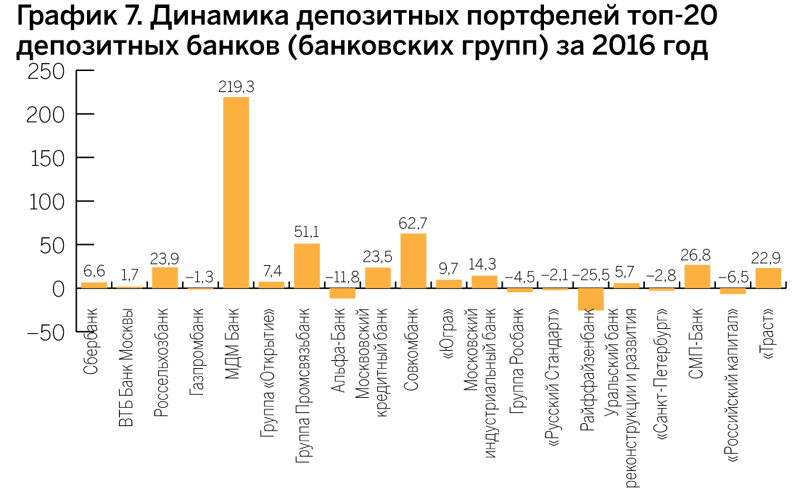

Темп прироста портфелей топ-20 депозитных банков в 2016 году составил 9,01% (против 4,04% в целом по банковской системе). Лидерами прироста являются крупные частные банки. Портфель МДМ-банка — лидер по приросту (219,3% за год). Это может быть отчасти связано с привлечением клиентов от близкого МДМ-банку Бинбанка, который демонстрирует похожий по объемам отток клиентов (объем депозитов в МДМ увеличился на 348,6 млрд рублей, в БинБанке сократился на 339,9 млрд рублей). Высокие темпы роста демонстрируют Совкомбанк (62,7%, или 77,2 млрд рублей), Промсвязьбанк (51,1%, или 114,5 млрд рублей) и МКБ (23,5%, или 43,8 млрд рублей). Снижение наблюдается у Райффайзенбанка, у которого сокращение портфелей происходит по многим операциям (по вкладам сокращение за 2016 год составляет 25,5%, или 51,6 млрд рублей), у Альфа-Банка (11,8% ,или 35,5 млрд рублей).

Таблица 1. Топ-10 лидеров по стоимости ресурсов физических лиц (01.01.2017)

| Банк | Стоимость ресурсов ФЛ согласно отчетности, % |

Объем вкладов, млрд рублей |

|---|---|---|

|

Модульбанк |

16,09 |

2,4 |

|

«Канский» |

15,95 |

1,8 |

|

ВВБ |

15,49 |

6,7 |

|

Росэнергобанк |

14,32 |

28,6 |

|

«Крыловский» |

14,10 |

2,3 |

|

Промышленно-финансовое сотрудничество |

14,02 |

1,2 |

|

«Сибэс» |

12,72 |

2,5 |

|

«Агросоюз» |

12,60 |

7,2 |

|

Вокбанк |

12,42 |

5,4 |

|

«Югра» |

12,30 |

167,2 |

Источник: НАФИ по данным Банка России

В банках с государственным участием, за исключением Газпромбанка, объем вкладов за 2016 год увеличился. Рост в Сбербанке составил 6,6%, или 547,7 млрд рублей. Интерес к размещению средств в государственных банках с учетом более низких ставок свидетельствует о недоверии населения к банковской системе, что провоцируется продолжающимися отзывами лицензий среди участников рынка.

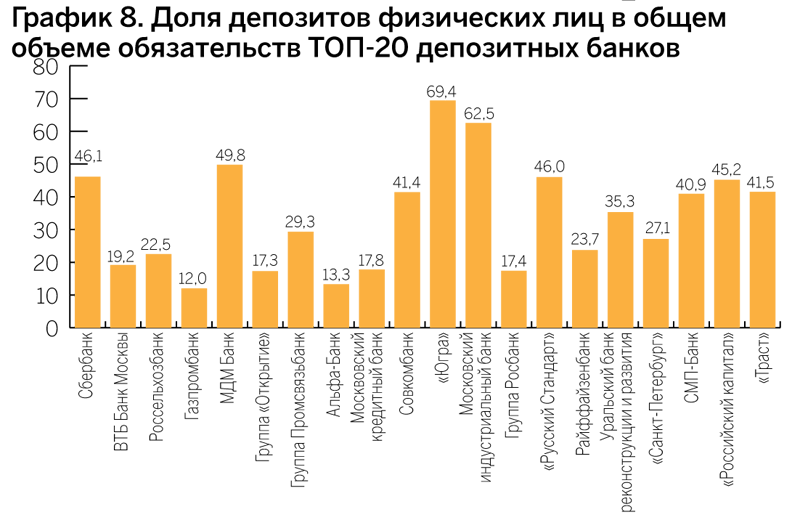

Депозиты физических лиц продолжают оставаться основным элементом фондирования банковской системы и составляют на конец 2016 года 31,9% всех обязательств банковской системы. В среднем по топ-20 крупнейших депозитных банков доля вкладов физлиц в общем объеме обязательств увеличилась за 2016 год с 33,44 до 37,72%, что свидетельствует о перемещении денежных средств в более стабильные и крупные финансовые институты.

Таблица 2. Топ-10 лидеров по стоимости ресурсов физических лиц (01.01.2016)

| Банк | Статус |

Стоимость ресурсов ФЛ согласно отчетности, % |

Объем вкладов, млрд рублей |

|---|---|---|---|

|

Мострансбанк |

Лицензия отозвана |

21,11 |

0,7 |

|

Кроссинвестбанк |

Лицензия отозвана |

19,85 |

1,0 |

|

1 Банк |

Лицензия отозвана |

18,44 |

1,0 |

|

ВВБ |

|

18,37 |

1,2 |

|

«Сибэс» |

|

18,13 |

1,9 |

|

«Финансовый стандарт» |

Лицензия отозвана |

17,85 |

7,5 |

|

Идея банк |

Лицензия отозвана |

16,97 |

4,1 |

|

Мико-банк |

Лицензия отозвана |

16,56 |

0,5 |

|

«Регнум» |

Лицензия отозвана |

16,42 |

0,6 |

|

«Канский» |

|

16,36 |

1,6 |

Источник: НАФИ по данным Банка России

Доля депозитов физических лиц в Сбербанке увеличилась за 2016 год на 15% (с 39,92 до 46,06%), также существенное увеличение произошло в Промсвязьбанке (с 19,77 до 29,3%), в «Открытии» (с 12,23 до 17,3%) и Совкомбанке (с 25,86 до 41,4%). Снижение в основном наблюдается в Альфа-Банке и в МДМ.

Снижение ставок по привлекаемым средствам всеми участниками рынка позволило уменьшить процентные расходы банков. Топ-10 лидеров по стоимости ресурсов физических лиц (см. табл. 1) — пример банков с наиболее агрессивной политикой привлечения. Среди банков со значительными объемами портфелей в топ-10 попали Росэнергобанк и «Югра». Если посмотреть на аналогичную таблицу на начало 2016 года (см. табл. 2), то можно сделать выводы, что у семи из десяти кредитных организаций из аналогичного списка в течение 2016 года была отозвана лицензия.

Таблица 3. Темпы прироста портфелей срочных депозитов физических лиц топ-50 крупнейших депозитных банков

| Место по объему депозитов ФЛ на 01.01.2017 | Название банка |

01.01.2016 |

01.07.2016 |

Темп прироста за I полугодие 2016, % | 01.01.2017 | Темп прироста за II полугодие 2016, % |

Темп прироста за 2016 год, % |

|---|---|---|---|---|---|---|---|

|

1 |

Сбербанк России |

8 263,2 |

8 306,9 |

0,5 |

8 810,9 |

6,1 |

6,6 |

|

2 |

ВТБ24 |

1 722,5 |

1 687,1 |

–2,1 |

1 685,2 |

–0,1 |

–2,2 |

|

3 |

Россельхозбанк |

443,0 |

499,8 |

12,8 |

548,9 |

9,8 |

23,9 |

|

4 |

Газпромбанк |

526,7 |

510,7 |

–3,0 |

517,5 |

1,3 |

–1,7 |

|

5 |

МДМ банк |

159,0 |

146,7 |

–7,7 |

507,6 |

245,9 |

219,3 |

|

6 |

ВТБ |

30,5 |

407,0 |

1234,3 |

455,4 |

11,9 |

1393,1 |

|

7 |

Банк ФК «открытие» |

222,9 |

194,6 |

–12,7 |

434,7 |

123,4 |

95,0 |

|

8 |

Промсвязьбанк |

224,3 |

293,8 |

31,0 |

338,8 |

15,3 |

51,1 |

|

9 |

Альфа-Банк |

301,9 |

289,5 |

–4,1 |

266,4 |

–8,0 |

–11,8 |

|

10 |

Московский Кредитный Банк |

186,3 |

194,5 |

4,4 |

230,0 |

18,3 |

23,5 |

|

11 |

Совкомбанк |

123,2 |

160,9 |

30,6 |

200,4 |

24,5 |

62,7 |

|

12 |

«Югра» |

152,4 |

159,5 |

4,7 |

167,2 |

4,8 |

9,7 |

|

13 |

Московский Индустриальный Банк |

134,8 |

145,0 |

7,5 |

154,2 |

6,3 |

14,3 |

|

14 |

«Русский Стандарт» |

154,2 |

139,4 |

–9,6 |

151,0 |

8,3 |

–2,1 |

|

15 |

Райффайзенбанк |

202,1 |

178,6 |

–11,6 |

150,5 |

–15,7 |

–25,5 |

|

16 |

Уральский Банк Реконструкции и Развития |

133,4 |

137,8 |

3,3 |

141,0 |

2,3 |

5,7 |

|

17 |

Росбанк |

153,1 |

147,5 |

–3,7 |

140,2 |

–4,9 |

–8,4 |

|

18 |

Банк «Санкт-Петербург» |

143,9 |

142,2 |

-1,2 |

139,8 |

–1,6 |

–2,8 |

|

19 |

«Северный Морской Путь» (СМП-банк) |

106,2 |

116,9 |

10,0 |

134,7 |

15,3 |

26,8 |

|

20 |

«Российский Капитал» |

137,7 |

130,9 |

–4,9 |

128,8 |

–1,6 |

–6,5 |

|

21 |

«ТРАСТ» |

98,8 |

104,7 |

6,0 |

121,3 |

15,9 |

22,9 |

|

22 |

Банк «Возрождение» |

107,9 |

117,9 |

9,3 |

119,8 |

1,6 |

11,0 |

|

23 |

ХКФ-банк |

139,6 |

117,0 |

–16,2 |

112,8 |

–3,5 |

–19,2 |

|

24 |

Юникредит банк |

119,5 |

111,3 |

–6,8 |

101,2 |

–9,1 |

–15,3 |

|

25 |

«ак барс» |

84,3 |

80,2 |

–4,8 |

90,7 |

13,1 |

7,7 |

|

26 |

Московский Областной Банк (Мособлбанк) |

51,6 |

61,3 |

18,9 |

89,1 |

45,3 |

72,7 |

|

27 |

Банк «Всточный» |

105,0 |

95,6 |

–9,0 |

85,2 |

–10,9 |

–18,9 |

|

28 |

ТКС Банк |

63,6 |

68,4 |

7,5 |

71,9 |

5,1 |

12,9 |

|

29 |

СКБ-банк |

71,0 |

70,1 |

–1,3 |

71,2 |

1,5 |

0,2 |

|

30 |

Абсолют Банк |

59,8 |

58,0 |

–2,9 |

69,7 |

20,1 |

16,6 |

|

31 |

Банк «зенит» |

69,3 |

65,1 |

–6,0 |

67,3 |

3,3 |

–2,9 |

|

32 |

«Ренессанс Кредит» |

73,0 |

57,8 |

–20,8 |

64,8 |

12,0 |

–11,3 |

|

33 |

Азиатско-Тихоокеанский Банк |

67,4 |

68,1 |

1,1 |

64,2 |

–5,7 |

–4,7 |

|

34 |

Росгосстрахбанк |

54,4 |

58,5 |

7,5 |

60,6 |

3,5 |

11,3 |

|

35 |

Банк «Центр-инвест» |

45,8 |

53,2 |

16,2 |

59,8 |

12,4 |

30,6 |

|

36 |

МТС-банк |

56,7 |

59,7 |

5,2 |

58,3 |

–2,3 |

2,7 |

|

37 |

Запсибкомбанк |

49,8 |

56,0 |

12,5 |

58,2 |

3,8 |

16,8 |

|

38 |

Юниаструм Банк |

52,3 |

60,1 |

14,9 |

54,1 |

–9,9 |

3,6 |

|

39 |

Транскапиталбанк (ткб) |

43,9 |

46,1 |

5,0 |

53,4 |

15,7 |

21,5 |

|

40 |

«Глобэкс» |

58,1 |

50,2 |

–13,5 |

52,6 |

4,7 |

–9,4 |

|

41 |

Инвестторгбанк |

45,6 |

45,7 |

0,2 |

52,3 |

14,5 |

14,7 |

|

42 |

Связь-Банк |

38,6 |

42,7 |

10,6 |

48,3 |

13,1 |

25,1 |

|

43 |

«Кубань Кредит» |

39,9 |

43,2 |

8,2 |

47,3 |

9,7 |

18,7 |

|

44 |

Банк «Россия» |

32,5 |

37,3 |

14,6 |

44,5 |

19,2 |

36,7 |

|

45 |

ОТП Банк |

45,8 |

45,6 |

–0,4 |

41,9 |

–8,0 |

–8,4 |

|

46 |

Локо-банк |

33,4 |

33,7 |

0,9 |

37,3 |

10,7 |

11,7 |

|

47 |

Росэнергобанк |

32,5 |

33,9 |

4,4 |

35,3 |

4,1 |

8,7 |

|

48 |

Кредит Европа Банк |

6,9 |

18,8 |

172,3 |

35,2 |

87,0 |

409,3 |

|

49 |

«Авангард» |

29,7 |

31,9 |

7,1 |

30,8 |

–3,5 |

3,4 |

|

50 |

Экспобанк |

27,5 |

29,7 |

7,9 |

30,7 |

3,4 |

11,6 |

Источник: НАФИ по данным Банка России

Аппетит к риску остается низким как у профессиональных участников финансового рынка, так и у частных инвесторов и домохозяйств. Причинами является сохраняющаяся неопределенность по поводу ситуации в экономике России и курса рубля. Способствуют такого рода ожиданиям в том числе намерения Центрального банка производить сделки по купле-продажи валюты по указанию Министерства финансов при условии превышения цены на нефть (в бюджете заложена цена 40 долларов за баррель). Это может привести к ослаблению рубля на 7-8% до середины 2017 года, в связи с чем у вкладчиков может возрасти интерес к долгосрочным валютным вкладам.

Трансформируйся или…

Трансформируйся или…

Весной 2026 года СМИ сообщили о небывалых темпах сокращения количества офисов банков. Мы спросили у кредитных организаций, какие задачи они ставят перед собой при управлении розничными сетями. Общий ответ таков: банковские офисы изменяются, чтобы стать максимально комфортными для клиентов. Что же именно делают банки в этом направлении?

Искусство быть ближе, или Код русского модернизма

Искусство быть ближе, или Код русского модернизма

В разгар лета ОТП Банк напомнил партнерам и друзьям о важности неспешного общения вне офисов. Местом встречи был выбран Музей русского импрессионизма, где частная история школы Елизаветы Званцевой ожила в формате иммерсивного погружения