24.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Аутсорсинг функций кредитного менеджмента становится все более востребованным

Объем кредитования малого и среднего бизнеса в России в последние годы растет, но при этом темпы его роста заметно отстают от показателей роста кредитов для крупного бизнеса и розничного кредитовании.

Внедрение скоринга и «кредитных фабрик» позволяет стандартизировать и упростить процесс принятия решения о кредите для небольших компаний. Это позволяет банками формировать линейку из нескольких готовых продуктов для МСБ, в дополнение к которым могут предлагаться индивидуальные решения.

Еще одним востребованным продуктом в сегменте МСБ на сегодня являются дополнительные услуги со стороны банка, по вопросам бизнес-планирования, финансового и налогового консалтинга. Клиенту гораздо проще получить все необходимые консультации для бизнеса в режиме «одного окна». Но российские банки зачастую не обладают необходимыми ресурсами и технологиями для этого.

В такой ситуации разумным выглядит аутсорсинг функций по специальному финансовому консультированию у специализированных компаний. Банки активно используют аутсорсинг в разных направлениях своей деятельности, в том числе и в рамках работы с клиентами (например, call-centre, напоминание о погашении задолженности, взыскание задолженности).

Комплексной услугой для клиентов МСБ, объединяющей в себе и финансирование и консультации по различным аспектам, является факторинг. Уникальность данного продукта в том, что он не только предоставляет клиенту средства для роста продаж и выручки, но и помогает выстроить систему управления поставками с отсрочкой платежа и дебиторской задолженностью, бухгалтерский учет и договорную базу по покупателям.

Проанализируем, какие услуги в сфере финансового консалтинга нужны клиентам банков в сегменте МСБ, которые пользуются банковским кредитованием. Выделим несколько характерных черт российских компаний МСБ:

• Преобладание торговых компаний

• Много «молодых» компаний (старт-апов)

• Низкая прозрачность бизнеса

• Зависимость от торговых партнеров (поставщики, покупатели)

• Слабая финансовая отчетность

Важнейшими особенностями являются финансовое состояние компаний МСБ, которые обычно не обладают достаточным количеством активов, которые можно было бы использовать в качестве залога, и зависимость от партнеров. Компании МСБ часто существуют только за счет налаженных связей с поставщиками и покупателями, которые согласились работать с ними на условиях отсрочки платежа (коммерческого кредита). Рост их бизнеса также ограничен возможностью получения отсрочки от своих поставщиков для поставки в адрес новых покупателей. Ведь сегодня ситуация на многих рынках, и в первую очередь в сфере торговли, такая, что покупатели готовы принимать товар от нового поставщика только на условиях отсрочки. Крупные компании могут диктовать свои условия торговым партнерам, а малый и средний бизнес, напротив, лишен такой возможности. Это вынуждает компании рисковать при принятии решения о сотрудничестве с новыми партнерами, когда отсутствует необходимый анализ и информация для принятия правильного решения, давать свой товар в кредит или нет. Необходимость получать и предоставлять коммерческий кредит, с одной стороны, и отсутствие ресурсов и знаний для грамотного управления кредитованием своих покупателей — вот отличительная черта российского МСБ.

Вышеперечисленные особенности российских предприятий МСБ могут привести к негативным последствиям для банков или факторинговых компаний, так как могут вызвать:

• Временную неплатежеспособность или полный дефолт заемщика, вызванный дефолтом его покупателя;

• Ухудшение обслуживания кредита в связи с низкой собираемостью дебиторской задолженности заемщика;

• Сложность использования дебиторской задолженности заемщика, как источника погашения по просроченному кредиту

Таким образом, неспособность заемщика профессионально управлять своей дебиторской задолженностью (которая является его основным активом) и коммерческим кредитование своих покупателей с высокой долей вероятностью вызовет риски для банка или факторинговой компании. В свою очередь, банк также не обладает необходимыми навыками для контроля и создания системы кредитного менеджмента (управления кредитованием покупателей) на предприятия. В этом плане факторинговые компании имеют преимущество, т.к. они как раз обычно имеют специалистов соответствующей квалификации.

Постановка кредитного менеджмента на предприятии должна проводиться профессионалами. Процесс это небыстрый и требующий серьезных затрат. Для небольшой компании оптимальным решением может стать передача функций кредитного менеджмента на аутсорсинг специализированной компании. В случае с кредитованием МСБ, банк может действовать совместно с уполномоченной компанией, выполняющей эти специализированные функции, например, в этой роли может выступать факторинговая компания. Сотрудничество с такой компанией может стать одним из условий выдачи кредита заемщику или его реструктуризации (в случае, если неплатежеспособность заемщика уже наступила).

Специализированная компания может брать на себя следующие функции в рамках кредитования МСБ:

• Проверка покупателей заемщика до заключения банком кредитного договора (договора реструктуризации)

• Кредитный контроль в ходе кредитного договора: выявление просрочек, установление их причин, переговоры с покупателями

• Контроль установленных банком условий сотрудничества с покупателями в ходе кредитного договора.

Проверка покупателей может проводиться уполномоченной компанией по поручению банка перед выдачей кредита и быть предварительным условием для заключения кредитного договора. Входные данные для проверки запрашиваются банком у заемщика и передаются заемщиком напрямую или через банк в специализированную компанию, которая проводит оценку. По результатам проверки банк получает оценку существующей у заемщика кредитной политики и рекомендации по ее улучшению. Такая мера особенно актуальна для компаний МСБ, проверить которые силами самого банка очень затратно с точки зрения временных и человеческих ресурсов.

Банк определяет необходимый уровень детализации и параметров для проверки и может учитывать или не учитывать ее результаты при принятии решения о кредитовании. Он может также использовать рекомендации, полученные при проверке, в качестве обязательных условий, при выполнении которых заемщик сможет получить кредит.

Передача дебиторской задолженности в управление специализированной организации, уполномоченной банком, может стать условием действия кредитного договора. Это позволит банку снизить уровень кредитного риска по сделке, а заемщику повысить эффективность работы с покупателями.

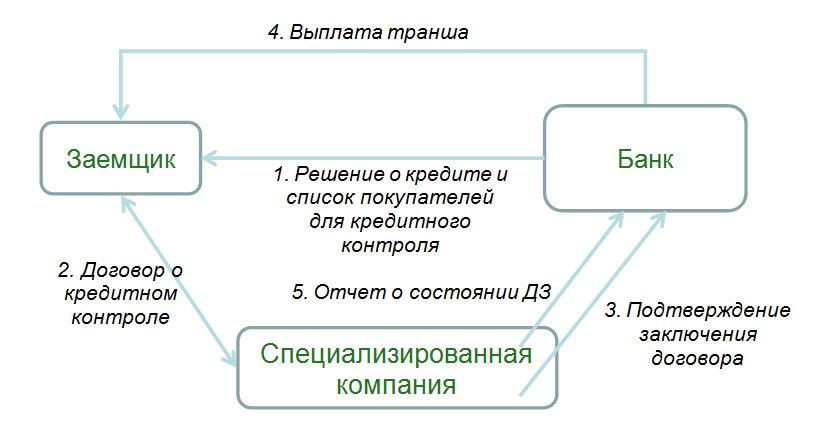

При такой схеме работы банк заранее согласует набор действий, который предпринимается при просрочке платежа покупателем заемщика. Заемщик заключает договор об управлении дебиторской задолженностью с уполномоченной компанией банка и только после этого может получить финансирование в рамках кредита. Специализированная компания регулярно информирует банк о состоянии дебиторской задолженности и потенциальных проблемах, которые могут возникнуть у заемщика. В рамках работы с дебиторской задолженностью она проводит: выявление спорной и просроченной задолженности, установление причин просрочки, направление требований о погашении, согласование с покупателем по поручению поставщика сроков и условий погашения и реструктуризации задолженности (рис.1).

Рис. 1.Схема взаимодействия при кредитном контроле

Еще одна важная часть кредитного менеджмента — оценка и анализ новых покупателей. В ее рамках специализированная компания проводить контроль установленных банком условий сделки:

• Соблюдение лимитов и сроков отсрочки покупателям, а также других условий работы;

• Предварительная проверка новых покупателей.

Кроме того, клиенты банка всегда могут самостоятельно воспользоваться комплексом услуг по управлению дебиторской задолженностью, который включает:

• Кредитный менеджмент (оценка существующих и потенциальных покупателей, установление лимитов товарного кредитования, анализ договоров поставки, определение оптимального срока отсрочки платежа, разработка кредитной политики);

• Регистрация поставок в электронной системе учета денежных требований;

• Информационное обслуживание (отчеты о состоянии дебиторской задолженности в режиме он-лайн);

• Работа с дебиторами (напоминания об оплате, решение проблем с просрочками);

• Взыскание проблемной задолженности;

• Организация системы документооборота при работе с дебиторами.

В части кредитного менеджмента и договорной базы факторинговые компании сами оказывают услуги клиентам по анализу и внесению изменений в технологию работы с покупателями по товарному кредиту. Они проверяют существующую документацию и дают рекомендации по ее изменению.

В рамках управления дебиторской задолженностью компаниям важно также предложить способы ее эффективного финансирования и страхования. Такими инструментами могут выступать факторинг и страхование кредитных рисков.

Реклама

Трансформируйся или…

Трансформируйся или…

Весной 2026 года СМИ сообщили о небывалых темпах сокращения количества офисов банков. Мы спросили у кредитных организаций, какие задачи они ставят перед собой при управлении розничными сетями. Общий ответ таков: банковские офисы изменяются, чтобы стать максимально комфортными для клиентов. Что же именно делают банки в этом направлении?

Искусство быть ближе, или Код русского модернизма

Искусство быть ближе, или Код русского модернизма

В разгар лета ОТП Банк напомнил партнерам и друзьям о важности неспешного общения вне офисов. Местом встречи был выбран Музей русского импрессионизма, где частная история школы Елизаветы Званцевой ожила в формате иммерсивного погружения