31.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

В 2020 году для защиты населения и бизнеса были приняты специальные законы об условиях кредитных и ипотечных каникул, введен регламент беспроцентных кредитов на выдачу зарплаты, запущены «антикризисные» программы кредитования МСП, системообразующих предприятий по пониженной ставке, а также льготного ипотечного кредитования

Спрос на кредиты в 2020 году поддерживался снижением рыночных процентных ставок на фоне мягкой денежно-кредитной политики (ДКП) и мерами селективной бюджетной поддержки. Падение реальных денежных доходов населения и рост числа убыточных предприятий, особенно в секторе субъектов МСП, сдерживало расширение спроса в большинстве сегментов кредитования. Предложение кредитов также ограничивалось ухудшением качества обслуживания кредитов и необходимостью поддержания достаточности капитала. Агрессивное наращивание портфелей ссудной задолженности уступило место консервативной кредитной политике.

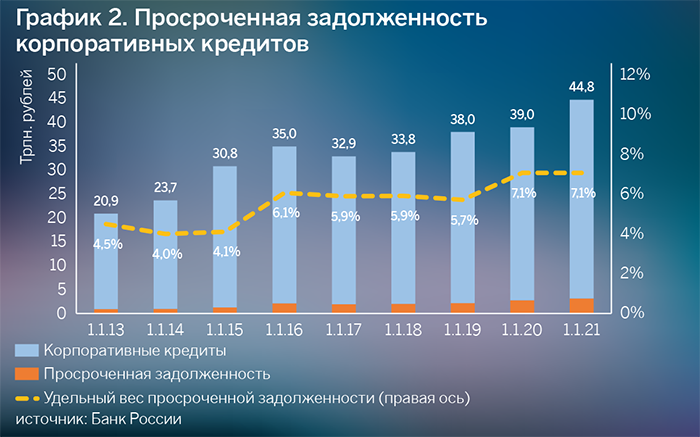

Динамика корпоративного кредитования в 2020 году характеризовалась высокими темпами. Банковский портфель кредитов юрлицам вырос на 9,9% против прироста менее чем 6% годом ранее. Положительную роль в поддержании динамики кредитного процесса сыграли меры государственной поддержки не только системообразующих предприятий, но и субъектов МСП, а также тренд на ощутимое снижение рыночных ставок размещения.

Источник: Банк России

Но в то же время на показатели кредитования корпоративных заемщиков заметно повлияла реструктуризация объемов ссудной задолженности. В истекшем году ощутимый вклад в динамику активов внесла также валютная переоценка. Кроме того, с января 2020 года Банк России внес изменения в детализацию структуры корпоративного кредитования. В частности, теперь в отдельную категорию выделяются кредиты финансовым (кроме банков) организациям; в эту категорию входят лизинговые и факторинговые компании (в том числе дочерние финансовые компании банков), а также организации, связанные с крупными корпоративными клиентами. На эти компании приходится более 7% общего объема кредитного портфеля корпоративных заемщиков.

Особенностью 2020 года стало активное переключение корпоративных клиентов на выпуск облигационных займов. C начала года рынок рублевых корпоративных облигаций увеличился на 7% и достиг 11,3 трлн рублей. Мягкая ДКП Банка России способствовала снижению доходностей до исторических минимумов для всех категорий эмитентов.

Сохранение по итогам 2020 года доли просроченной задолженности в совокупном портфеле корпоративных заемщиков на уровне 2019 года — статистическая величина, не отражающая качества реструктурированной задолженности. По выборочным оценкам, с марта 2020-го по февраль 2021 года была проведена реструктуризация кредитов всех корпоративных заемщиков, включая субъектов МСП, на сумму около 6,5 трлн рублей. Этим объясняется благоприятное для кризисного года значение показателя просроченной задолженности. В значительной степени оно было обеспечено существенными послаблениями, предоставленными Банком России, самым важным из которых стало право не создавать необходимый объем резервов по кредитам, показавшим снижение качества. Но в предстоящие два года можно ожидать рост просроченной задолженности. По разным оценкам, она может повыситься до 9–11%, что по международным стандартам вызываюет тревогу.

Источник: Банк России

Ощутимый удар пандемия нанесла по предприятиям, связанным с массовым обслуживанием населения. Среди них весомую долю занимают субъекты МСП, в большинстве своем не имеющие возможностей покрывать в течение даже короткого времени финансовые потери и убытки. Особенно это касается тех, которые имеют обязательства по кредитным договорам.

Учитывая важное социальное значение сектора МСП, правительство и Банк России приняли неотложные меры по его защите от экономических последствий пандемии. Наряду со специальными программами кредитной поддержки, включающих также льготное кредитование, предприятия МСП получили возможность реструктуризации имеющейся у них перед банками задолженности. Результаты мониторинга динамики реструктуризации кредитов населения и бизнеса, регулярно проводимого Банком России, показывают востребованность этого инструмента антикризисных мер.

По информации, полученной от 66 банков (включая все системно значимые банки), с 20 марта 2020 года по 24 февраля 2021-го число обращений субъектов МСП об изменении условий кредитных договоров (реструктуризации), направленных в банки, составило 187,7 тыс.

Общее количество проведенных реструктуризаций — 97,6 тыс., а их доля в суммарном количестве одобренных заявок составляет 97%. Объем ссудной задолженности по реструктурированным кредитам достиг 883,8 млрд рублей. При этом объем ссудной задолженности, в среднем приходящийся на один реструктурированный кредит, — 9,1 млн рублей.

Согласно выборочным данным, полученным от шести банков, формирующих более 60% суммарного портфеля кредитов субъектам МСП, за период с 20 марта 2020 года по 24 февраля 2021-го 50,2% количества реструктурированных этими банками кредитов пришлось на кредиты, выданные предприятиям оптовой и розничной торговли. На втором месте — транспортировка и хранение (16,7% реструктурированных кредитов), на третьем — деятельность гостиниц и предприятий общественного питания (9,8%). Наибольший объем ссудной задолженности приходится на кредиты предприятий, занимающихся операциями с недвижимостью (46% общего объема проведенных реструктуризаций), затем следуют предприятия торговли (17,0%), гостиничный бизнес и предприятия общественного питания (7,4%).

Источник: Динамика реструктуризации кредитов населения и бизнеса, Банк России, Информационный бюллетень № 16/ 02.03.2021

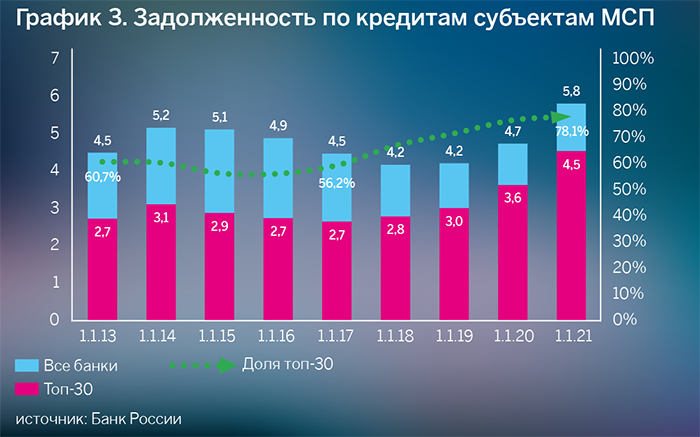

Ссудная задолженность МСП занимает в структуре кредитования нефинансовых предприятий 13%, хотя и объясняется высоким уровнем концентрации производства в России. Наряду с этим существенное значение имеют повышенные риски кредитования малых форм хозяйствования. По этой причине с учетом важного не только экономического, но и социального значения этого сектора экономики во всех странах, включая Россию, органы государственной власти создают и поддерживают механизмы льготного кредитования субъектов МСП.

Источник: Банк России

Динамика совокупного кредитного портфеля субъектов МСП отражает, с одной стороны, смену фаз кредитного цикла, а с другой — масштабы государственной поддержки этого сектора экономики. Спад кредитования МСП российскими банками обозначился после 2014 года и характеризовался ростом просроченной задолженности, что объясняется «эффектом знаменателя». Выход кредитного цикла на повышательный тренд наметился с 2018 года, когда наблюдалось оживление российской экономики в целом и во всех сегментах наращивались объемы кредитования. Примерно в это же время отчетливо проявился рост доли топ-30 банков по объему активов в совокупном кредитном портфеле субъектов МСП: за последние пять лет она поднялась с 56 до 78%. При этом показатели качества кредитных портфелей у этой группы банков заметно лучше, чем у малых и средних банков.

Введение дополнительных мер по льготному кредитованию субъектов МСП в период пандемии положительно повлияли на поддержку этого сектора экономики. Доля субъектов МСП, имеющих ссудную задолженность (от общего числа субъектов МСП), с января 2020-го по январь 2021 года поднялась с 4,7 до 8,2%, т.е. почти удвоилась. В то же время удельный вес субъектов МСП, имеющих к началу 2021 года просроченную задолженность, понизился до 6,4%, в том числе и за счет проводимой реструктуризации выданных кредитов.

Сейчас трудно говорить об устойчивости наметившейся тенденции. Кредитование субъектов МСП сопряжено с повышенными рисками, что выражается как в высоком удельном весе просроченной задолженности, так и в нестабильном финансовом положении большинства субъектов МСП, которое либо закрывает для них доступ к заемным средствам, либо делает их чрезмерно дорогими и потенциально невозвратными.

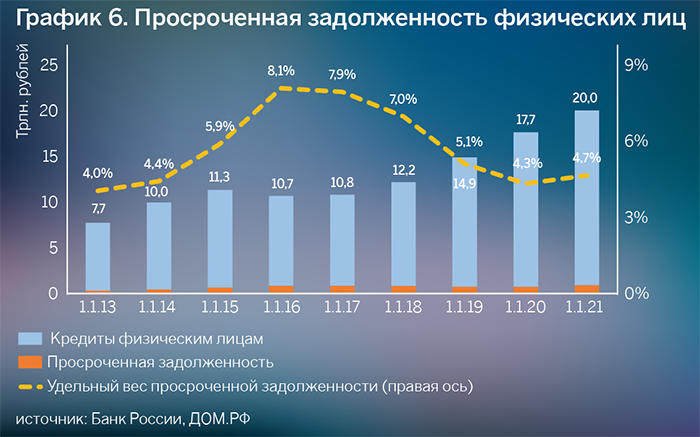

Темпы прироста кредитования населения в 2020 году и в первые месяцы 2021-го сохраняются на высоком, особенно для условий коронавируса, уровне. Замедление темпов роста кредитования домашних хозяйств было характерным для первых шесть месяцев 2020 года, после чего наметилось их ускорение. По итогам 2020 года они составили 13,5%. Наиболее динамично развивалось ипотечное жилищное кредитование (ИЖК), доля которого в совокупном портфеле кредитов населению достигла 45%. За 2020 год было выдано 4,3 трлн рублей ИЖК, что в 1,5 раза больше, чем в 2019-м.

Источник: Банк России, ДОМ.РФ

Расширению спроса населения на кредиты в 2020 году и первые месяцы 2021-го способствовал понижательный тренд рыночных ставок, выраженный в сегменте ИЖК сильнее, чем в сегментах необеспеченных потребительских ссуд (НПС) и автокредитования. Ожидается, что после принятия Банком России решения о завершении цикла снижения ключевой ставки в феврале 2021 года и переходе к нейтральной ДКП рыночные ставки размещения для НПС выйдут на плато или даже слабый рост. Но особо явно видна зависимость масштабов спроса на кредиты и возможность их обслуживания от динамики реальных располагаемых доходов, особенно в низкодоходных группах населения. Падение денежных доходов в период самоизоляции сделало необходимым запуск программы реструктуризации ссудной задолженности населения в рамках кредитных и ипотечных каникул.

Согласно проводимому Банком России выборочному опросу 75 кредитных организаций, за период с 20 марта 2020 года по 24 февраля 2021-го в адрес банков от заемщиков получено 3356,7 тыс. обращений об изменении условий кредитного договора. Основной объем заявок на реструктуризацию ссудной задолженности населения пришелся на потребительские кредиты — около 64% всех заявлений. Проведена реструктуризация свыше 1,8 млн кредитных договоров на общую сумму свыше 895 млрд рублей.

По состоянию на 24 февраля 2021 года поступило 42,2 тыс. обращений о предоставлении ипотечных каникул в соответствии с Федеральным законом от 01.05.2019 № 76-ФЗ. За весь период мониторинга ипотечные каникулы фактически были предоставлены на сумму 43,2 млрд рублей. Доля фактически проведенных ипотечных каникул — более 90% общего количества одобренных заявок.

Источник: Динамика реструктуризации кредитов населения и бизнеса, Банк России, Информационный бюллетень № 16, 02.03.2021

Наряду с этим банки проводили реструктуризацию задолженности по соглашению с заемщиками. Ограничения по предоставлению каникул, в том числе в части объема максимального размера кредита, способствовали расширению банками собственных программ реструктуризации кредитных договоров. Фактически банкам была предоставлена возможность самостоятельно принять решение о целесообразности внесения изменений в действующие кредитные соглашения в случае обращения физлица. Во избежание реализации кредитных рисков банки предпочли дать заемщикам шанс пройти кризис менее болезненно и вернуться к качественному обслуживанию долга через некоторое время (как правило, не более шести месяцев).

В условиях проводимой реструктуризации ссудной задолженности и ухудшения показателя долговой нагрузки кредитная политика банков приобрела еще более выраженный консервативный характер. По данным Бюро кредитных историй «Эквифакс», долги россиян продолжают увеличиваться. По итогам 2020 года около 44% заемщиков банков имели более одного кредита, четверть (24,1%) платили по двум кредитам, а каждый десятый (11,2%) — по трем ссудам. Еще 5,1% банковских заемщиков вносили платежи по четырем кредитам, а 3,9% — как минимум по пяти. В 2020 году уровень одобрения российскими банками кредитов стал рекордно низким за последние три года. Банки пересматривают модели оценки заемщиков в кризисный период, стараясь отбирать наиболее платежеспособных клиентов.

По данным НБКИ, за год банки одобрили лишь 33,9% всех поданных заявок на розничные кредиты. По сравнению с 2017 годом доля удовлетворенных обращений упала на 10 п.п., что может рассматриваться как неявный признак кредитного сжатия. Степень жесткости кредитной политики банков различается в зависимости от кредитного риска. Самая низкая доля одобренных заявок в 2020 году пришлась на НПС, кредитные карты и автокредитование. Объем просроченных более чем на 90 дней долгов по кредитным картам за прошлый год вырос на 20% — до 152 млрд рублей, тогда как объем портфеля задолженности по этому виду кредита повысился лишь на 9% — до 957 млрд рублей. Так, темпы роста просрочки заметно превысили темпы роста портфеля, что заставило банки резко сокращать лимиты по кредитным картам.

На фоне ужесточения подхода банка к выдаче розничных кредитов высокой продолжает оставаться доля одобренных заявок в сегменте ИЖК, переживающем сейчас период бума. Объем выданных в 2020 году ИЖК стал рекордным за всю историю кредитования в России. Было выдано 1,7 млн кредитов (+35% к 2019 году) на общую сумму 4,3 трлн рублей. (+50% к 2019). Доля выдач ипотеки на новостройки в общем объеме ипотечного кредитования составила 34%, на вторичном рынке — 49%, кредитов на рефинансирование — 15%, на земельные участки и дома — 2%. По итогам 2020 года ипотечный портфель с учетом секьюритизации превысил 10 трлн рублей (9,4% ВВП)

Таблица 1. Количество выданных ипотечных кредитов по целям, тыс. ед.

|

Цель кредита |

2019 |

2020 |

Изменение, % |

|

Новостройки |

340 |

484 |

+42 |

|

Новые кредиты на готовое жилье |

841 |

995 |

+18 |

|

Рефинансирование кредитов |

88 |

234 |

+167 |

|

Всего |

1269 |

1713 |

+35 |

Источник: Банк России, оценка ДОМ.РФ

Ключевыми факторами роста ипотечного рынка служат реализация широкомасштабной программы государственной поддержки, мягкая ДКП, позволившая банкам существенно снизить процентные ставки во всех сегментах ипотечного рынка до рекордно низких значений:

Этому также содействовал переход на счета эскроу в жилищном строительстве, повысивший уверенность граждан в надежности приобретения жилья в новостройках. Но наряду с этим оживился инвестиционный, в немалой степени спекулятивный спрос, выразившийся в усилении интереса к приобретению жилья как способу вложения средств на фоне снижения доходности банковских вкладов.

Источник: Банк России

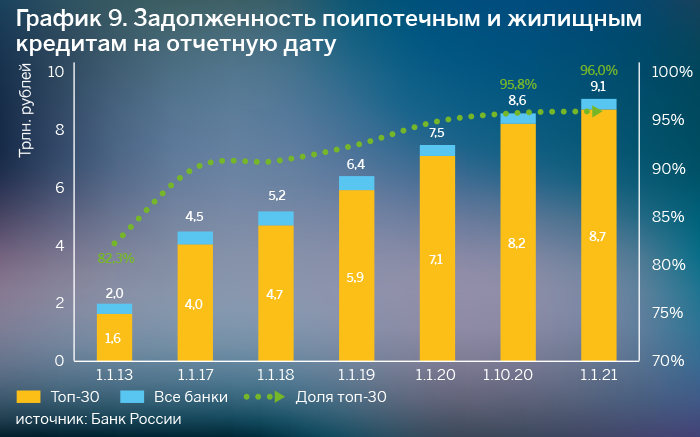

Рынок ИЖК характеризуется жесткой олигополией и высокой степенью концентрации портфелей. На долю топ-30 банков приходится 96% портфеля ИЖК. При этом в 2020 году на топ-5 банков по объему выдачи пришлось 78% рынка (годом ранее 73%). Повысился удельный вес лидеров (Сбербанка и ВТБ), достигший к началу 2021 года 67,1% выданной ипотеки. В топ-5 входит четыре банка с государственным участием и один частный банк (Альфа-Банк). Это обусловлено тем, что предоставление долгосрочных кредитов сопряжено с необходимостью учета роста влияния отдельных видов риска, ив первую очередь процентного, а также значительной нагрузкой на капитал банков.

Таблица 2. Топ-5 банков по выдаче ипотеки в 2020 году.

|

Номер |

Банк |

Объем выданных кредитов, млрд рублей |

Доля в общем объеме выдачи, % |

|

1 |

Сбербанк |

2080,2 |

46,3 |

|

2 |

ВТБ |

935,3 |

20,8 |

|

3 |

Россельхозбанк |

175,2 |

3,9 |

|

4 |

Альфа-Банк |

166,1 |

3,7 |

|

5 |

ФК Открытие |

144,6 |

3,2 |

Источник: ДОМ.РФ

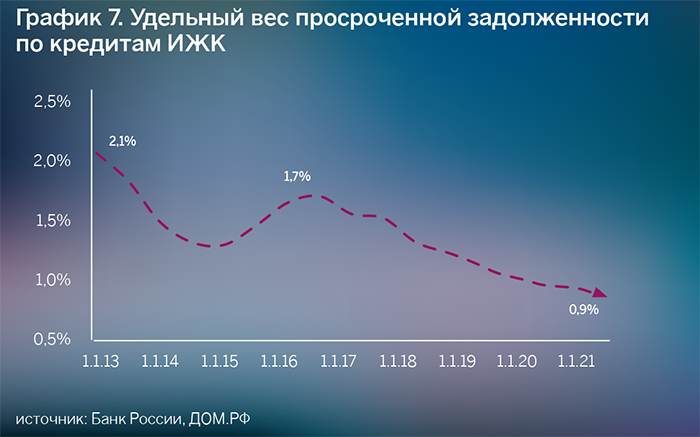

Несмотря на быстрый рост, ипотека остается самым качественным сегментом кредитования физлиц. К началу 2021 года доля ИЖК с просрочкой платежей более 90 дней опустилась до 0,97% — это исторический рекорд. Позитивным фактором является низкая доля (около 1%) выдач ипотечных кредитов с первоначальным взносом менее 10%. О низких рисках этого сегмента говорит и то, что доля валютных ИЖК, которые были источником проблем в 2014-2015 годах, — менее 0,5%.

Но следует учитывать, что «вызревание» проблемных и просроченных ссуд в портфеле ИЖК в силу высокой динамики и длительных сроков погашения будет происходить медленно. В этой связи беспокойство регулятора вызывает высокая доля (около 35%) выдач ИЖК с низким (от 10 до 20%) первоначальным взносом. Обращает на себя внимание, что существенно выросла средняя сумма кредита, что потенциально говорит о заметном росте доступности жилья. Но вместе с тем подскочили и цены на квадратные метры. По итогам 2020 года рост стоимости жилья в среднем более чем в два раза превысил уровень инфляции к январю 2021-го (5,2%). В результате рост цен на недвижимость во многих регионах нивелировал эффект от улучшения условий по ипотеке.

В последнее время активно обсуждается возможное продление программы льготной ипотеки. В пользу этого высказываются все участники рынка. Банк России опасается, что продление программы на длительные сроки может привести к дисбалансам на рынке, потому что большой инвестиционный спрос на жилье в стране приводит к потере программой социальной направленности. Видимо, условия программы должны быть скорректированы так, чтобы спрос на ипотеку не приводил к росту цен на жилье, а помогал развивать жилищный рынок в регионах с низкой бюджетной обеспеченностью.

Органы государственной власти высказались за продление программы льготной ипотеки в 2021–2024 годах при условии внесения в нее необходимых корректировок, усиливающих ее адресный социальный характер. В частности, поручено «представить предложения по порядку реализации льготных ипотечных программ в 2021–2024 годах, рассмотрев в том числе возможность снижения процентной ставки по программе льготной ипотеки для семей, имеющих двух и более детей». Ипотечное кредитование останется одним из основных драйверов развития банковской отрасли.

Автор выражает признательность за участие в подготовке статьи команде аналитиков АБР — Яне Епифановой, Елене Кобзевой, Глебу Жижанову, Ольге Кудиновой и Андрею Трофимову.

Во сколько банку обойдется кибератака

Во сколько банку обойдется кибератака

Несколько часов незамеченной кибератаки могут стоить банку миллионов: остановить платежи, вывести из строя ключевые системы и спровоцировать отток клиентов. Но конечный ущерб зависит прежде всего от того, насколько быстро команда обнаружит злоумышленника, локализует атаку и восстановит работу сервисов. Как минимизировать риск и подготовить команду к реальным атакам?