28.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Российский айтишник — это хорошо, а российские деньги — это плохо

Увидело свет Venture Barometer 2017 — исследование мнения венчурных инвесторов России относительно рынка, его текущих возможностей и будущего развития.

Основная цель Venture Barometr 2017 — выявление ключевых трендов на венчурном рынке России, анализ основных факторов, влияющих на индустрию и ее участников. Venture Barometer 2017 — это уже четвертое исследование, что позволяет сравнивать показатели текущего года с тремя предыдущими (2014, 2015 и 2016 годов) и рассматривать рыночные тренды в динамике. В 2014–2016 годах исследование проводилось под эгидой венчурного фонда Prostor Capital.

Основная цель «Барометра» — замерить настроения его ключевых игроков и сделать прогнозы, которые могут быть полезны для всех участников рынка венчурных инвестиций.

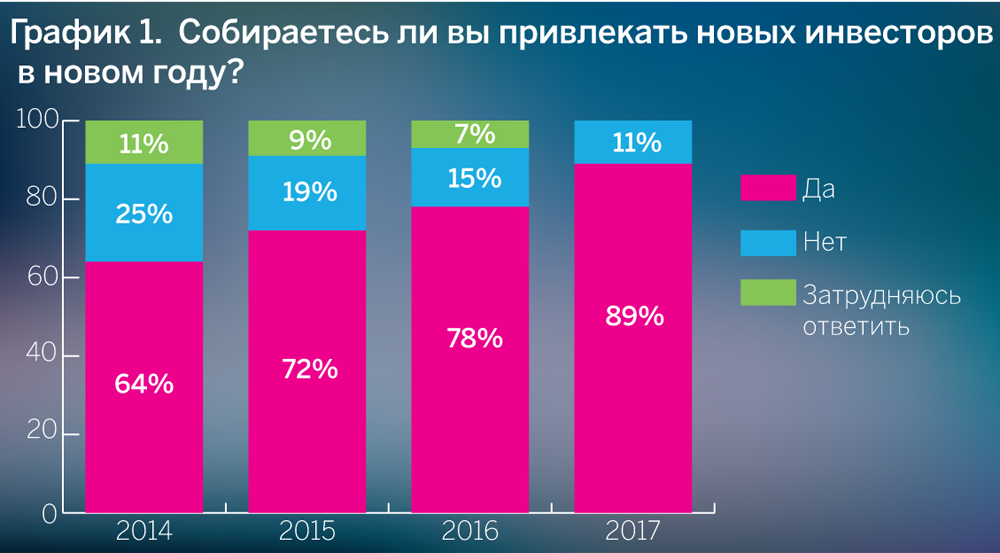

После трех лет «застоя» активность в этой сфере явно увеличилась: 87% опрошенных привлекали деньги в свои фонды в текущем году, что заметно превышает данные предыдущего года (60%), и 89% собираются это делать в следующем.

При этом практически все респонденты уповают на «хайнетов» (high net worth individuals — высокообеспеченные частные лица) как на потенциальных LP (limited partners, партнеры с ограниченной ответственностью). Разрыв между этим источником капитала для венчурных фондов и всеми другими заметно увеличился. Многие эксперты отмечают, что рост интереса со стороны «хайнетов» к венчурным инвестициям подогревается упавшим уровнем доходности и ликвидности других инвестиционных инструментов, а также продолжающимся ростом интереса общества к современным IT-технологиям.

Заметно улучшили свои позиции в рейтинге активности западные частные компании, обогнав и пенсионные фонды, и российские институты развития (ИР). Это, конечно, выглядит весьма странно, принимая во внимание текущее положение России на мировой политической арене. Расчет на то, что пенсионные деньги «пустят» на рынок, пока не оправдался, хотя эта тема уже который год активно дискутируется как федеральными органами исполнительной власти, так и институтами развития.

Низкое место в рейтинге активности институтов развития активности (к которым относится и Российская венчурная компания (РВК), и Внешэкономбанк, и его «дочка» «ВЭБ Инновации») удивительно с учетом декларируемых стратегий этих организаций. РВК публично заявляет о своих планах по финансированию ряда венчурных фондов, ВЭБ — о намерении применения модели «фонд фондов» для поддержки инновационных проектов. Кроме того, на рынке уже есть несколько прецедентов, когда госкомпании стали LP в венчурных фондах (например, «Роскосмос»). Скорее всего, речь идет о том, что опрошенные эксперты либо не верят в возможности фандрайзинга в ИР, либо не считают привлечение капитала из подобных источников приемлемым для себя.

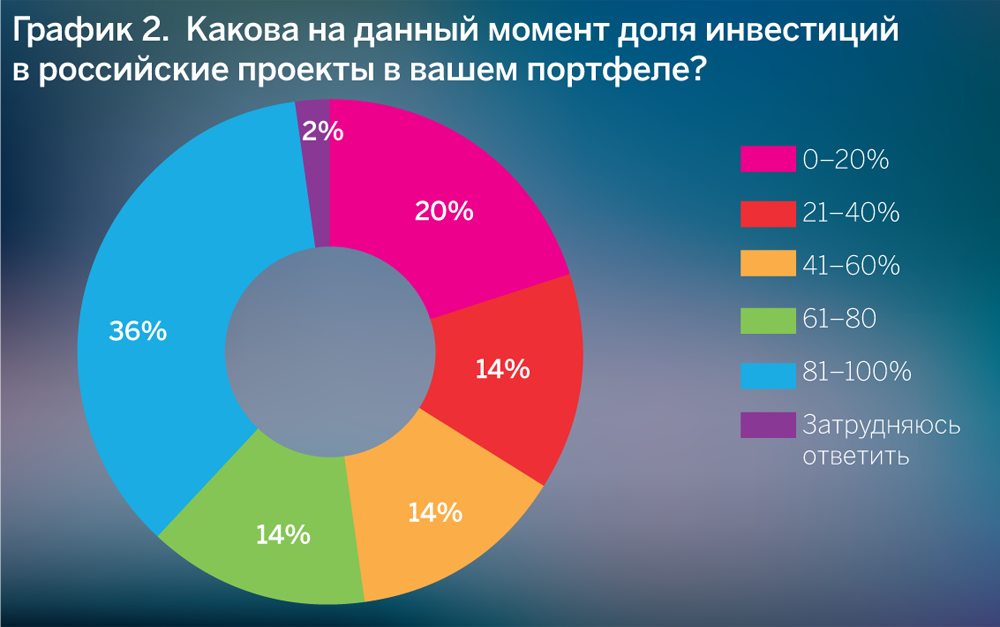

В 2017 году продолжали инвестировать те же 92% фондов, что и в 2016 году, а вот доля тех, кто работает с российскими стартапами, немного подросла — до 79% (против 70% в 2016 году). Исключительно в западные проекты стали инвестировать почти в два раза меньше участников: около13% против 22% в 2016 году.

Если в 2016 году почти 50% инвесторов увеличили число стран, в которых они сделали инвестиции (48%), то в 2017 году этот показатель снизился до 36%. Прогноз 2016 года на уменьшение доли российских проектов (с 33 до 25%) не оправдался: не получается пока у российских инвесторов западная экспансия. Среднее число чисто российских проектов в портфелях наших инвесторов не меняется уже третий год и составляет около 60%. Большинство экспертов сходятся в том, что российских инвесторов за рубежом вообще не ждут.

Источник: Venture Barometr 2018

По словам Александра Лупачева, директора Russia Partners Advisers, «иностранные предприниматели и инвесторы априори воспринимают капиталы российского происхождения как еще один источник “глупых денег” (после арабов, японцев и т.д.). Налицо негативный отбор. Нашим инвесторам предлагают проекты не первого и даже не второго, а третьего и четвертого эшелонов, по принципу “на тебе, Боже, что мне не гоже”. Требуются годы на то, чтобы интегрироваться в местную венчурную среду и заработать деловую репутацию».

«В лучших западных проектах российских инвесторов не ждут, — соглашается Артем Инютин, сооснователь, head of investments TMT Investments. — Российский айтишник — это хорошо, а российские деньги — это плохо, это синоним коррупции. В плохие проекты возьмут, а в хорошие — нет».

Обойти негативный отбор и выступать в качестве первых инвесторов получается иногда, только выстраивая отношения с русскоязычными фаундерами. Их много и в Америке, и в Израиле. Но это скорее исключение из правил, которое позволяет хотя бы частично минимизировать риск. Александр Чачава, управляющий партнер LETA Capital, отмечает: «Часто у венчурных фондов из России возникают иллюзии, что они стали полноценными участниками западного рынка, а на самом деле их не пускают в топовые сделки. Инвестиции же в сделки второго уровня не приносят дохода. В итоге инвесторы теряют фокус и деньги».

«Чтобы доказать, что вы особенные, — подытожил Александр Галицкий, основатель и управляющий партнер Фонда Almaz Capital Partners, — надо потолкаться локтями. Очень сложно поймать рыбку в большом незнакомом океане, где и так много хороших рыбаков».

Как и в прошлом году, в фонды стало приходить больше проектов. Это подтвердили 47% опрошенных. А вот показатели качества проектов и сговорчивость их основателей заметно снизились. Претендентов на инвестиции становится больше, и они хотят больше денег, но инвесторы не теряют бдительность и сохраняют высокие требования к кандидатам. В вопросе «ужесточения» условий рынок явно достиг максимума: почти 88% опрошенных заявили, что не собираются менять требования и в следующем году.

У 78% инвесторов доля проектов, получивших инвестиции, либо не изменилась, либо увеличилась. Объем инвестиций вырос в 2017 году у 34% игроков, что совпадает с показателями прогноза прошлого года (35%). Снижения ожидали 28%, что отстает от данных 2017 года (40%). Отсутствие значимых расхождений говорит о том, что инвесторы просчитывают планы и поддерживают приемлемый для них темп инвестирования. Прогнозы на следующий год смелыми назвать сложно: о намерении увеличивать объемы объявили 38% опрошенных, а о сокращении — те же 38%.

На первом месте, как и в прошлом году, в списке проектов, претендующих на инвестиции, искусственный интеллект (AI, artificial intelligence) и машинное обучение (ML, machine learning). Об искусственном интеллекте многие говорят как о хедлайнере, однако это идет в разрез с фактической статистикой инвестиций. В аналогичной ситуации и FinTech (второе место) — сложно утверждать, что по факту туда идет заметный поток вложений, тем более что немало тех, кто относит этот сегмент к неперспективным (тоже второе место).

Почти 50% голосов набрали блокчейн и криптовалюта (пока эти понятия в восприятии инвесторов идут рука об руку), которые ворвались в рейтинг и сразу попали на третье место. Они же с чуть меньшим отрывом (четвертое место) — среди наименее перспективных. За последний год не прибавила себе очков e-commerce — как была на первом месте из наименее интересных, так и осталась. В 2016 году инвесторы забыли о том, что Adtech неперспективен, но сейчас вспомнили (третье место) и окончательно разочаровались в «железе».

Ответы на вопрос о выходах, как и внешние показатели по количеству выходов, не меняются год от года. Уровень неоправданных ожиданий, как и в прошлом году, несколько превышает уровень оправданных (44% против 37,5%). Инвесторы, если и ошибаются в своих расчетах относительно возможности выходов, то ненамного, они трезво оценивают ситуацию и считают, что основным барьером для развития рынка выходов в нашей стране является отсутствие эффективной рыночной конкуренции между конечными покупателями.

Уровень неоправданных ожиданий, как и в прошлом, превышает уровень оправданных (44% против 37%). Рост «оправданности» на два процентных пункта не может добавить позитива в полученную картину рынка: такой перекос говорит о завышенных ожиданиях со стороны почти половины игроков. Из года в год инвесторы ошибаются в расчетах относительно возможности выходов, но продолжают, несмотря ни на что, рассчитывать на более высокие показатели.

Большинство проинтервьюированных нами экспертов сошлись во мнении, что основным барьером для развития рынка выходов в нашей стране является отсутствие эффективной рыночной конкуренции между конечными покупателями — стратегами. Кроме Yandex и Mail.Ru Group (их называли самыми перспективными стратегами большинство респондентов), стартапы покупать особо некому. В нашей стране пока еще не очень принято рассматривать технологические компании как товар.

«В развитых странах корпорации покупают технологические бизнесы, чтобы ускорить свой собственный рост и повысить капитализацию, — комментирует Александр Лупачев. — Если сегодня Google не купит быстро набирающий обороты стартап в сфере AI, то завтра это наверняка сделает Apple, или Facebook, или кто-то еще. В России о такой конкуренции можно говорить только применительно к ограниченному числу передовых корпораций, таких как Yandex, Mail.ru Group и Сбербанк. Подавляющее большинство крупных игроков в качестве основного фактора конкурентной борьбы ориентируется не столько на технологии, сколько на административный ресурс».

Инвесторов беспокоят нарастающая изоляция России и новые санкции (которые являются серьезными барьерами для притока иностранного капитала), при этом они отмечают оживление венчурного рынка в целом. В качестве основного тренда многие говорят об усилении роли государственных денег и нарастающем огосударствлении венчурного бизнеса у нас в стране, отмечая, что отчасти это следствие компенсаторной функции государства в условиях отсутствия частных денег последние три года.

Отношение инвесторов к этому тренду противоречивое. С одной стороны, в связи с реорганизацией РВК и курсом на цифровую экономику все ждут позитивных изменений, а с другой — отмечают, что государство не должно вмешиваться в рыночные механизмы и «заливать рынок деньгами». Роль государства — создание условий для развития, таких как формирование правового поля и экосистемы предпринимательства, поддержка науки и образования и т.д.

Источник: Venture Barometr 2018

Реорганизация РВК упоминалась достаточно часто как ключевое событие 2017 года Инвесторы надеются, что в России наконец появится полноценный фонд фондов, который будет работать не на госфонды, а на рынок в целом. Многие отмечали также важность таких событий, как формирование венчурного фонда «Сколково» и появление ряда государственно-корпоративных фондов — «РТК», «Росатом» и др.

Не менее заметный тренд — это крипто- и ICO-активность. Об этом говорят практически все, но с разной оценкой. 54% опрошенных утверждают, что этот тренд никак не повлиял на их бизнес, 44% признают, что почувствовали изменения. Основные проблемы, связанные с ICO, по признанию многих — неквалифицированные и менее требовательные инвесторы, а также отток качественных проектов ранних стадий. Большинство опрашиваемых сошлись во мнении, что в ближайшее время ажиотаж вокруг ICO спадет, пузырь лопнет и останутся только по-настоящему интересные проекты.

Основной барьер для развития отрасли — это политический кризис и неблагоприятная экономическая ситуация: все, что происходит на рынке, — только их следствие (отсутствие выходов, глобальных игроков, источников капитала для венчурных фондов и т.д.). Внутренних барьеров для развития у венчурной индустрии тоже хватает — это отсутствие проработанного законодательства, низкая квалификация управляющих фондами, разрозненность отечественных инвесторов и их неготовность к синдикации и др.

Среди стимулов роста традиционно по количеству упоминаний лидирует большое количество хороших и дешевых программистов. Много свободного капитала и отсутствие возможности делать на нем деньги в реальной экономике также способствуют тому, что эти средства медленно, но верно перетекают в инновации. Как это ни парадоксально, главный тормоз (кризис) во многом оценивается и как положительный для рынка фактор, который позволит в конце концов «очистить рынок от шелухи».

Размышляя о перспективах, инвесторы проявили солидарность: при условии, что никаких новых катаклизмов не произойдет и цены на нефть останутся хотя бы на текущем уровне, рынок будет медленно расти, в среднем на 10–20% в год в терминах числа сделок и количества денег. Взрывного роста никто не ждет. Теоретически прорыв может состояться только в одном случае — если мы сумеем «сыграть на хайпе». Для этого необходимо, чтобы наша страна первой приняла нужное законодательство, которое будет способствовать развитию новых, прорывных технологий.

Для изменения хотя бы ожиданий рынку необходима позитивная «повестка», которая может исходить как из экономики в целом, так и от государства — например, в части создания тех самых условий, которые необходимы для развития всей венчурной индустрии.

Изменения в инвестиционной стратегии, %

|

Ниши/сегменты рынка |

2016 |

2017 (прогноз) |

2017 |

2018 (прогноз) |

|---|---|---|---|---|

|

Количество увеличилось |

36 |

31 |

42 |

26 |

|

Количество осталось прежним |

9 |

– |

40 |

60 |

|

Количество сократилось |

55 |

69 |

18 |

14 |

|

Страны инвестирования |

|

|

|

|

|

Количество увеличилось |

48 |

39 |

36 |

32 |

|

Количество осталось прежним |

6 |

– |

60 |

64 |

|

Количество сократилось |

44 |

61 |

4 |

4 |

|

Стадии инвестирования |

|

|

|

|

|

Количество увеличилось |

21 |

17 |

20 |

14 |

|

Количество осталось прежним |

3 |

6 |

70 |

78 |

|

Количество сократилось |

76 |

78 |

10 |

8 |

|

Требования к проектам |

|

|

|

|

|

Изменились |

58 |

14 |

34 |

12 |

|

Остались прежними |

42 |

83 |

66 |

88 |

Авторы исследования в качестве вывода отмечают: «Рынок технологического предпринимательства — это уравнение с большим количеством переменных. На его динамику влияет множество факторов: внутри- и внешнеполитическая обстановка, общее состояние экономики, состояние инновационной инфраструктуры. Новый «Барометр» четко показал: венчурный рынок — и с точки зрения входов (поступлений денег в фонды), и точки зрения выходов (продаж портфельных компаний стратегическим инвесторам) находится в точке равновесия: нет ни завышенных ожиданий, ни эйфории, ни пессимизма. Все действуют осмотрительно и экономят. Никто не ждет резких взлетов.

Пока экосистема предпринимательства и законодательная система в России не построена, рассчитывать на чудо не приходится. Чтобы рынок совершил существенный скачок, нужны существенные улучшения в экономике и снятие изоляции России на международном уровне. Большинство экспертов сходятся во мнении: при условии, что никаких новых катаклизмов не произойдет и цены на нефть останутся хотя бы на текущем уровне, рынок будет медленно расти, в среднем на 10–20% в год в терминах числа сделок и количества денег.