06.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

C развитием рынка криптовалют и усилением конкуренции с «фиатом» государства многих стран начали задумываться о создании цифрового аналога государственных валют. Так, возникла идея создания Central Bank Digital Currency (цифровая валюта центральных банков), на которую переносится основная функция денег: платежное средство, стоимость которого гарантировано фиатной валютой, эмитируемая и регулируемая Центральным банком (или его аналогом)

На данный момент существуют несколько моделей запуска и использования CBDC.

Модель А. Центральный банк осуществляет выпуск CBDC, открывает кошельки банкам для осуществления межбанковских расчетов и операций с ценными бумагами на своей платформе. Соответственно доступа к CBDC у физических и юридических лиц нет.

Модель B. Центральный банк создает платформу для расчетов в CBDC с прямым доступом как физическим, так и юридическим лицам. Таким образом, Центральный банк берет на себя функцию оператора платформы без посредников в лице банков или иных финансовых институтов и внедряет процедуры по противодействию легализации доходов, полученных преступным путем и финансированию терроризма и финансированию распространения оружия массового уничтожения (ПОД/ФТ/ФРОМУ).

Модель С. Центральный банк создает платформу для расчетов в CBDC и ведет кошельки клиентов, при этом банки и иные финансовые организации берут на себя роль посредников (открывают счета, проводят процедуры по ПОД/ФТ/ФРОМУ, организуют доступ к кошелькам через мобильные приложения).

Модель D. Центральный банк создает платформу для расчетов в CBDC, открывает и ведет кошельки банкам и финансовым организациям, которые, в свою очередь, открывают и ведут кошельки физических и юридических лиц, осуществляя по ним расчеты. Таким образом, операции в CBDC, а также процедуры по ПОД/ФТ/ФРОМУ проводятся финансовыми институтами, подключенными к платформе.

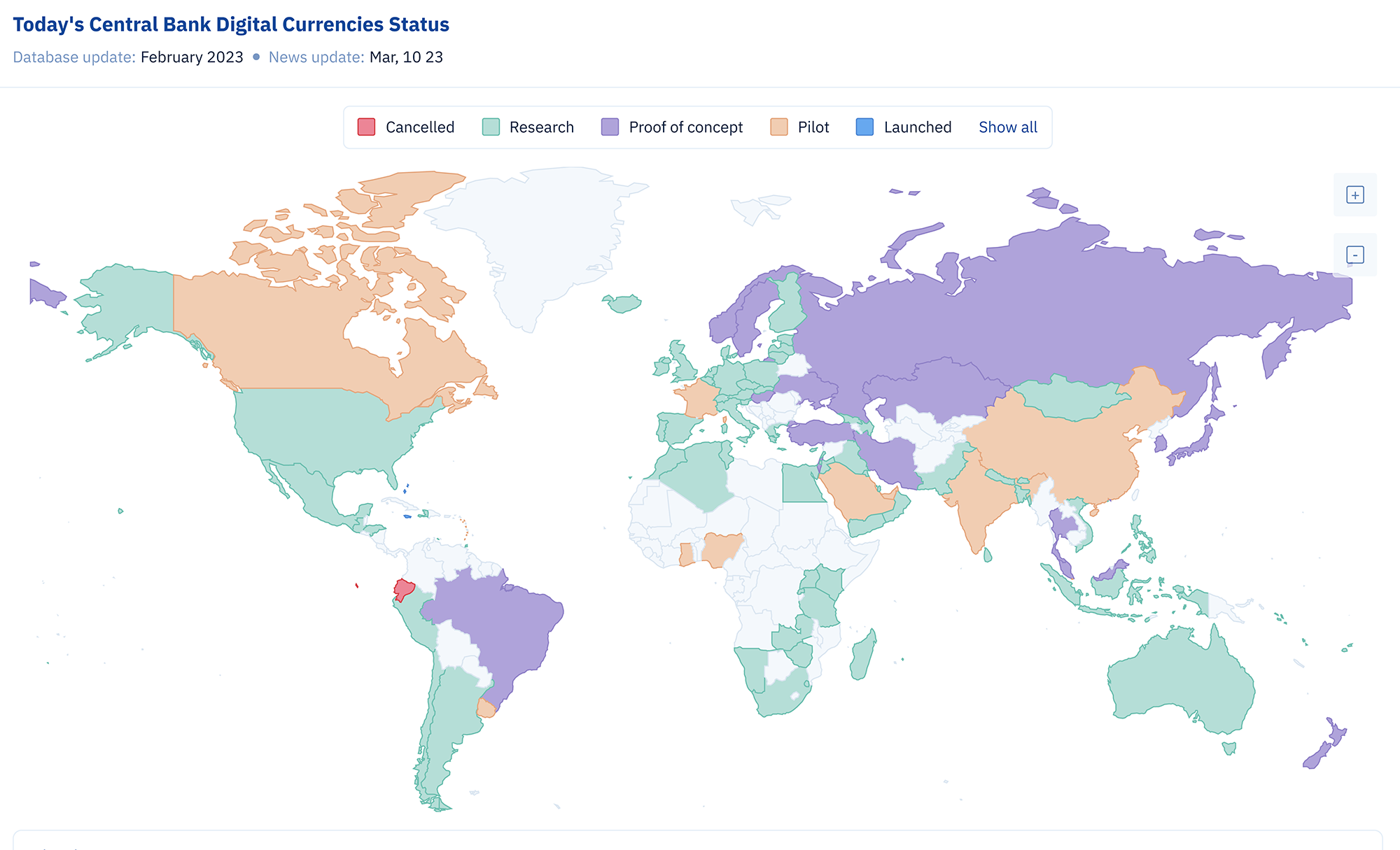

По состоянию на начало марта более 100 стран разрабатывают, внедрили или тестируют CBDC:

Источник: CBDC Tracker

Так, CBDC:

Первой страной, которая запустила CBDC, стали Багамы, выпустив Sand dollar в октябре 2020 года. Как и багамский доллар (BSD), Sand dollar является официальной валютой, выпущенной Центральным банком, стоимость которой идет 1:1 к стоимости BSD. Эмиссия происходила через авторизованные финансовые институты. Так, как целью выпуска CBDC было упрощение расчетов для населения с ограниченным доступом к банковской системе юрисдикции, осуществлять платежи с Sand dollar могут как юридические, так и физические лица.

Кроме того, интересен опыт КНР в запуске «пилота» по использованию цифрового юаня.

Работа над собственной криптовалютой в Китае началась в 2014 году, когда был создан научно-исследовательский институт, целью которого было изучение криптовалют и блокчейна для улучшения финансовой системы страны. Однако с усилением мер по борьбе с оборотом криптовалюты в стране данный проект был практически заморожен, но начиная с 2019 года работа над ним в рамках выпуска китайской CBDC началась активнее. Это прежде всего связано с формированием ответных мер против проекта Facebook по выпуску стейблкоина Libra.

В 2020 году было запущено приложение для совершения платежей в цифровом юане (DCEP, Digital Currency, Electronic Payment, или e-CNY), к тестированию которого были привлечены частные компании (в том числе американские Starbucks, McDonald’s и Subway), финансовые институты и несколько регионов. Так, 50 тыс. жителей города Шэньчжэнь раздали 10 млн DCEP, которые они могли потратить в тысячах торговых точек города.

На данный момент цифровой юань проходит стадию тестирования, а к 2024 году ожидается его распространение на всей территории страны.

По официальным данным, к целям запуска цифрового юаня можно отнести следующие:

В тестировании и разработке цифрового юаня задействованы такие финансовые институты, как ICBC, ABC, Bank of China, China Construction Bank, Bank of Communications, Postal Savings Bank of China, а также операторы мобильной связи China Mobile, China Unicom.

Особую роль в подготовке платформы для совершения платежей в цифровой валюте играет China Construction Bank, в котором практически уже выстроена инфраструктура для проведения цифровых платежей. Так, по итогам 2021 года банк провел 84,7 млн операций на 43,5 млрд e-CNY по оплате путешествий, потребительских расходов, коммунальных платежей, обучения и так далее. На текущий момент в КНР около 4,6 млн торговых точек принимают платежи в цифровом юане.

Другой пример — Республика Казахстан, которая в 2021 году запустила пилотный проект «Цифровой тенге», целями которого были проверка жизнеспособности концепции цифрового тенге, а также определение основных параметров CBDC. В рамках «пилота» были проиграны сценарии жизненного цикла: от эмиссии до переводов. Кроме того, была проведена оценка влияния цифрового тенге на финансовую стабильность.

В 2022 году был продолжен анализ выгод и издержек от внедрения CBDC, а также запущена площадка Digital Tenge Hub, которая стала платформой для совместного исследования и обсуждения заинтересованными сторонами вопросов имплементации и использования национальной цифровой валюты.

В соответствии с дорожной картой развития цифрового тенге в 2023–2025 годах до декабря 2024 года планируется разработка решения для запуска в промышленную эксплуатацию, а до декабря 2025 года — добавление участников, а также новых сервисов и запуск платформы для реализации трансграничных платежей.

Что предпринимается в России для запуска CBDC?

В соответствии с концепцией ЦБ РФ цифровым рублем признается «цифровая форма российской национальной валюты, которую Банк России планирует выпускать в дополнение к существующим формам денег» (наличная и безналичная).

Концепция цифрового рубля позволит физическим и юридическим лицам через кошельки, открытые в финансовых институтах, совершать платежи с меньшими затратами и с более высокой скоростью проведения операций. С введением цифрового рубля на финансовые организации накладываются обязательства по открытию кошельков для клиентов, открытие кошельков для самих организаций в Банке России, который является эмитентом валюты, и проведение всех процедур, связанных с противодействием отмыванию доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, а также с валютным контролем.

В соответствии с концепцией ЦБ РФ цифровым рублем признается «цифровая форма российской национальной валюты, которую Банк России планирует выпускать в дополнение к существующим формам денег»

С января 2022 года ЦБ РФ при участии пяти банков запустил пилотный проект, который затронул полный цикл операций с цифровым рублем: от выпуска, обмена на безналичные рубли до открытия кошельков и совершения операций.

1 апреля 2023 года Банк России запускает пилотный проект уже на реальных операциях с цифровым рублем. По сообщению первого заместителя председателя ЦБ РФ Ольги Скоробогатовой на форуме «Кибербезопасность в финансах», в данном проекте будут участвовать 13 банков, прошедших техническое и операционное тестирование, по ограниченному количеству операций и клиентов. В основном данный проект затронет операции по переводу цифровой валюты между физическими лицами, а также при оплате товаров и услуг в торговых точках. Кроме того, по словам Ольги Скоробогатовой, ожидается, что запуск обменных операций цифрового рубля на иностранную валюту и открытие кошельков нерезидентам произойдет с 2024 года.

Однако для проведения «пилота» с действующими клиентами финансовых организаций требуются соответствующие изменения в законодательстве. По комментариям, полученным от главы ЦБ РФ Эльвиры Набиуллиной на пресс-конференции в феврале 2023 года, необходимые изменения уже подготовлены и будут рассмотрены Государственной думой в ближайшее время.

Так, в конце 2022 года в Госдуму были внесены проекты нормативных актов, затрагивающих обращение цифрового рубля:

В упомянутых законопроектах определен порядок отношений между субъектами:

Ожидается, что в Гражданский кодекс РФ будет введен термин «кошелек» (цифровой счет), который будет использоваться только в отношении оборота цифрового рубля. Кроме того, цифровой рубль будет отнесен к безналичным денежным средствам, а операции с ним — к безналичным расчетам.

В соответствии с проектами нормативных актов Банк России (оператор) платформы вправе приостанавливать доступ к платформе цифрового рубля для участников. Однако на текущей момент непонятно, будет ли приостановка доступа влиять на действие договора цифрового кошелька и как в этом случае физическое и юридическое лицо сможет получить замороженные средства.

Кроме того, говорится, что участник платформы (финансовая организация) вправе взимать плату за совершаемые операции с цифровым рублем. Максимальные значения комиссии будут устанавливаться Центральным банком РФ.

На текущий момент в концепции цифрового рубля прослеживается переход части банковского бизнеса регулятору, который единолично принимает решение о доступе услуг на рынке, что, с одной стороны, тормозит развитие рынка цифрового рубля, а с другой — может способствовать снижению ликвидности. По предварительным оценкам СберБанка, отток средств из-за введения цифрового рубля может составить от 2 до 4 трлн рублей в течение трех лет.

Какой может стать отечественная криптоинфраструктура в целом? Какова позиция ЦБ в отношении ЦФА? Будет ли расширяться список платформ для ЦФА? На эти и другие вопросы найдут ответы участники практической конференции «Цифровые финансовые активы: настоящее и будущее».

Почему финансовый сектор переходит на SD-WAN

Почему финансовый сектор переходит на SD-WAN

Цифровизация финансового сектора давно перестала ограничиваться мобильным банкингом и онлайн-платежами. Сегодня банки, страховые компании, микрофинансовые организации и платежные сервисы конкурируют не только продуктами, но и скоростью вывода новых услуг, доступностью цифровых сервисов и устойчивостью IT-инфраструктуры. В этих условиях корпоративная сеть перестает быть лишь транспортной средой передачи данных и становится одним из ключевых факторов непрерывности бизнеса

ФИНЛИГАЛ СЭМ без ошибок

ФИНЛИГАЛ СЭМ без ошибок

Эффективный мониторинг специальных экономических мер (СЭМ) — уже не опция, а обязанность: только выстроенные процессы в банках, автоматизация и прозрачная идентификация подконтрольных структур способны защитить российскую финансовую систему от внешних шоков

ИИ не заменит банковскую архитектуру

ИИ не заменит банковскую архитектуру

О том, почему конкуренция будет строиться не на наборе функций, а на скорости изменения бизнеса, гибкости архитектуры и способности быстро запускать персонализированные продукты и коммуникации и какое место в этом всем отводится искусственному интеллекту, «Б.О» рассказал Сергей Зотов, главный управляющий директор компании «Орион Технологии»