07.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

В самом конце 2006 года «БО» стало известно,что 18 клиентов одного из челябинских банков (по слухам, одного из госбанков) дружно подали в суд на свою кредитную организацию за задержки в выдаче наличных. В начале2007 года они проиграли. Суд принял сторону банка, а заодно и местных банковских чиновников, считающих, что «выступление восемнадцати» было организованной акцией «отмывочной мафии», которую прижали новые правила оборота наличных. «Мафия» пыталась создать судебный прецедент и, в общем-то, создала его. Недовольным клиентам банков теперь, пожалуй, нечего искать в суде.

Информация о том, что клиенты массово судятся с челябинским банком, прозвучала из уст председателя Уральского банковского союза Валентины Мурановой на одной из последних банковских конференций в 2006 году. Предмет иска — задержка с выдачей наличных. В начале февраля г-жа Муранова сообщила «БО», что все 18 исков выиграны банком. Название банка председатель Уральского банковского союза назвать категорически отказалась, сославшись на желание банка-победителя сохранить анонимность.

Информация о том, что клиенты массово судятся с челябинским банком, прозвучала из уст председателя Уральского банковского союза Валентины Мурановой на одной из последних банковских конференций в 2006 году. Предмет иска — задержка с выдачей наличных. В начале февраля г-жа Муранова сообщила «БО», что все 18 исков выиграны банком. Название банка председатель Уральского банковского союза назвать категорически отказалась, сославшись на желание банка-победителя сохранить анонимность.

Впрочем, кое-какая информация по этому поводу на банковском рынке курсировала. Местные банкиры знали о том, что есть иски. В конфиденциальной беседе называли и банк, который, по слухам, являлся ответчиком по «делу 18 недовольных клиентов». Как правило, говорили о том, что это крупный государственный банк, активно работающий на розничном рынке. Это похоже на правду, поскольку 18 исков — многовато для банка, играющего более скромную роль.

Государственных банков, активных в рознице, на нашем рынке ровно два. «БО» обратилось в оба банка и везде получило категорическое отрицание причастности к этому делу.

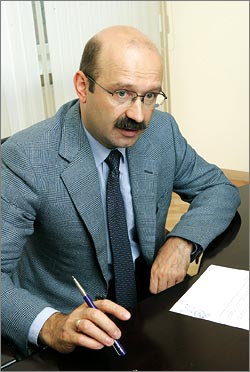

Глава «ВТБ 24» Михаил Задорнов очень убедительно объяснил, почему такая история не могла произойти с возглавляемым им банком. Он признался «БО», что «ВТБ 24» вносит свою лепту в сокращение сомнительного наличного оборота, хотя в законодательстве и нет ясного механизма для таких действий. Только в Москве закрыто около тысячи счетов, но ни один клиент в суд не подал. «Это свидетельствует о том, что клиенты, вызывающие у банка подозрение, на самом деле чувствуют слабость своих позиций, — делает вывод М. Задорнов. — А по своему опыту работы еще в Министерстве финансов могу сказать, что такое массовое согласованное выступление, в одном городе, к одному банку, в одном суде, может преследовать только одну цель — создание прецедента. У меня нет определенной информации по Челябинску, но очень похоже на то, что вал исков спровоцирован недобросовестными клиентами банка».

«БО» связалось и с челябинским Сбербанком. В его пресс-службе заявили, что слышат о судах с клиентами в первый раз. Справившись у юристов, пресс-служба подтвердила, что челябинский Сбербанк ни с кем не судится.

Валентина Муранова (Уральский банковский союз) подтвердила, что местное банковское начальство в региональном теруправлении ЦБ РФ также считает, что пул судебных исков был спровоцирован лицами и компаниями, зарабатывающими на обналичке. А потому местные банковские лидеры приветствует решение суда.

Однако у идеи создания прецедента есть две стороны. Можно допустить на минуту, что в числе истцов были лица, ведущие легальную деятельность, связанную с наличным оборотом. Либо, что менее вероятно, стихийно сложилась команда клиентов, частников, предпринимателей, стоящих в банке в одной очереди, и несправедливо обиженных задержками и придирками банка. В любом случае, это бунт и создание прецедента. Напрашивается вывод, что в этом случае банк-ответчик при моральной поддержке регуляторов приложил бы все усилия для того, чтоб суд создал «правильный» прецедент. Чтоб неповадно было.

Основания для таких сомнений и предположений имеются, и достаточно веские. Известно, что банки «тормозят» клиентов не по собственному желанию, а в соответствии с рекомендациями в письмах Банка России и Росфинмониторинга. При этом банкиры признаются, что формальных, законных прав отказать в выполнении операции и даже в открытии счета у банка нет: ни Гражданский, ни Налоговый кодексы не считают операции по снятию наличных противозаконными. В ожидании нового закона, который дал бы банкам право отказывать клиентам без объяснения причин либо определил перечень формальных критериев «плохих» клиентов и «плохих» операций, банкиры придумывают неформальные способы удовлетворить требования регуляторов и отказать клиенту, не нарушив при этом закон (см. подробнее «Не хочется платить лицензией за грешки клиентуры», «БО», № 12, 2006 год).

М. Задорнов: массовое согласованное выступление в одном городе может быть похоже на попытку создать прецедент.

В свете сказанного вопрос о том, что представляет собой «челябинская аномалия» — согласованное выступление мафии, занимающейся обналом, или начало организованного движения несправедливо обиженных клиентов, ведущих легальный бизнес, — является чрезвычайно важным. Учел ли суд, что операции по снятию со своего счета наличных с точки зрения закона являются легальными? Может ли «мафия» защитить свои интересы с помощью суда? Может ли суд защитить добросовестного клиента банка?

Челябинские банкиры, опрошенные «БО», информированы о данном инциденте в разной степени, но все одинаково соглашаются говорить о нем только на условиях анонимности, что лишний раз свидетельствует как о болезненности проблемы, так и о боязни незамедлительного наказания со стороны регуляторов и начальства, если скажут «не то». Единственное, под чем комментаторы готовы подписаться своим именем, так это под заверением, что «к нашему банку исков со стороны клиентов нет».

Имея скудную информацию по данному делу, местные челябинские банкиры также затрудняются с уверенностью сказать, атакованы ли их коллеги недобросовестными клиентами или навлекли на себя справедливое возмущение честных предпринимателей. С одной стороны, рассуждают банкиры, «теневикам» проще найти обходной маневр, позволяющий обналичить средства: постоянно появляются новые схемы, к примеру наличность можно купить за безнал у предприятий торговли. Эта схема в условиях банковского бойкота наличному обороту становится все популярнее. Активно развивается и «казахское направление»: российская фирма заключает с казахской договор поставки чего бы то ни было, а потом российский гражданин едет в Казахстан и вполне легально, по декларации, через таможню ввозит в Россию мешок наличных рублей. Законно! Так зачем мафии привлекать к себе внимание судом? Получается, что судились добросовестные клиенты.

Частным предпринимателям по сегодняшнему законодательству вообще очень сложно отказать, если они хотят снять наличные. «Они уплатили единый налог 6% и дальше могут делать что угодно, — говорит челябинский эксперт. — Кроме того, по движению денег на счете действительно сложно отличить бизнес по обналичке от некоторых легальных видов бизнеса. Например, предприниматель сдает помещения в аренду. К нему на счет приходят безналичные средства в оплату аренды. Он их снимает наличными. Где криминал? Или взять закупку сельхозпродукции: ведь, действительно, на селе закупают и картофель, и зерно, и мясо. Что ж теперь, объявить эти закупки вне закона?»

С другой стороны, утверждает один банкир, и тружеников обнала приходилось ловить за руку. Служба безопасности банка практически с поличным накрыла трех сотрудников «соседних» банков, которые были связаны с клиентами, регулярно снимающими наличные. С тех пор у собеседника «БО» осталось впечатление, что за удачными операциями по обналичке обязательно должны стоять банковские работники как минимум в качестве консультантов. Кто еще знает все тонкости того же применения 115-го ФЗ, на что надо обращать внимание, как построить схему?

Как ни парадоксально, коммерческие банки воспримут весть о проигрыше взбунтовавшихся клиентов со вздохом облегчения. Еще до того, как стало известно решение суда, «БО» получало комментарии в том духе, что победа 18 клиентов в суде ничего хорошего банковскому рынку не сулит — кто бы ни стоял за истцами. Если клиенты победили бы, то банкиры напряглись бы в предвкушении вала исков, в ожидании того, что будут судиться и «хорошие», и «плохие». Банкирам же, которые и так испытывают ежедневную нервотрепку: кому отказать, кого обслужить, кого отсечь превентивно еще на стадии заключения договора, — пришлось бы понять, что пространство для маневра еще более сузилось. Решение челябинских судей дает банкирам передышку. Однако ставит под вопрос ускорение работы над законом, который определит права банков в отношении отказа клиентам в проведении некоторых операций.

По сути, решение суда консервирует сегодняшнее неопределенное шаткое положение дел. Закона, который бы ясно регулировал «права и обязанности» банкира в деле регулирования наличного оборота, нет. ЦБ РФ и Росфинмониторинг рассылают банкам письма, в которых рекомендуют своим поднадзорным исследовать характер операций по снятию наличных. Подозрительным — отказывать. «Но я не следователь! — горячится руководитель челябинского филиала одного из московских банков, — я человек, и могу ошибаться. А отвечать за ошибку буду лицензией. И потому для банковского клерка все клиенты станут плохими. «Молот ведьм» какой-то…

В оперзале обстановка накаленная, скандальная, то и дело приходится выходить и «разруливать» какие-то ситуации с клиентами лично. Ведь по закону за задержку операции клиент может требовать в суде наказания вплоть до закрытия корсчета!»

Самым нервным и совестливым банкирам теперь можно не бояться суда. Для них весомым останется лишь один голос — тот самый, который на очередном совещании у регулятора въедливо интересуется: Почему, товарищ банкир, ты снизил наличный оборот всего на 2%, тогда как в среднем по региону он понизился на 10%? Нехорошо…

Мнение эксперта

Михаил Матовников,

генеральный директор Интерфакс-ЦЭА:

— Я не думаю, что прецедент массовой подачи исков в одном регионе выльется в массовое выступление клиентов банков в масштабе всей страны. Будем рассуждать логически: судиться из-за задержки выдачи наличных в один-два дня никто не будет. Значит, банк задержал выдачу на приличный срок. Почему? Либо банк плохо работает, — но это единичная ситуация в отдельном банке, и движение клиентов никак не станет массовым. Либо у банка есть серьезные основания подозревать некоторых клиентов.

Я не знаю обстоятельств дела, но возможно, клиенты, подавшие иски, связаны между собой, и банк установил эту связь. Может быть, установлены другие признаки, насторожившие банк.

В любом случае, «плохие» клиенты не станут заваливать суды исками, чтобы не привлекать к себе внимание. Кстати, и хорошие клиенты с легальным бизнесом — тоже, потому что в суде, конечно, разберутся, клиенты выиграют дело. Но обратиться в суд с таким иском — это все равно, что заявить всему миру: «Меня подозревают в обналичке». Как говорится, ложки потом найдут, а осадок останется.

Даже если эта история станет широко известной, особого влияния на практику борьбы с обналичкой она не окажет. Надавить на банки через суды невозможно, поскольку у кредитных организаций сегодня есть достаточные основания для отказа в проведении операции и открытии счета — они закреплены в законе 115 ФЗ. Но и другой крайности, произвола банков в отношении клиента, бояться не стоит, потому что всем нужны клиенты, банки должны зарабатывать деньги.

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

К 25-летию принятия базового антиотмывочного закона в России статс-секретарь — заместитель директора Федеральной службы по финансовому мониторингу Герман Негляд рассказал руководителю комитета по правовым вопросам Ассоциации Финансовые инновации Алие Юсуповой об изменениях, произошедших в 115-ФЗ. Среди них — адаптация к развитию безналичных платежей, росту онлайн-сервисов, появлению новых финансовых посредников и усложнению международных расчетов, а вместе с этим — к возрастающим требованиям по прозрачности, комплаенсу и обмену данными между участниками рынка и государством

Почему финансовый сектор переходит на SD-WAN

Почему финансовый сектор переходит на SD-WAN

Цифровизация финансового сектора давно перестала ограничиваться мобильным банкингом и онлайн-платежами. Сегодня банки, страховые компании, микрофинансовые организации и платежные сервисы конкурируют не только продуктами, но и скоростью вывода новых услуг, доступностью цифровых сервисов и устойчивостью IT-инфраструктуры. В этих условиях корпоративная сеть перестает быть лишь транспортной средой передачи данных и становится одним из ключевых факторов непрерывности бизнеса

ФИНЛИГАЛ СЭМ без ошибок

ФИНЛИГАЛ СЭМ без ошибок

Эффективный мониторинг специальных экономических мер (СЭМ) — уже не опция, а обязанность: только выстроенные процессы в банках, автоматизация и прозрачная идентификация подконтрольных структур способны защитить российскую финансовую систему от внешних шоков

На марафоне «Пушкин — Петербург» появится новая беговая трасса для спортсменов

На марафоне «Пушкин — Петербург» появится новая беговая трасса для спортсменов

ВТБ совместно с организаторами 99-го марафона «Пушкин — Петербург» представит новую трассу для спортсменов высших достижений, которая позволит официально фиксировать рекорд России на марафонской дистанции