07.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

За пять лет работы на рынке «Всероссийский Бизнес Центр» (ВБЦ) превратился из платформы, ориентированной на выдачу банковских гарантий, в экосистему, объединяющую банки и клиентов с помощью своих сервисов: финансового маркетплеейса ВБЦ, соцсети для работы и бизнеса TenChat, кэшбэк-сервиса Onado и др. А с 2020 года линейка ВБЦ расширилась за счет продуктов для физических лиц. О том, почему соцсети и экосистемы победят системы «Банк-клиент», «Б.О» поговорили с главой bigtech-компании Семеном Теняевым

") — Семен, вы — адепт bigtech, убежденный, что «банк-клиент» необратимо уходит в прошлое. На чем основана такая уверенность? Ведь многие отечественные банки трансформируются в fintech-компании.

— Семен, вы — адепт bigtech, убежденный, что «банк-клиент» необратимо уходит в прошлое. На чем основана такая уверенность? Ведь многие отечественные банки трансформируются в fintech-компании.

— Я бы сформулировал вопрос иначе: что вы выберете — айфон или калькулятор? Лично мне выбор кажется очевидным. Когда-то я работал трейдером и всегда носил в портфеле специальный калькулятор для расчета сложных процентов — большой, со множеством функций. Сегодня я беру айфон и открываю приложение «Калькулятор». То есть на одном устройстве я получаю доступ и к специальным функциям, и к базовым, необходимым каждый день. Так вот, «банк-клиент» сегодня — это малофункциональный калькулятор.

То же и с банкингом: зачем клиенту изучать десятки сайтов разных банков в поисках выгодных предложений, например, по кредитованию, если он может прийти в маркетплейс и в несколько кликов выбрать подходящее из множества предодобренных предложений?

Как и в любом бизнесе, банкам стоит представить себя на месте клиента. Тогда станет очевидно, за какой моделью будущее.

— Но многие крупнейшие банки создают свои экосистемы или же, как Альфа-Банк, горизонтально-ориентированные партнерства. Вы не считаете их конкурентными и эффективными?

— Вы же не устанавливаете приложения для заказа пиццы на калькулятор? А банки пытаются к системе «банк-клиент» прикрутить экосистему, что клиенту вовсе не нужно. Статистика доказывает, что в эти «маркеты» в банковских приложениях клиенты не заходят, а многие даже не знают об их существовании.

Как пример: в «экосистеме» одного из крупнейших российских банков мне настойчиво предлагали открыть пенсионные продукты… В мои 34 года! Рановато, не так ли? Все, что надо знать о работе с данными клиента, на которой, по сути, и должна строиться истинная экосистема.

Мы же строим superapp, тот самый iPhone, в котором есть место множеству разных приложений и персонализированных предложений, в том числе «банк-клиент» и отдельные сервисы по получению различных финансовых продуктов.

Человеку важен не банк, ему важен продукт. Причем выбрать и получить его он хочет там, где ему удобно и привычно, то есть в мобильном телефоне и, скорее всего, в соцсети. Банку проще «встать рядом», в то пространство, в котором клиент находится, чем заманивать его на свою площадку, тратя миллионы на малоэффективный маркетинг.

— Когда вы запустили ВБЦ, там была всего одна услуга — выдача электронных банковских гарантий. Как развивался сервис?

— За пять лет мы превратились в fintech-проект, собравший множество наград финансовой отрасли. Сегодня наша линейка покрывает все виды гарантий в госзакупках и коммерции. Это таможенные, акцизные и налоговые гарантии, а также кредиты на исполнение контракта и другие виды кредитования предпринимателей. А доля нашего бизнеса в электронных банковских гарантиях в сегменте МСБ уже доходит до 60%.

И мы выигрываем не за счет демпинга или агрессивного маркетинга. Наш конек — персонализация. Мы предлагаем клиентам ровно те продукты, которые им нужны «в моменте», причем продукты с наибольшей вероятностью одобрения. Это возможно потому, что сегодня на рынке финансовых продуктов по госзаказу мы обладаем самым продвинутым массивом Big Data.

— Как менялся бизнес ВБЦ после начала пандемии?

— В 2020 году «выстрелило» и сейчас активно развивается направление по кредитованию бизнеса, в том числе выдача кредитов на исполнение госконтракта. Фактически мы — единственный сервис, где предприниматель может получить сразу несколько таких предложений от банков и выбрать лучшее.

Наша цель — быть не просто финансовым маркетплейсом, а единым центром для бизнеса, где предприниматели будут получать различные сервисы, способствующие развитию их бизнеса, от банков и агентов, страховых и лизинговых компаний.

Из fintech-стратапа мы эволюционируем в bigtech-компанию, потому что помимо создания широкой финансовой продуктовой линейки и сервисов для бизнеса направили усилия на сбор данных и построение собственных скоринг-моделей.

Эволюция идет в двух направлениях. Нужно собрать на одной платформе и банки, и клиентов, и агентов (которые помогают клиентам завести сделку, оформить ее — по принципу страховых брокеров) и предоставить банкам передовой кредитно-гарантийный конвейер со всей документацией, со скорингом, с удаленным подписанием документов. Для финансовых структур это бесплатно, то есть стоимость включена в совместный заработок на клиенте. Это функционал, выстроенный уже не по принципу экосистемы, а по принципу superapp по конкретному финансовому продукту.

— Вы дорабатываете сервисы исходя из пожеланий банков-партнеров?

— Скорее исходя из требований рынка, то есть клиентов. Тем самым мы всегда опережаем — причем не на шаг, а на голову — любой банк, который строит экосистему, потому что он зачастую не конкурирует с другими банками с точки зрения технологий. По независимым оценкам, наша IT-система — гарантийно-кредитный модуль — стоит 2,2 млрд рублей. Не уверен, что все банки готовы вложить в свой кредитный модуль такие суммы.

— Насколько широка сейчас партнерская сеть ВБЦ и по каким принципам она формируется?

— Мы работаем и с крупнейшими банками (Газпромбанк, ПСБ, СМП-Банк, Банк «Уралсиб», Банк «Зенит», Банк «Санкт-Петербург», Банк «Русский Стандарт»), и с небольшими банками («Саровбизнесбанк», «Инбанк» и др.). Например, в прошлом году мы стали эксклюзивным партнером Росбанка по выдаче банковских гарантий бизнесу, а наш совместный проект включен в число ключевых проектов группы Societe Generale (в которую входит Росбанк) в Восточной Европе.

— Я так понимаю, что открытые API — не ваш путь?

— Мы более чем открыты к сотрудничеству, но некоторые банки никогда не будут нашими партнерами, так как на рынке у них негативная репутация: их задача — не коллаборация, а кража технологий. Есть «жадные» банки, с которыми не удается договориться о разделении дохода. Есть такие, с которыми мы не можем работать из-за низкой квалификации команды. И есть кредитные организации с большими амбициями, которым (пока!) не нужен наш финансовый маркетплейс, они выбрали иные стратегии развития.

Соответственно остается сотня игроков, заинтересованных в бесперебойном потоке клиентов и современных IT-технологиях, которые мы отдаем в готовом коробочном виде. Особенно это выгодно небольшим банкам, которые не могут себе позволить вкладывать огромные бюджеты в IT-разработку.

Наш путь — партнерство с банками, которые верят в технологии, честны в отношениях и действительно ищут в сотрудничестве выгоду.

— То есть ваш скоринг дополняет модели банков-партнеров?

— Безусловно. Различия скоринг-моделей разных банков позволяют распределять поток клиентов, то есть банки не «накидываются» все сразу на любого клиента, а каждый получает «своего». Среди клиентов, работающих в сфере госзаказа, это разделение особенно четко прослеживается. Активно развиваются сегменты «Медицина», «Строительство», сегменты долгосрочных и краткосрочных поставок — их любят определенные банки. Другие банки, например иностранные, специализируются на клиентах, занимающихся ВЭД. Плюс работает региональная сегментация. В числе наших партнеров скоро появится банк, широко представленный на Дальнем Востоке, который нацелен чуть ли не на 100% на локальных клиентов.

— Клиентам-предпринимателям вы обещаете ускорить процесс получения услуг от банков в четыре раза. За счет чего?

— Десятки банков предоставляют на нашей платформе различные финансовые продукты через единый личный кабинет клиента. Клиентам не нужно повторно загружать документы, они хранятся на облаке, плюс предусмотрена полная интеграция с мобильным телефоном собственника бизнеса через superapp TenChat. У нас бесшовное решение, позволяющее получить на единой платформе множество продуктов — от кредита до банковской гарантии. Этим наш маркетплейс отличается от агрегаторов, где можно выбрать предложение, но получать кредит или разместить депозит клиент «уходит» на сайт банка-партнера.

При этом у клиента ВБЦ не возникает головная боль, если у него в каком-то банке в моменте исчерпан лимит. Есть другие банки, желающие его кредитовать. Тем самым стирается важность бренда банка и его рейтинга.

— Вы презентуете скоринг-решения ВБЦ как ноу-хау. В чем их отличие от моделей ваших партнеров?

— Мы получаем данные напрямую из публичных государственных источников, включая ФНС, Росстат, арбитражные суды, Роскомнадзор и другие. И анализируем их глубже, чем многие банки, которые получают данные через посредников, поставщиков-агрегаторов, таких как «Контур», «Спарк» и т.п. Из них рисковики получают уже обработанные данные, из которых, казалось бы, убрали все «лишнее». Но, как известно, дьявол кроется в деталях. Мы не считаем никакую информацию лишней и находим в ней взаимосвязи и новые возможности для оценки. Образно говоря, у нас есть «светофоры» для различных уровней рисков.

— Насколько они актуальны в ситуации, когда такой «светофор» по компаниям создает ЦБ?

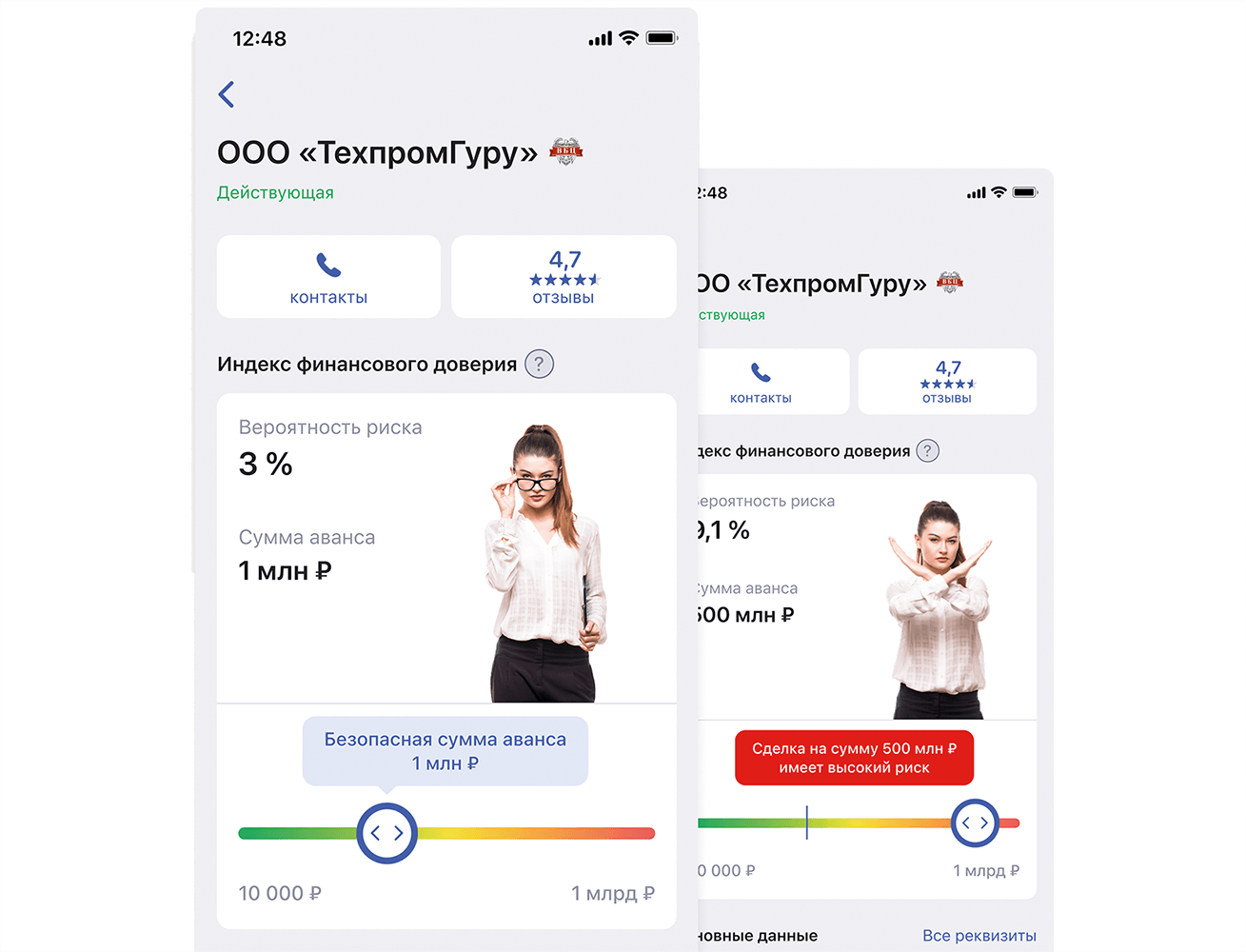

— Данный механизм мне как бизнесмену, например, бесполезен. Представим две компании, для которых выявлены три одинаковых риска, но у одной выручка — 1 млрд рублей, а у другой — всего 10 млн рублей. Какая более надежна для моего бизнеса при заключении контракта на 100 млн рублей с авансовым платежом?

Внутри нашей социальной сети TenChat мы используем специальную технологию на нейросетях, с помощью которой оценили практически все компании в России, включая микробизнес. Сервис, который называется «Индекс финансового доверия», предсказывает оптимальную сумму сделки с точки зрения авансового контракта и риск-дефолта с учетом в том числе отраслевого фактора.

Но мы пошли дальше: за любым бизнесом стоят люди — руководство и собственники, и мы первыми объединили репутации человека и компании в TenChat. В марте мы анонсировали запуск модуля «ВБЦ. Проверка контрагентов», способного самообучаться и масштабироваться. В нем учтены открытые данные из социальных сетей, отзывы, окружение, репутация компании и владельца, опыт участия в госконтрактах.

— Я слушала выступление, в котором вы сказали, что нужно набрать несколько миллионов пользователей, а сейчас у TenChat 70 тыс. Насколько релевантны на сегодня результаты скоринг-модели?

— Скоро мы представим такой функционал, пока он только наполняется, и я не утверждаю, что он сразу будет максимально эффективным. Это прототипное решение. По нашим подсчетам, обучение и чистка данных займут до полугода. И сроки во многом будут зависеть от скорости роста аудитории.

— Как вычленяются недостоверные отзывы?

— В основе социальной сети и рейтингов лежат взаимная репутация и идентификация по ИНН. Этот барьер отсекает искусственный негатив и ботов. С помощью специальных алгоритмов мы прослеживаем, как взаимодействовали два субъекта, и, если отзыв фиктивный, оставившие его компания или человек рискуют получить вечную блокировку в TenChat по номеру ИНН.

Когда отзыв оставляет физлицо, например бывший сотрудник, мы можем запросить подтверждающую документацию и провести проверку связанности. Это сложная репутационная модель, где робот в роботе учитывает в том числе вес и репутацию самой оставившей отзыв компании.

— Как вы монетизируете клиентские сервисы?

— Используемые каждый день суперсервисы для бизнеса, такие как агрегатор по тендерам в TenChat, у нас организованы по принципу «нулевого маркетинга». Клиент ни за что не платит. Технологиями пользуются сотни тысяч клиентов, и траты на каждого незначительны.

Прошлогодняя выручка группы, которая составила более 1,5 млрд рублей, свидетельствует о том, что мы умеем зарабатывать деньги нашим партнерам и экономить их — нашим клиентам.

Скажу больше: клиент может получить бесплатный премиум-аккаунт. Достаточно пригласить в TenChat пятерых пользователей, чтобы вы и ваша компания стали навсегда подписаны на доступ к финотчетности, выписке ЕГРЮЛ с печатью ФНС и другим премиальным опциям.

— В прошлом году вы анонсировали запуск в маркетплейсе продуктов для физлиц. В какой стадии этот процесс?

— Сервисы для «физиков» сейчас тестируются. Скоро мы их запустим — как только получим возможность интеграции с порталом «Госуслуги», а также лицензию Банка России как оператор финансовых платформ.

Мы продолжаем набор партнеров, а также заканчиваем разработку кредитного конвейера и конвейера по страховым продуктам для выдачи ОСАГО и каско.

И скоро мы запустим уникальнейший продукт для физлиц в рамках нашего сервиса «Торги по банкротству», работающего в приложении TenChat. Это будет осуществляться в партнерстве с лизинговой компанией. В сервисе собрана информация обо всех лотах, выставленных на торги по банкротству на всех официальных площадках. Представьте, что вы нашли среди них квартиру в Москве с большим дисконтом, но у вас нет на руках необходимой суммы, а банк, разумеется, не даст вам кредит на участие в торгах по банкротству. Наш сервис позволяет физлицу внести аванс в размере 20% предлагаемой стоимости объекта, мы его выкупим и предоставим клиенту в финансовый лизинг (что закрывает для лизингодателя все риски).

Сейчас мы обсуждаем условия, но уже есть понимание, что диапазон по срокам в этом продукте составит 3–5 лет, а ставка — около 15% годовых. Емкость рынка мы оцениваем в десятки миллиардов рублей. Сервис смогут использовать и юрилица — для приобретения недвижимости, оборудования и другого имущества, реализуемого на торгах по банкротству.

— Какие еще сервисы будут доступны в TenChat?

— Конечная цель — совместить соцсеть деловых контактов («российский LinkedIn») и superapp с большим количеством сервисов для бизнеса и заработка, таких как проверка контрагентов, поиск бизнес-партнеров и тендеров, продажа и покупка имущества, поиск подрядчиков и т.п.

Перспективность такой модели доказана мировым опытом. Соцсеть LinkedIn суперуспешна в мире: выручка только за первый квартал 2021 года достигла 1,86 млрд долларов. Но в России LinkedIn заблокирован, ниша свободна.

Есть примеры успеха модели superapp. Все слышали про китайский WeChat, но это не совсем корректный пример, так как он развивался в условиях ограниченной конкуренции. Приведу в пример другое азиатское суперприложение — южнокорейский KakaoTalk. Он смог вытеснить с локального рынка Telegram, WhatsApp, Facebook и других глобальных «монстров», поскольку его создатели учли ментальность корейцев. Так и мы стараемся учесть ментальность наших соотечественников, особенности ведения бизнеса в России, а значит — роль госзаказа в российской экономике. Поэтому мы и начали с поиска тендеров в госконтрактах. Кстати, нам принадлежит официально оформленный патент на первый ИИ в сфере госзаказа в России — «TendataAI».

— Когда вы говорите, что через TenChat способствуете цифровизации бизнеса, о чем идет речь?

— В основу многих сервисов TenChat мы закладываем универсальный тендерный механизм, с помощью которого любой предприниматель может буквально в несколько кликов организовать собственный тендер различных видов: от поиска инвестиций или субпорядчика до набора сотрудников. Ведь если задуматься, многие бизнес-процессы работают по принципу тендера. Например, поиск кадров: у вас есть техническое задание (ключевые компетенции и навыки, которыми должен обладать претендент), а кандидаты делают свои предложения; выигрывает «тендер» автор лучшего соотношения «цена — качество».

Также важное внимание мы уделяем автоматизации поиска деловых партнеров и налаживания бизнес-связей. Допустим, вы ищете контакты нужного банкира или потенциального партнера (или, возможно, вы знакомы, но у партнеров изменились контакты). Либо какой-то знакомый предприниматель расширил свой бизнес и на новом этапе стал вам интересен. Мы, опять же бесплатно, размещаем цифровую визитку человека или бизнеса в TenChat, что позволяет налаживать новые и восстановить утраченные деловые связи.

— Вы также анонсировали услугу по подбору вакансий. Чем она будет отличаться от услуг на действующих профильных ресурсах?

— Вы узнаете это скоро, в четвертом квартале этого года. Будет кардинальное отличие в подходах — использование ИИ и упор на геймификацию. Жизнь — это большая игра. Так почему мы в кадровых сервисах не то что не играем, а теряем время?

Работодатель регулярно делает предложения людям, которые никогда не придут к нему работать или не обладают определенными навыками, квалификацией. Соискатель тратит время на рассмотрение работодателей и вакансий, которые не заинтересовали бы его, если бы он просто увидел их офис. Я сам, когда искал работу, из ста предложений рассматривал три-четыре.

Перед нами стоит задача создать сервис, который будет автоматически отсеивать 96% неподходящих конкретному человеку вакансий. Соискатель получит доступ к открытым публичным данным о компании, таким как средняя численность персонала, средняя зарплата, анализ штата и кадровых рисков. И нагрузка на HR снизится. Для этого нужно обработать огромный массив данных, с чем искусственный интеллект прекрасно справляется.

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

К 25-летию принятия базового антиотмывочного закона в России статс-секретарь — заместитель директора Федеральной службы по финансовому мониторингу Герман Негляд рассказал руководителю комитета по правовым вопросам Ассоциации Финансовые инновации Алие Юсуповой об изменениях, произошедших в 115-ФЗ. Среди них — адаптация к развитию безналичных платежей, росту онлайн-сервисов, появлению новых финансовых посредников и усложнению международных расчетов, а вместе с этим — к возрастающим требованиям по прозрачности, комплаенсу и обмену данными между участниками рынка и государством

Почему финансовый сектор переходит на SD-WAN

Почему финансовый сектор переходит на SD-WAN

Цифровизация финансового сектора давно перестала ограничиваться мобильным банкингом и онлайн-платежами. Сегодня банки, страховые компании, микрофинансовые организации и платежные сервисы конкурируют не только продуктами, но и скоростью вывода новых услуг, доступностью цифровых сервисов и устойчивостью IT-инфраструктуры. В этих условиях корпоративная сеть перестает быть лишь транспортной средой передачи данных и становится одним из ключевых факторов непрерывности бизнеса

ФИНЛИГАЛ СЭМ без ошибок

ФИНЛИГАЛ СЭМ без ошибок

Эффективный мониторинг специальных экономических мер (СЭМ) — уже не опция, а обязанность: только выстроенные процессы в банках, автоматизация и прозрачная идентификация подконтрольных структур способны защитить российскую финансовую систему от внешних шоков

На марафоне «Пушкин — Петербург» появится новая беговая трасса для спортсменов

На марафоне «Пушкин — Петербург» появится новая беговая трасса для спортсменов

ВТБ совместно с организаторами 99-го марафона «Пушкин — Петербург» представит новую трассу для спортсменов высших достижений, которая позволит официально фиксировать рекорд России на марафонской дистанции