31.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Приятно подводить итоги года, когда прогресс — налицо. Особенно если понимаешь, что позитивные итоги — не просто благоприятное стечение обстоятельств, а результат общей, слаженной работы, движения в правильно выбранном направлении. Обо всем этом и о планах на ближайшее будущее рассказывает председатель совета директоров и управляющий директор компании «Диасофт» Александр Глазков

Мы живем во время глобальных изменений, и каждый человек, каждая компания воспринимает перемены по-разному. Одни с ними не справляются, и им приходится сходить с дистанции. Другим удается поймать позитивную волну, но этого мало, на ней нужно удержаться. Важно ведь не просто двигаться, а делать это в верном направлении, которое просто так не угадаешь — его требуется увидеть и просчитать.

Последние несколько лет были для компании «Диасофт» очень сложными. Важно было не опустить руки, не смириться с обстоятельствами, а продолжить путь вперед. В компании произошли большие изменения, а спустя некоторое время появилось удивительное ощущение: у нас все получается, несмотря на постоянно меняющиеся внешние обстоятельства и возрастающую сложность проектов.

Если оглянуться на три года назад и сравнить с тем, что происходит сегодня, то мы увидим, как изменилось все: продукты, технологии, проекты и клиенты. За эти годы мы инвестировали в развитие бизнеса около миллиарда рублей, так что всем, думаю, интересно узнать, «отбили» ли мы такие серьезные вложения, или деньги «ушли в песок» внешних обстоятельств.

И вот что говорят цифры. Доходы компании за последний год выросли на 30%, на столько же увеличилась рентабельность бизнеса. Эти показатели полезно сопоставить с другими данными. Например, количество клиентов за три года сократилось на 40% (это как раз «внешнее обстоятельство», и причина его всем понятна — значительно уменьшилось число банков в системе), и на 15% нам пришлось сократить штат сотрудников.

25 лет «Диасофт» разрабатывал решения для core banking — главным их адресатом был сотрудник банка, а главным содержанием, по сути, — учет и все вокруг него. Мы ориентировались на запросы банковских IT, с ними сверяли планы на будущее, а между тем мир постепенно, но достаточно быстрыми темпами двигался к «цифре». И на первый план вышел клиент банка со своими потребностями. В цифровую среду переместилась основная борьба банков за клиентов, и далеко не все оказались к ней готовы. Клиенты в своих запросах опередили банкиров и разработчиков, заставив их искать новые подходы к предоставлению продуктов и сервисов.

Так появился новый класс продуктов, где акцент сделан уже на процессы. И именно через процессы эти продукты организуют людей, включая в цепочку уже не только банковских сотрудников, но и клиентов. Поначалу многим этот подход показался чрезмерно «революционным». Но те, кто вовремя сориентировался, направив усилия на создание цифровых платформ, сегодня в явном выигрыше. Такой же прицельно точной оказалась ставка на современный архитектурный подход — доступ к продуктам и сервисам банка осуществляется через омниканальное, единое цифровое пространство, когда клиент может воспользоваться любым из каналов доступа к ним, будь то компьютер, терминал или смартфон.

Новый класс продуктов потребовал своего рода технологической революции, а значит, и проекты пришлось выполнять по-другому, поскольку пока новым решениям не хватает зрелости (это, как вы понимаете, нормальная переходная ситуация). Раньше мы, как и большинство, применяли «водопадный» подход к ведению проектов, то есть сначала сравнивали возможности готового решения с потребностями и особенностями банка-заказчика, а дальше вносили нужные изменения и усовершенствования. И все это было в достаточно разумных объемах.

Однако в последние три года мы осознали, что «водопад» не приносит результатов, требуются другие подходы. Прежде всего потому, что банки часто сами не знают, чего, собственно, хотят, и действуют путем проб и ошибок, увеличивая зрелость продуктов и технологий по ходу дела. Поэтому на первый план вышел Agile-подход, когда проект выполняется путем небольших итераций, каждая из которых позволяет оценить результат проделанной работы. Переход к Agile привел нас к внедрению и активному использованию методологии разработки DevOps, которая помогает сократить сроки доставки изменений клиентам, усилить кооперацию и снизить барьеры между производственными командами, развивать Agile-культуру в компании.

Переходя к принципам Agile, мы поняли, что вместе с изменением подхода к ведению проектов необходимо менять и организационную структуру. Такого рода перемены обычно — самые болезненные: ведь приходится, что называется, «резать по живому». Более того, поначалу многие не очень представляли себе, что получится на выходе и чем обернется в дальнейшем — как для всей компании, так и для каждого конкретного человека.

Мода на мультиканальный подход прошла быстро, со временем продвинутые банки осознали преимущества омниканальности

Все наши структуры были выстроены под «водопадный» подход, люди были распределены по вертикальным центрам компетенций — архитекторы, аналитики, разработчики, тестировщики, специалисты внедрения. Мы собрали всех и разделили на производственные команды, каждая из которых отвечает за свой продуктовый компонент. Команды небольшие, от пяти до десяти человек (их еще называют командами «двух пицц»), они постоянно работают над своим продуктом. Если мы внедряем многокомпонентное решение, то работают сразу несколько команд, и одновременно они могут работать над проектами у нескольких клиентов.

Сегодня можно с уверенностью сказать, что мы выдержали ппереход, и сейчас уже, полагаю, все согласятся, что нынешняя структура как нельзя лучше подходит для изменившейся ситуации и новых задач.

Отмечу еще, что Agile — технология управления проектами, которая предполагает переход к командной культур согласия. В работе командный результат должен стоять выше личного, мы, к примеру, отказались от измерения личных результатов и стали оценивать работу, проделанную всей командой. Команды не может быть без взаимопонимания, способности вместе и до конца идти к намеченной цели. Безусловно, у команды должен быть лидер, способный мотивировать ее на достижение результатов.

Все эти изменения сказались на работе и положении компании. Во-первых, мы вошли в десяток крупных проектов, инвестировав в них, как я уже сказал, около миллиарда рублей. Во-вторых, масштаб (и проектов, и сложностей, с которыми мы столкнулись) легко «переварить» не удалось. Кстати, варианта «уйти, не сделав», у нас просто не было — и по ситуации, и по нашим принципам. Чтобы сохранить для компании будущее, надо было грести, как говорится, против течения.

И у нас хватило настойчивости. Мы смотрим на тот опыт и на ту зрелость, которой удалось достичь, как на опору для рывка. И прорыв для нас — уже не завтрашний день, а вполне сегодняшний. Конечно, с одной стороны, миллиард за три года — очень серьезные для нас вложения, не давшие быстрого результата. С другой — полезность инвестиций в конечном счете подтвердилась. Прошлый, 2018 год стал лучшим, самым успешным годом за всю историю компании «Диасофт».

Конечно, этот рывок — не из разряда чудес: вот вдруг, откуда ни возьмись, именно в 2018-м появились и зрелые решения, и удачные проекты, и «правильные» клиенты. Помимо эффекта накопленного опыта сказались осознанность действий и практики, из которых мы взяли самые сильные, самые перспективные стороны, сумели масштабировать их. И вот — результат, который, честно говоря, мы не могли даже прогнозировать.

Здесь есть интересный момент. Консолидация банковской системы привела к уменьшению числа игроков на рынке, но наша загрузка от этого не уменьшилась, перед разработчиками встали гораздо более масштабные задачи, и мы оказались к ним готовы, сейчас мы снова набираем людей в команды уже для новых проектов. «Диасофт» нужен рынку, и наша востребованность — следствие правильно выбранного курса.

Сегодня модно говорить о необходимости изменений, но прежде чем что-то менять, надо просчитать — в какую сторону меняться и какие будут последствия. Я уже говорил о том, что успех минувшего года не ограничен действиями, которые мы предпринимали именно в 2018-м. Он был заложен гораздо раньше, просто требовалось время для его вызревания.

У нас в компании стало очень популярным понятие осознанности. Даже Agile мы называем осознанным. И это неслучайно, потому что без осознанности никогда и ничего не получается. Принцип осознанности изменений для нас — ключевой. К осознанности приходят через практику, опыт (замечу, не всегда позитивный). По мере осознания приходит не просто понимание, рождаются встречные идеи, и в этом синтезе возникает нечто новое, как раз то, что нужно нам. Итак, первый принцип изменений выглядит так: от пилотирования, через осознанность — к масштабированию. Именно в таком порядке.

Второй принцип заключается в конструктивности намерений. В психологии есть формула: результат равен намерению. Когда намерения созидательные, конкретные, направленные на достижение результата, тогда можно достичь поставленных целей.

Не берусь судить, по какой причине, однако в «Диасофт» нет дефицита конструктивных намерений — это чувствуется в самой атмосфере компании: очень многие хотят что-то изменять к лучшему. Лучше всего это проявляется в работе, когда люди готовы войти в самый сложный проект, потому что им интересно и хочется добиться успеха.

С другой стороны, даже самые конструктивные намерения ничего не стоят, если вы не желаете взять на себя ответственность за их реализацию, это и есть третий принцип изменений. На этом обжигаются многие компании, и самые, казалось бы, беспроигрышные проекты, оказываются провальными. Это, в общем-то, достаточно тяжелая задача — взять на себя ответственность. Но нам и в этом смысле, можно сказать, повезло — в компании есть те, кто, не испугавшись ответственности, решили: нужно идти и делать.

Вернемся к глобальным задачам, связанным с тем, что мир идет в «цифру». Это напрямую относится и к нашему развитию. О цифровой трансформации сегодня не говорит только ленивый, но не все понимают ее неизбежность, во-первых, и в чем ее суть — во-вторых.

Финансовая сфера оказалась более других готова к тому, чтобы переносить свои услуги в цифровые каналы. В этой трансформации заинтересованы клиенты финансовых организаций, которые хотят проводить все необходимые операции «здесь и сейчас», с того цифрового устройства, которое под рукой. Поэтому нет ничего удивительного в том, что банковская система и разработчики софта для нее дальше других продвинулись в цифровой трансформации.

Микросервисная архитектура помогает вовремя отозваться на новый тренд, не растягивая процесс запуска нового продукта или сервиса на месяцы

В основе современного подхода лежит объединение всех цифровых каналов в единое пространство. Поначалу банки просто пытались заполнять тот или иной канал отдельными решениями, привлекая небольшие финтех-компании. Однако нужного результата для бизнеса таким путем достичь не удалось. Мода на мультиканальный подход прошла быстро, со временем продвинутые банки осознали преимущества омниканальности и стали работать в этом направлении.

Банки стали относиться к продуктам и сервисам как к процессам, а не просто набору функций. И именно на процессы, а не на функции, «сажать» сотрудников, предоставляя доступ к этим процессам и клиентам через разные каналы. Клиент уже не должен непременно спешить к домашнему компьютеру, чтобы совершить какую-то транзакцию. Более того, он может начать ее на планшете, а завершить с помощью смартфона — у любого из гаджетов есть доступ в омниканальное единое цифровое пространство.

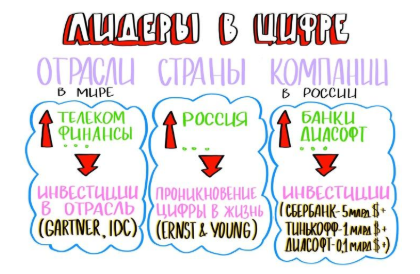

На первый взгляд выглядит это достаточно просто, но в практику входит довольно долго и сложно. Компания Gartner в 2010 году предсказывала, что к 2020 году цифровая трансформация захватит мировую финансовую сферу, но уже в 2017-м аналитики Gartner сообщили: на повсеместную цифровую трансформацию потребуется больше времени, новый срок перехода в «цифру» — 2030 год.

Поделюсь хорошей новостью: международные консалтинговые и аналитические агентства подтверждают первенство финансовой отрасли в цифровой трансформации, а лидирует в этой сфере, по их мнению, Россия. То есть уровень проникновения цифровых технологий в финансовой сфере у нас выше, чем в других странах.

Что касается компании «Диасофт», то мы в своей сфере — компания заметная, у нас высокий потенциал. Уже хотя бы потому, что мы понимаем смысл и путь цифровой трансформации — как в своей стране, так и за ее пределами.

Вообще, мода в IT-сфере — явление распространенное и не совсем безобидное. То и дело возникают идеи, уводящие процесс далеко в сторону. Ладно бы если в результате страдали только авторы этих идей, но об их обещания спотыкаются те, кто на самом деле не понимает ни их сути, ни последствий, а в результате теряет время и деньги.

Но бывает и так, что модный тренд обретает реальную востребованность. В финансовой сфере акцент заметно смещается на микросервисную архитектуру (хотя года два-три назад она тоже могла показаться очередным хайпом). Но даже короткое время показало, что это — действительно прорывная технология.

Что же такого в этой новации, из-за чего она приобретает все больше последователей? Во-первых, она дает возможность непрерывного и быстрого развития бизнеса, что для финансовой отрасли, где все меняется буквально на глазах, очень важно. Микросервисная архитектура помогает вовремя отозваться на новый тренд, не растягивая процесс запуска нового продукта или сервиса на месяцы. Что касается второго преимущества, то здесь речь идет о поддержке устойчивости бизнеса и «неубиваемости» решений, которые поддерживают гарантированный, бесперебойный доступ к продуктам и сервисам финансовой организации.

Как бы ни менялся рынок, мы сохраняем генотип вендора. Наша ключевая ценность — продукт. Но сегодня все компании, даже продуктовые, стараются переходить на сервисную модель как на более надежную, способную обеспечить стабильность ведения бизнеса. Вендоры начинают продавать не только продукт, но и возможность им пользоваться, и в нашей стране для этого есть дополнительный стимул — постоянные изменения, которые необходимо вносить в банковские IT-системы после выхода очередных новых требований мегарегулятора.

Отдельно нужно сказать о роли вендора в проектах цифровой трансформации бизнеса заказчиков. Сегодня многие крупные банки хотят все делать in house. Главным образом потому, что они не хотят зависеть от вендора. Конечно, не каждому банку по силам держать большую IT-службу, но всем известно, что в банках, претендующих на статус цифровых, нередко заняты не сотни, а даже тысячи разработчиков. Однако, как оказалось, ни большое количество разработчиков, ни крупные вложения успеха не гарантируют. Хотя бы потому, что специалисты быстро сами по себе в команду не соберутся — у каждого из них свой опыт, свои представления, свои особенности. Требуется время (месяцы, иногда годы) для того, чтобы люди стали командой. То же самое с производственными процессами — в компаниях-разработчиках ПО они вызревают по мере развития бизнеса и коллектива.

Вот в такой ситуации вполне закономерно возник тренд совместной разработки — и, как я убежден, именно он станет определяющим на ближайшие годы. На практике мы вынуждены встраиваться в процесс трансформации банков, выяснять и формулировать их потребности и совместно разрабатывать необходимое решение, базируясь на наших платформах. Наша задача — помочь клиенту достичь успеха и снизить затраты при гарантии качества. Это вынужденная трансформация бизнеса вендора из классической модели поставки готовых решений в консалтинговую. При этом мы стремимся предложить рынку продукт, который для финансовых организаций был бы на порядок дешевле, чем собственная разработка.

Во сколько банку обойдется кибератака

Во сколько банку обойдется кибератака

Несколько часов незамеченной кибератаки могут стоить банку миллионов: остановить платежи, вывести из строя ключевые системы и спровоцировать отток клиентов. Но конечный ущерб зависит прежде всего от того, насколько быстро команда обнаружит злоумышленника, локализует атаку и восстановит работу сервисов. Как минимизировать риск и подготовить команду к реальным атакам?