22.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

В будущем году ставки по ипотеке существенно опустятся — до 8,5%, а у некоторых банков — даже ниже 8%, делает оптимистичный прогноз рейтинговое агентство НКР. В ближайшие пару лет показатели в секторе могут превысить рекордные уровни 2018 года без нарастания рисков в системе

Такие прогнозы приводятся в аналитическом обзоре «Игра на понижение. Падение ставок придаст новый импульс ипотечному рынку», который НКР выпустило в ноябре 2019 года.

Более высокие ставки, наблюдавшиеся в 2019 году, в целом не привели к резкому ослаблению спроса на ипотеку. Количество новых (без учета рефинансирования) ипотечных кредитов за девять месяцев сократилось на 6% (год к году), объем вырос на 3%. Для стимулирования спроса банки были вынуждены частично смягчить условия выдачи кредитов.

При условии, что в текущем году будет наблюдаться дальнейшее снижение ЦБ РФ ключевой ставки, которое не превысит 0,25 п.п. (процентного пункта), НКР ожидает, что средние ставки по новым ипотечным кредитам продолжат снижаться в течение всего четвертого квартала и по его итогам достигнут показателя 9,2–9,3%.

Прогнозируется сохранение тренда на смягчение денежно-кредитной политики (ДКП) Банка России в среднесрочной перспективе в ответ на замедление инфляции.

Базовый сценарий на 2020 год предполагает инфляцию не выше 3,5%, что означает дополнительное снижение ключевой ставки по итогам года до 5,5–6%. Более существенное смягчение монетарной политики маловероятно.

Средние ипотечные ставки при таких условиях опустятся ниже 9% в первой половине 2020 года, а по его итогам достигнут 8,5%. При этом уже к концу 2019 года спрос на новую ипотеку может восстановиться до уровня 2018 года.

По мнению исследователей, в 2019 и 2020 годах объемы новой ипотеки будут не ниже прошлогоднего рекорда (2,7 трлн рублей). При существенном снижении ставок в 2020 году (до показателя 8,5%) объем новой выдачи может вырасти дополнительно на 5–10% (до 2,8–3,0 трлн рублей).

Рост будет обеспечен как умеренным увеличением числа выданных кредитов (примерно 5% в 2020 году), так и дальнейшим повышением среднего размера кредита.

Эксперты НКР прогнозируют, что увеличение доли сделок по рефинансированию начнется уже в четвертом квартале 2019 года. При этом воздействие на рынок по итогам текущего года составит 150–200 млрд рублей (примерно 5–7% всего объема выдачи).

В 2020 году эффект от рефинансирования может добавить рынку 300–400 млрд рублей выдачи. При ставке 9% и ниже на рынок выйдут заемщики с кредитами 2016-2017 годов, полученными под 11% и выше. В результате доля рефинансирования в общем объеме рынка ипотечного кредитования может вырасти с нынешних 4–5% до 10–12%, вернувшись на уровень 2018 года. При этом в НКР не видят рисков ухудшения качества ипотечных портфелей. Рост рынка в ближайшие два года в значительной мере будет стимулироваться снижением ипотечных ставок.

За январь — сентябрь текущего года объем выданных ипотечных кредитов сократился на 5% по сравнению с аналогичным периодом прошлого года. Однако снижение спроса гораздо сильнее сказалось на количестве выданных кредитов: показатель за три квартала текущего года составил минус 14%.

Такая динамика рынка обусловлена ростом ставок в начале года, из-за которого значительно упал спрос на рефинансирование: если в течение 2018 года такие кредиты составляли около 12–14% всей новой ипотеки (11,5% по итогам года), то в 2019 году их доля снизилась до 4–5%.

Без учета рефинансирования сокращение числа выданных новых кредитов за девять месяцев было менее заметным (на 6% по сравнению с тем же периодом 2018 года), а в денежном выражении даже наблюдался подъем на 3% год к году, связанный с увеличением средней суммы кредита.

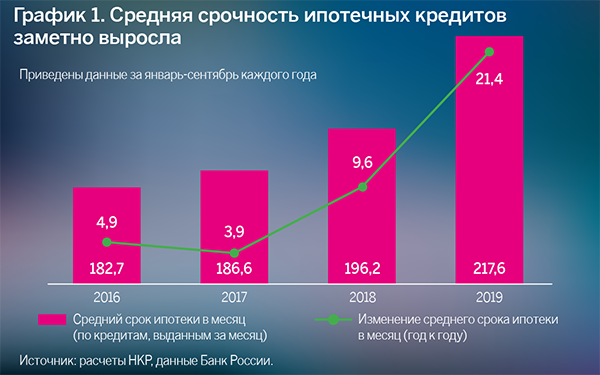

Для поддержания спроса банки вынуждены были частично смягчать условия выдачи ипотеки. Так, в январе — сентябре 2019 года в подавляющем числе субъектов РФ наблюдалось существенное увеличение средней срочности кредитов в этом сегменте — на 17,5 месяца в целом по стране — с 200,1 до 217,6 месяца. Для сравнения: за весь 2018 год рост составил 12,5 месяца на фоне падения ставок.

В результате средний срок кредитов, выданных в сентябре 2019 года, был на 21 месяц больше, чем срок кредитов, выданных в том же месяце годом ранее.

Подобный скачок срочности может свидетельствовать о невысоком резерве платежеспособного спроса: даже небольшое увеличение ставки приводит к отсечению заметного числа потенциальных заемщиков.

Сокращение количества выданных ипотечных кредитов наблюдалось в январе — сентябре в 79 субъектах РФ, тогда как в 2018 году таких регионов не было. При этом в 30 регионах темпы снижения превышали среднерыночные.

Среди крупных ипотечных рынков (с долей в выдачах свыше 2%) наибольшее сокращение показали за девять месяцев года Ханты-Мансийский автономный округ — Югра (–22%), Нижегородская область (–21%), Татарстан (–20%), Красноярский край (–19%).

С другой стороны, крупнейший ипотечный регион — Москва — продемонстрировал лишь умеренное снижение числа кредитов (на 6,7%), а в денежном выражении наблюдался рост на 2,2%.

Увеличение вклада столицы отразилось на динамике среднего по России размера ипотечного кредита: за восемь месяцев текущего года он поднялся на 200 тыс. рублей (за весь 2018 год — на 100 тыс. рублей), до 2,2 млн рублей. По состоянию на начало октября средняя сумма московской ипотеки равнялась 4,7 млн рублей. Наименьшее для РФ среднее значение (1,5 млн рублей) было зафиксировано в Челябинской области.

Ситуация с кредитованием понемногу улучшается с середины 2019 года: количество кредитов сократилось на 15% в августе по сравнению с предыдущим месяцем и на 13% в сентябре против 27% в мае и 20% в июне. По мнению НКР, до конца года число регионов с положительной динамикой ипотечных выдач продолжит расти в ответ на устойчивое снижение ставок. Тем не менее по итогам года спрос на новые кредиты без учета рефинансирования вряд ли превысит прошлогодний уровень (1,3 млн кредитов), а к росту, причем умеренному (около 5%), рынок вернется уже в 2020 году.

Базовый сценарий на 2020 год предполагает инфляцию не выше 3,5%, что означает дополнительное снижение ключевой ставки по итогам года до 5,5–6%. Более существенное смягчение монетарной политики маловероятно.

Падение ипотечных ставок до 8% (целевой уровень, заданный президентом РФ) возможно и при ключевой ставке около 5,5%, а дальнейшее смягчение ДКП чревато разгоном необеспеченного кредитования.

Поскольку в ипотечном кредитовании сохраняется крайне высокая эластичность спроса по цене, конкуренция продолжит разворачиваться преимущественно в отношении ставок по ипотечным кредитам. По базовому прогнозу НКР, уже в первой половине 2020 года средняя ставка по новым ипотечным кредитам опустится ниже 9%, а по итогам года достигнет 8,5%.

Отдельные крупные банки смогут предложить массовые ипотечные продукты со ставками на уровне 8% и даже ниже.

Дальнейшее снижение ставок могло бы обеспечить более быстрое развитие рынка однотраншевых ипотечных ценных бумаг (ИЦБ), реализуемых под поручительство «ДОМ.РФ». Доля ИЦБ «ДОМ.РФ» на 01.10.2019 составила 64% в общем объеме выпусков ИЦБ, показав двукратный рост за последние 12месяцев. За это же время доли структурированных и балансовых ИЦБ сократились до 20 и 16% соответственно (годом ранее — 45 и 16%). Планируется, что к 2021 году объем рынка ИЦБ «ДОМ.РФ» превысит 1 трлн рублей (на 01.11.2019 года показатель составил 421 млрд рублей).

Наличие ликвидного рынка однородных бумаг позволило бы банкам оперативнее передавать риски через выпуск ИЦБ (процентный — инвесторам, кредитный — «ДОМ.РФ») без необходимости закладывать их в ставки по выдаваемым кредитам. Тем самым стимулировалось бы снижение ставок для конечного заемщика.

Большая часть мероприятий по развитию рынка однотраншевых ИЦБ приходится на следующий год. Первые сигналы положительного влияния на рынок ипотечных бумаг эксперты НКР ожидают увидеть не ранее второй половины 2020 года, а в полной мере оценить эффективность данного инструмента удастся в 2021-2022 годах, когда будет исчерпано влияние снижения ключевой ставки на ипотечный рынок.

Очередная волна снижения ипотечных ставок в сочетании с усилением конкуренции окажет значительную поддержку ипотечному рынку. Низкие ставки обеспечат дополнительный прирост платежеспособного спроса (в том числе за счет увеличения средней суммы кредита без наращивания долговой нагрузки), а также позволят частично смягчить воздействие повышения цен на жилье. Аналитики прогнозируют восстановление объемов выдачи в большинстве регионов уже в ближайшие месяцы за счет реализации отложенного спроса. Однако в полной мере эффект от снижения ставок можно будет наблюдать в следующем году.

Несмотря на постепенное насыщение платежеспособного спроса, в НКР видят весомый потенциал роста рынка в среднесрочной перспективе: даже без учета эффекта рефинансирования, который неизбежно возникает при резком снижении ставок, рынок сможет в 2019-2020 годах показать результаты на уровне рекордного 2018 года.

В числе факторов — достаточно умеренное соотношение среднего платежа по ипотеке и среднего размера заработной платы: в 2018 году показатель впервые опустился ниже 50%, по итогам августа 2019 года в целом по РФ он составлял примерно 49%. Сохраняется резерв для роста данного показателя без существенного повышения рисков обслуживания ипотечного долга. При таком уровне ипотечной нагрузки российские домохозяйства сохраняют запас устойчивости к снижению зарплат.

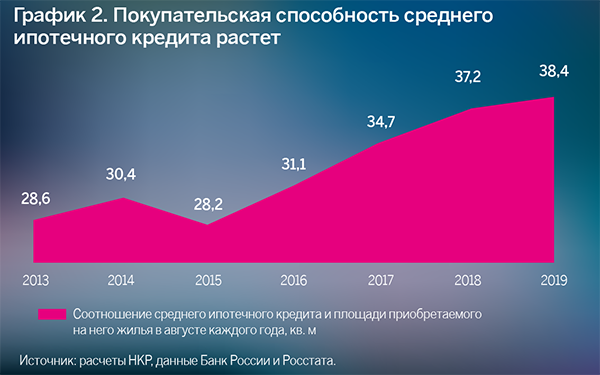

Поддержку рынку оказывает существенный рост площади жилья, которое можно приобрести на средний ипотечный кредит. Данное соотношение в среднем по РФ по итогам августа 2019 года достигло 38 кв. метров.

Подобная динамика обусловлена не только увеличением средней суммы кредита за указанный период, но и заметным падением стоимости жилья в кризис 2015-2016 годов. В связи с этим даже в случае чуть более высоких темпов роста стоимости ипотечной сделки в 2020 году (вследствие перехода застройщиков на эскроу-счета) на средний ипотечный кредит можно будет приобрести не менее 35 кв. метров жилья. Таким образом, сохранится привлекательность ипотеки в качестве инструмента улучшения жилищных условий и качества жизни.

Эксперты НКР ожидают дальнейшего роста доли «семейной ипотеки» (кредитов в рамках льготной программы с государственной поддержкой) в общем объеме выдачи после явного улучшения ее условий в апреле 2019 года, а также по мере снижения ставок по данной программе в банках-участниках. За февраль 2018 — апрель 2019 года на «семейную ипотеку» пришлось менее 1% всех выданных кредитов. В августе текущего года ее доля достигла 4%.

По итогам 2019 года совокупная сумма новых ипотечных кредитов (без учета рефинансирования) составит около 2,7 трлн рублей, что сопоставимо с результатами 2018 года (2,66 трлн рублей). В 2020 году на фоне приближения ставок к 8,5% объем новой выдачи может вырасти дополнительно на 5–10% (до 2,8–3,0 трлн рублей).

Количество кредитов будет увеличиваться менее заметно: в 2019 году ожидается нулевой рост, в 2020-м — повышение показателя примерно на 5%.

Более быстрое увеличение спроса на ипотеку маловероятно с учетом прогнозируемого сохранения нейтральной динамики реальных располагаемых доходов населения. Рост ипотечного рынка в основном будет обеспечен увеличением среднего размера кредита по мере снижения ставки.

При существенном снижении ставок в 2020 году (до показателя 8,5%) объем новой выдачи может вырасти дополнительно на 5–10% (до 2,8–3,0 трлн рублей)

Ипотека остается наименее рискованным сегментом банковского рынка. Доля просроченной задолженности по ипотечному портфелю длительное время сохраняется вблизи 1%, даже в кризис 2015-2016 годов она не превышала 2% портфеля.

На низком уровне держится и доля наиболее проблемных ссуд (NPL90+, просроченных на 90 дней и более): к концу прошлого года она опустилась до 1,8%, и, по оценкам НКР, в 2019 году ее снижение продолжилось по мере увеличения портфеля. В НКР ожидают, что эффект низких ставок может быть исчерпан в 2021 году, и именно тогда банки могут пойти на дополнительное смягчение андеррайтинга для стимулирования спроса.

Однако воздействие таких послаблений на рынок будет ограниченным с учетом того, что Банк России обладает инструментами для оперативного реагирования в случае роста рисков. Когда в 2018 году наблюдалось увеличение доли кредитов с небольшим первоначальным взносом (менее 20%), что привело к заметному росту средней суммы ипотечного кредита, Центробанк ввел по ним повышенные коэффициенты риска. В итоге ставки по таким кредитам с начала 2019 года пошли в рост, а спрос со стороны новых заемщиков начал сокращаться.

Поддержанию высокого качества ипотечного портфеля может способствовать и развитие модели однотраншевых ипотечных облигаций благодаря более строгим критериям отбора закладных и оценки кредитного риска. Так, в 2016 году, после изменения бизнес-модели ипотечного кредитования, качество ипотечных портфелей на балансах «ДОМ.РФ» и Ипотечного агента «ДОМ.РФ» существенно выросло.

Кредиты, выданные в 2016-2018 годах, характеризуются заметно меньшим уровнем дефолтности на ранних сроках (1–2 года) по сравнению с выданными в 2014–2015 годах. При этом по проблемным ссудам в выдачах 2014–2019 годов сохраняется невысокое соотношение кредита и первоначальной стоимости недвижимости (LTV) — менее 60%, что позволяет компенсировать кредитные потери за счет продажи объекта недвижимости.

За февраль 2018 — апрель 2019 года на «семейную ипотеку» пришлось менее 1% всех выданных кредитов. В августе текущего года ее доля достигла 4%

Принимая во внимание высокое качество текущего портфеля, а также поддержание достаточно высокого уровня андеррайтинга по новым выдачам, частичное ослабление требований к заемщикам приведет лишь к умеренному росту кредитного риска. Более того, по оценкам НКР, реализация стрессового сценария на ипотечном рынке, аналогичного кризису 2014–2015 годов и предполагающего двукратный рост доли NPL90+ (с текущих 1,8–2 до 4%), может снизить показатели достаточности капитала в рамках банковской системы примерно на 0,3–0,4 п.п. Однако с учетом существенного запаса капитала (нормативы Н1.0 и Н1.2 по системе на 01.09.2019 год составили 12,4% и 9,4% соответственно) данные потери не отразятся на устойчивости банковского сектора.

Средние ставки по новым ипотечным кредитам продолжат снижаться в течение всего четвертого квартала 2019 года и по его итогам достигнут показателя 9,2–9,3%.

В 2020 году эффект от рефинансирования может добавить рынку 300–400 млрд рублей выдачи. На рынок выйдут заемщики с кредитами 2016–2017 годов, полученными под 11% и выше.

Отдельные крупные банки смогут предложить массовые ипотечные продукты со ставками на уровне 8% и даже ниже.

Планируется, что к 2021 году объем рынка ИЦБ «ДОМ.РФ» превысит 1 трлн рублей (на 01.11.2019 показатель составил 421 млрд рублей).

Даже в случае чуть более высоких темпов роста стоимости ипотечной сделки в 2020 году (вследствие перехода застройщиков на эскроу-счета) на средний ипотечный кредит можно будет приобрести не менее 35 кв. метров жилья

Строительство воздушных замков

Строительство воздушных замков

В июле 2019 года на сайте Центрального банка появился документ, из которого можно сделать вывод: комплекс реформ в строительстве, цели которых заложены в нацпроекте «Жилье и городская среда», способен привести к серьезному отраслевому и даже финансовому кризису

Мы ставим задачу войти в топ-5 банков в 2020 году

Мы ставим задачу войти в топ-5 банков в 2020 году

После перехода под контроль Банка России и смены команды банк «Открытие» получил в «наследство» ряд проблемных клиентов и обязательства действовать в рамках утвержденной Центробанком стратегии. Екатерина Чиркова, директор департамента по работе с крупными клиентами банка «Открытие», рассказала «Б.О» о приоритетах в этом сегменте и подходах к бизнесу

ФИНЛИГАЛ Чей миллиард?

ФИНЛИГАЛ Чей миллиард?

Крупнейшие европейские банки, Deutsche Bank, UniCredit и Commerzbank, подали иски к немецкому промышленному концерну Linde. Финансовые организации требуют возместить убытки на общую сумму около 1 млрд евро, понесенные из-за ареста их активов российскими судами. Это дело может стать прецедентным для всей Европы: судам предстоит решить, кто должен нести финансовое бремя при прекращении контрактов в связи с санкциями