24.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

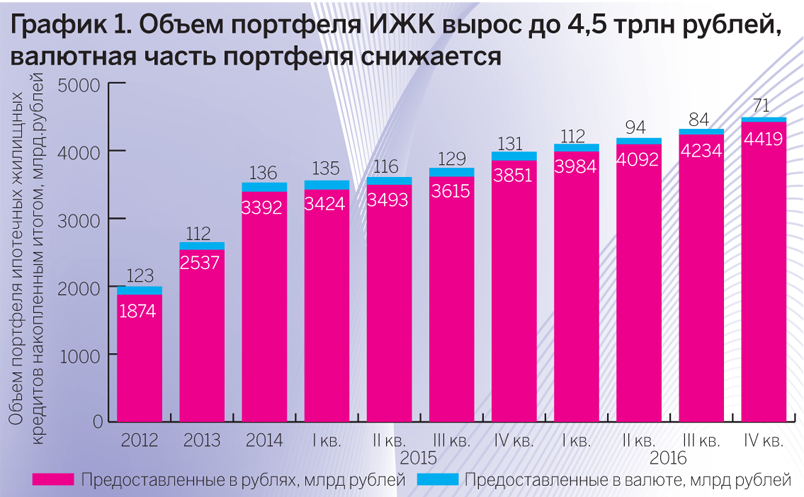

Прогнозы 2016 года подтвердились: объем выданных ипотечных кредитов за 2016 год на 27% превысил объем выдач 2015 года и составил 1,47 трлн рублей. Совокупный объем задолженности достиг отметки 4,49 трлн рублей, увеличившись за год на 14,7%. Свою роль, безусловно, сыграло снижение ставок, также влияние оказало окончание программы господдержки. Концентрация по-прежнему высока: на банковские группы из топ-5 приходится 81% всех выдач

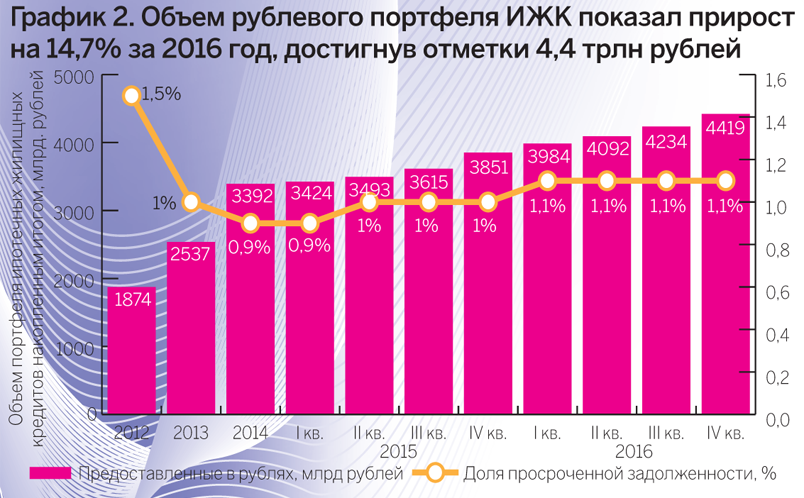

Объем портфеля ИЖК на протяжении всего 2016 года показал устойчивый рост и достиг к концу года отметки 4,49 трлн рублей. Таких высоких показателей удалось достичь за счет снижения процентных ставок основными банками. Рынок ипотеки стабилизировался после волны кризиса 2014 года, и по прогнозам Аналитического центра НАФИ по итогам 2017 года объем выдач может составить 1,6 трлн рублей, что приведет к росту портфеля до 5 трлн рублей. На банковские группы из топ-5 за 2016 год приходится 81% всех выдач, что на 4 процентных пункта выше показателя 2015 года.

Доля просроченной задолженности по рублевым кредитам существенно не изменилась и находится на уровне 1,1%, по валютной ипотеке за 2016 год доля просроченной задолженности выросла до 31,3%. В валютном портфеле помимо фактора валютной переоценки на возрастающую долю просроченной задолженности в портфеле оказывает влияние снижение самого портфеля за счет того, что заемщики предпочитают производить досрочное погашение хорошо обслуживаемых кредитов. Также с 2014 года портфель валютной ипотеки существенно изменился по срочности кредитов: если ранее заемщики брали валютные кредиты на длительные сроки — 10–15 лет, то сейчас средний срок кредита в валюте составляет менее 4 лет, что также приводит к сокращению дюрации портфеля.

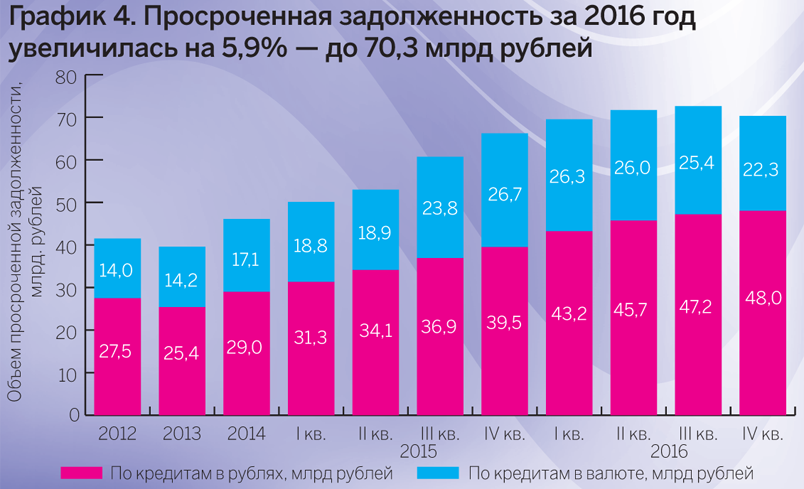

Объем просроченных платежей по ипотечным кредитам накопленным итогом с начала 2016 года вырос на 5,9% — с 66,4 до 70,3 млрд рублей. Объем просроченной задолженности растет медленнее, чем в 2015 году. По рублевым кредитам сокращение объема просроченной задолженности более явное. Так как банки практически не продают просроченные ипотечные портфели коллекторским агентствам, предпочитая работать с просроченной задолженностью внутренними службами, снижение объема просроченной задолженности по рублевым кредитам объясняется улучшением экономической ситуации и увеличением платежеспособности населения. В совокупности по всему портфелю ИЖК доля кредитов с просрочкой свыше 91 дня на конец 2016 года составляет 2,65%, что несколько ниже показателей конца 2015 и начала 2016 годов.

Валютная ипотека почти не пользуется спросом. Заемщики боятся рисковать и принимать на себя валютный риск, поэтому валютная ипотека, вероятно, интересует сегмент клиентов, имеющих доходы в валюте. Всего за 2016 год было выдано лишь 34 кредита в валюте на общую сумму 1 млрд рублей. Средние чеки по кредитам в валюте существенно выше, чем по рублевым, и составляют в среднем 25–30 млн рублей. В основном за валютной ипотекой заемщики обращаются в более мелкие банки: на банки за пределами топ-50 приходится более 80% выданных в 2016 году кредитов.

Позитивным фактором для роста рынка ипотечного кредитования является снижение процентных ставок на рынке. В декабре средние ставки по новым кредитам снизились до 11,56% в рублях, по этому показателю рынок вернулся на докризисные значения 2014 года. Аналитический центр НАФИ прогнозирует дальнейшее снижение ставок на протяжении 2017 года. К концу года ставки по прогнозу Аналитического центра НАФИ могут приблизиться к отметке 11%.

Трансформируйся или…

Трансформируйся или…

Весной 2026 года СМИ сообщили о небывалых темпах сокращения количества офисов банков. Мы спросили у кредитных организаций, какие задачи они ставят перед собой при управлении розничными сетями. Общий ответ таков: банковские офисы изменяются, чтобы стать максимально комфортными для клиентов. Что же именно делают банки в этом направлении?

Искусство быть ближе, или Код русского модернизма

Искусство быть ближе, или Код русского модернизма

В разгар лета ОТП Банк напомнил партнерам и друзьям о важности неспешного общения вне офисов. Местом встречи был выбран Музей русского импрессионизма, где частная история школы Елизаветы Званцевой ожила в формате иммерсивного погружения