31.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Российский факторинг проехал мимо указателя «Карантин», чуть снизив скорость, но не останавливаясь. В отсутствие «дорожной полиции» в лице регулятора рынок не прижался к обочине, но следовал ранее намеченным курсом, увеличив цифровые обороты и сбросив балласт дебиторов, лишившихся выручки

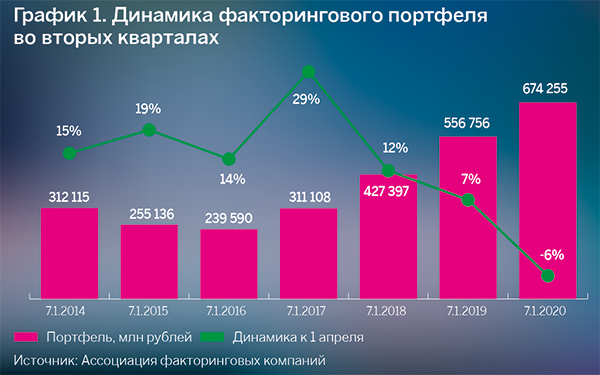

Ассоциация факторинговых компаний (АФК) опубликовала итоги анкетирования участников рынка факторинга по состоянию на 1 июля 2020 года. Впервые за историю изменений, которые АФК проводит с третьего квартала 2009 года, совокупный факторинговый портфель рынка на 1 июля оказался ниже, чем на 1 апреля того же года. Объем принятого участниками рынка кредитного риска за апрель — июнь 2020 года снизился на 43 млрд рублей (–6%), до 674 млрд рублей. Однако динамика год к году осталась положительной — по сравнению с 1 июля 2019 года рост составил 117 млрд рублей (+21%).

Гримасы пандемии и не могли обрушить портфель. Среднерыночная оборачиваемость портфелей факторов стала величиной почти постоянной — многие годы она колеблется в районе 70 дней. Примерно столько же длились самые жесткие карантинные ограничения в России: остановка предприятий, закрытие объектов торговли и запрет на оказание контактных услуг. В этот период «закрытые» клиенты не нуждались в дополнительном финансировании, так как не имели возможности генерировать выручку и им не требовался аванс. Портфель не рос.

Но по той же причине факторинговый портфель и не падал! Средства на счетах «закрытых» клиентов стали аналогом пенсионных накоплений, которые менеджмент и собственники предпочитали направлять на социальные нужды, а не на обслуживание краткосрочных заимствований. Поэтому одними из главных трендов начала второго квартала стали выход «закрытых» клиентов в «период ожидания» (срок после окончания профинансированной отсрочки платежа, предоставляемый по договору факторинга для урегулирования непогашения дебиторской задолженности без санкций в виде регресса к клиенту), а также его удлинение со стандартных 30–45 дней до 60–90 дней. В сделках факторинга без регресса аналогичные «периоды ожидания» запросили «закрытые» дебиторы, наиболее крупными из которых стали торговые сети бытовой техники и электроники и DIY (товары, сделанные своими руками).

В итоге активы сохранялись на балансе факторов, в том числе генерируя дополнительный доход за пользование денежными средствами.

Постепенное снятие ограничений наступило для большинства факторов раньше, чем закончились пролонгированные «периоды ожидания». Но к этому времени доля «закрытых» клиентов в портфелях многих факторов сократилась благодаря притоку новых клиентов, которые не прекращали работать в карантин и даже, напротив, увеличивали объемы реализации стремительнее, чем это позволяли оборотные средства в наличии. А если ваши продажи растут высокими темпами, лучшего средства для пополнения оборотных средств, чем факторинг, просто не найти. Особенно в ситуации, когда ваши конкуренты сидят дома или в своих странах за закрытыми границами.

Результаты проводившихся АФК в апреле-мае 2020 года опросов участников рынка свидетельствовали о взрывном росте спроса на факторинг даже со стороны крупных и финансово устойчивых компаний, доселе предпочитавших более простые в понимании их финансовых директоров кредиты и овердрафты для финансирования дебиторской задолженности.

Наконец, третья причина отсутствия драмы в снижении факторингового портфеля рынка в апреле — июне 2020 года — чисто статистическая. Из графика 1 видно, что второй, «пандемийный», квартал текущего года не создал отдельного тренда, а лишь усилил существующий. Начиная с 2018 года темпы роста портфеля рынка во вторых кварталах устойчиво снижались, и, не будь карантина, в нынешнем году оказались бы чуть выше нуля.

Можно предположить, что данный тренд продиктован увеличением дюрации портфелей крупнейших факторов по крупнейшим же сделкам, большинство из которых заключается, как показывает статистика, в четвертых кварталах года. Например, в 2018 году портфель с октября по декабрь вырос на 150 млрд рублей, а в 2019 году — на рекордные 221 млрд рублей. Невысокая емкость клиентской базы рынка в сегменте крупных и сверхкрупных компаний не способна абсорбировать предлагаемую факторами ликвидность с повышенной дюрацией равномерно в течение года, новых «гигантов» экономика не создает, поэтому задача стабилизации портфеля ложится на плечи турбулентного среднего и малого бизнеса.

График 1. Динамика факторингового портфеля во вторых кварталах

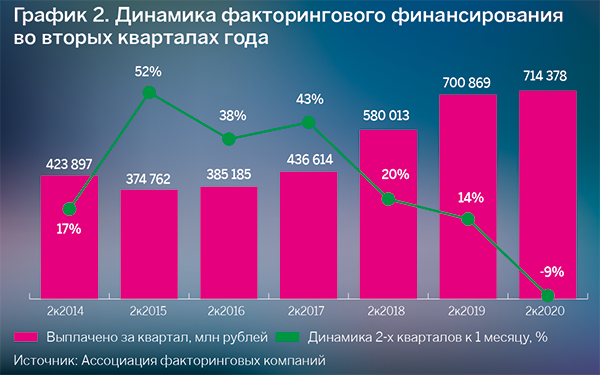

Однако наиболее интересным представляется аналогичный график для финансирования, выплачиваемого факторами клиентам во вторых кварталах года. На нем, разумеется, отражается тот же тренд снижения динамики рынка в апреле — июне начиная с 2018 года. Но в отличие от портфеля, который зависит от клиентских флуктуаций практически ежедневно, объем средств, направляемых факторинговыми организациями в экономику, — величина более постоянная.

График 2. Динамика факторингового финансирования во вторых кварталах года

На графике 2 в выборке четко разделены два периода: с 2014 по 2017 год и с 2018 по 2020 год. Внутри этих периодов динамика практически отсутствует, в первом рост чередуется с падением, объемы колеблются в пределах 370–430 млрд рублей, во втором динамика положительная, но граница поддержки сместилась к 700 млрд рублей.

Даже у наблюдателя, не посвященного в превратности российского факторинга, может создаться впечатление, что в период между 2017 и 2018 годом произошло событие, которое вывело рынок на новый, более высокий уровень. Это спустя год в полной мере отразилось статистически в количественных показателях.

И это впечатление не обманчивое. Во втором квартале 2018 года, конкретно — 1 июня, вступила в силу ныне действующая редакция гл. 43 Гражданского кодекса Российской Федерации. Диапазон факторинга расширился от границ схемы «финансирование плюс» до возможности создавать комбинированные продукты, используя закрепленную в Конвенции УНИДРУА по международному факторингу концепцию «два из четырех», дополняя ее элементами иных договоров и так далее — и все это в рамках российского законодательства, которое не ругает только ленивый.

Два года назад рынок факторинга выпустили из клетки, в которой он находился двадцать лет, и в период пандемии эффект освобождения сыграл определяющую роль — не только в устойчивости самих участников рынка, но и в эффективном транслировании краткосрочной ликвидности в экономику с использованием факторинга.

Распределение долей Москвы и остальных регионов в портфеле рынка факторинга долгое время напоминало советский анекдот про доллар и рубль: первый все время падает, на второй ничего не купишь. Карантинный второй квартал 2020 года изменил, а быть может, и отменил тенденцию сокращения доли столицы в портфеле.

Удаленная работа факторов подстегнула вяло текущую несколько лет цифровизацию всех критичных этапов факторинговой сделки — от заключения договора до сбора дебиторской задолженности. Процесс не остановил даже экстренный перенос реформы законодательства об электронной подписи — факторы начала работать с тем 63-ФЗ, который есть, переводя документооборот с клиентами и дебиторами из бумажного формата в цифровой.

Если до пандемии наличие бумажного документооборота между клиентом и дебитором зачастую становилось непреодолимым препятствием для получения факторинга, то с приходом «удаленки» проблема факторинга в регионах решалась покупкой сканера и расширением функционала электронной подписи

В результате условие дислокации провайдера факторинговых услуг перестало определять доступность этих услуг для клиентов. Если до пандемии наличие бумажного документооборота между клиентом и дебитором зачастую становилось непреодолимым препятствием для получения факторинга, то с приходом «удаленки» проблема факторинга в регионах решалась покупкой сканера и расширением функционала электронной подписи, которая до этого хранилась на компьютере или в ящике стола бухгалтера и применялась только для отправки налоговой отчетности. Факторинговое финансирование стало сравнимо с беспилотным летательным аппаратом, оператор которого находится в тысячах километров от цели.

Период с апреля по июнь стал звездным часом операторов электронного документооборота и разработчиков различных факторинговых платформ. При этом в комментариях к обзору АФК участники рынка разделились на два лагеря: лидеры по портфелю делают ставку на платформенные решения собственной разработки, подключаясь к сторонним площадкам ради диверсификации риска либо для доступа к мультифакторным решениям крупных дебиторов (X5 Retail Group, «Дикси», ММК); факторы, ограниченные в инвестициях, активно пользуются всеми преимуществами аутсорсинга, предоставляемыми внешними факторинговыми платформами, не опасаясь ценовой конкуренции и потенциальной миграции клиентов в сторону лидеров.

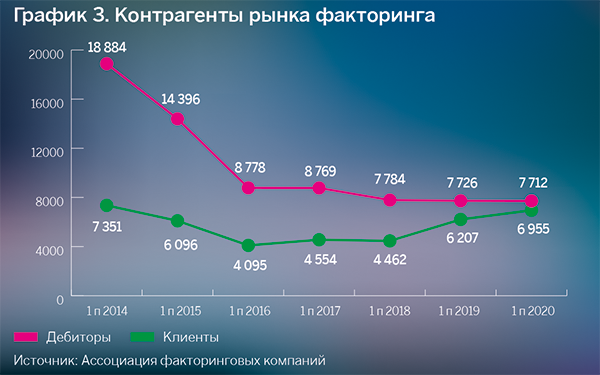

График 3. Контрагенты рынка факторинга

Ускоренная цифровизация в период пандемии стала дополнительным аргументом в пользу роста базы клиентов и дебиторов рынка факторинга (см. график 3). В лексиконе руководителей факторинговых компаний термин «факторабельность» применительно к стратегии работы с клиентами во втором квартале 2020 года уверенно вытеснил словосочетание «цифровой онбординг», означающее возможность заключения договора факторинга без использования бумаги, ручки и синей печати.

Топ-20 факторинговых компаний

|

№ |

Фактор |

Факторинговый портфель на 01.07.2020, млн рублей |

Изменение к 01.04.2020, % |

|

1 |

ВТБ Факторинг |

210 763 |

–11 |

|

2 |

Сбербанк Факторинг |

132 769 |

–15 |

|

3 |

Альфа-Банк |

86 750 |

9 |

|

4 |

ГПБ-факторинг |

63 537 |

8 |

|

5 |

Группа Промсвязьбанка |

45 906 |

0 |

|

6 |

Группа Росбанк |

31 479 |

13 |

|

7 |

НФК |

20 189 |

–10 |

|

8 |

Группа «Открытие Факторинг» |

12 172 |

–20 |

|

9 |

Металлинвестбанк |

10 300 |

–3 |

|

10 |

МКБ |

8587 |

2 |

|

11 |

Совком Факторинг |

8350 |

12 |

|

12 |

Банк СОЮЗ |

6952 |

–4 |

|

13 |

МТС-Банк |

6624 |

32 |

|

14 |

Ситибанк |

4500 |

–4 |

|

15 |

ФК «Санкт-Петербург» |

4131 |

–21 |

|

16 |

ОТП Банк |

3340 |

–23 |

|

17 |

Факторинг ПЛЮС |

3310 |

–7 |

|

18 |

Сетелем Банк |

3095 |

–37 |

|

19 |

Роял Кредит Банк |

2055 |

–5 |

|

20 |

ТКБ Банк |

1555 |

–22 |

Эта тенденция уже нашла отражение в увеличении портфелей в наиболее продвинутых с точки зрения IT-технологий отраслях и, очевидно, будет усиливаться вне зависимости от сроков восстановления экономики после выхода из режима карантина. Ведь сами лидеры рынка факторинга в окончание пандемии не верят и готовы развивать бизнес в новых реалиях.

Борис Мельников, генеральный директор «Росбанк Факторинг»

Борис Мельников, генеральный директор «Росбанк Факторинг»

Факторинговый портфель группы Росбанк продемонстрировал положительную динамику роста в текущих условиях благодаря ряду факторов. Во-первых, мы активно развивали региональную сеть в 2019 году и в начале 2020-го, что способствовало активизации сотрудничества с региональными клиентами в текущем году. Во-вторых, благодаря реализации во втором квартале ряда крупных сделок, подготовка которых потребовала дополнительного времени в начале этого года.

Отмечу, что развитие ситуации с COVID-19 стало стимулом для скорейшего принятия российскими компаниями решений о применении факторинга в работе с дебиторами. Особенно с учетом роста дебиторских запросов о предоставлении отсрочки платежей или увеличения их периода. Из-за этого увеличился средний срок оборачиваемости дебиторской задолженности в нашем портфеле.

Во сколько банку обойдется кибератака

Во сколько банку обойдется кибератака

Несколько часов незамеченной кибератаки могут стоить банку миллионов: остановить платежи, вывести из строя ключевые системы и спровоцировать отток клиентов. Но конечный ущерб зависит прежде всего от того, насколько быстро команда обнаружит злоумышленника, локализует атаку и восстановит работу сервисов. Как минимизировать риск и подготовить команду к реальным атакам?