18.06.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

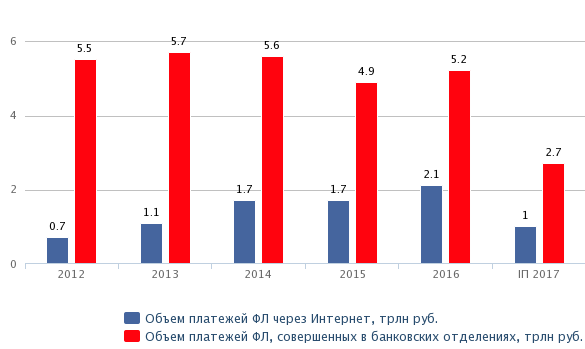

По старой доброй привычке или по иным рациональным и эмоциональным соображениям российский банковский клиент все еще тяготеет к получению классического обслуживания в офисе

Эксперименты экспериментами, но безоговорочный рецепт успеха бизнеса, банковского в том числе, зависит от трех ключевых условий: качественная система риск-менеджмента, грамотная политика оптимизации расходов и наличие предложения, удовлетворяющего реальный спрос. Совершенно логично, что в эпоху цифровизации многие крупные банки нашли отличный пусть решения первого и второго пункта посредством модернизации бизнес-модели в систему Банк 3.0. И надо признать, что за последние несколько лет нам удалось настолько в этом преуспеть, что эксперты Deloitte Digital включили Россию в топ-5 лидеров цифрового банкинга в Европе.1

Казалось бы, третий пункт должен выполняться автоматически. Однако российские реалии таковы, что даже при реализации самых прогрессивных и удобных дистанционных каналов обслуживания далеко не все люди готовы перейти на полноценный онлайн-банкинг. Поэтому вопрос, как сформировать спрос на профицит предложений ДБО, остается открытым.

По старой доброй привычке или по иным рациональным и эмоциональным соображениям российский банковский клиент все еще тяготеет к получению классического обслуживания в офисе. Об этом как минимум свидетельствуют объемы совершенных в банковских отделениях платежей физических лиц, которые многократно превосходят аналогичные операции в режиме ДБО2:

Не менее показательна картина непреодолимой тяги россиян к снятию наличных с банковских карт, в первую очередь зарплатных. Согласно данным Росстата, 75% доходов россиян проходят через банковские карты, при этом две трети этих денег моментально переводят в наличные.

На первый взгляд, парадокс, однако, если заглянуть глубже, в основе этого явления лежит ряд обоснованных причинно-следственных связей. И если в мегаполисах и городах-миллионниках этот разрыв не так ярко выражен, в малых городах картина выглядит с точностью до наоборот.

Таким образом, напрашивается вывод: в малонаселенных пунктах формируется если не острый, то вполне ощутимый дефицит финансовой инфраструктуры, а ведь там живут точно такие же люди, которые точно так же нуждаются в получении качественного банкинга и хотят иметь выбор финансовых продуктов. И если при прочих равных условиях для клиента, «заточенного» под ДБО, критерием выбора банка является возможность совершить любую операцию в два клика, то для клиента, предпочитающего формат офлайн, — в два шага.

Поэтому мы трезво оценили собственные силы и резервы, рассчитали бюджетную, но функциональную модель отделений, выявили не футуристичные, а самые что ни на есть реальные потребности целевой аудитории в малых городах и как следствие выработали индивидуальную стратегию дальнейшего развития — сеть многофункциональных банковских офисов (МБО). Она неуникальна, ведь бизнес-идея лежит фактически на поверхности, но, как говорится, все гениальное — просто.

Площадь наших отделений МБО совсем небольшая — до 50 кв. метров. Поэтому больших финансовых вложений не предполагается ни на стадии запуска, ни на этапе дальнейшего содержания. Количество персонала также минимально. Благодаря этому мы имеем возможность открывать отделения в населенных пунктах даже с численностью 5000 человек, а то и меньше.

Дизайн каждого отделения ДБО выдержан в фирменной цветовой гамме в соответствии со всеми канонами оформления офисов в рамках нашего брендбука. Это сделано не только ради эстетической привлекательности, но и для создания правильной и приятной атмосферы для клиентов.

Мы за живое общение. В качестве обоснования есть смысл обратиться к модному определению «коммуникация», коннотация которого в русском и восточном менталитете принципиально отлична от западноевропейского понимания. Если в западной культуре приватность и соблюдение дистанции являются естественным явлением, то для русских людей это скорее барьер для установления доверительных отношений. Нам куда важнее «разговоры по душам» и не только формальный, но и эмоциональный контакт. При чем здесь бизнес? А при том, что в сфере оказания консультационных услуг такой контакт позволяет более точно выявить потребности и предложить максимально подходящие решения. Не менее важными атрибутами эффективных коммуникаций по-русски являются мимика (искренняя улыбка, выражение глаз и др.) и жестикуляция, которые никакие сервисы ДБО априори не способны транслировать естественным образом. Вне сомнений, хорошо, что в современном мире есть масса вариантов выйти на контакт с банком через digital-каналы и получить ту же консультацию онлайн у запрограммированного бота; может быть, кому-то это даже нравится. Но всегда найдутся те, для кого живое, вербальное общение и зрительный контакт с сотрудником банка представляют гораздо большую ценность, особенно если речь идет о решении финансовых вопросов.

Вторым серьезным преимуществом МБО для клиентов можно однозначно назвать территориальную близость к дому. Отделения МБО всегда располагаются в таком месте, где концентрация населения максимальна — в так называемых центрах жизни населенного пункта. Поэтому с открытием наших офисов у жителей малых городов отпадает необходимость выбирать подходящий банк, а затем далеко и долго туда ехать — им гораздо проще зайти к нам в любое время по пути из магазина и сделать все, что они планировали, за один визит.

Клиенты могут провести любую финансовую операцию с помощью профессионального банковского сотрудника — и это третье неоспоримое преимущество. Ведь уровень финансовой грамотности в России еще оставляет желать лучшего (9-е место среди стран G20)3, поэтому очевидно, что многим людям еще требуются помощь и консультация специалиста.

Наконец, четвертым преимуществом является ассортимент финансовых продуктов. Уже сейчас мы можем предложить клиенту выбрать диапазон условий по одному и тому же продукту, оперируя предложениями разных банков, а в перспективе планируем сформировать развитый маркетплейс, который даст клиенту полную свободу выбора услуг не только для удовлетворения его краткосрочных потребностей, но и для воплощения в жизнь долгосрочных планов.

Чтобы быть лидером в своей области, нужно либо первым практиковать что-то принципиально новое, становясь локомотивом и образцом для подражания, либо филигранно оттачивать какое-то одно бизнес-направление, развивая оставшиеся по инерции или вовсе отсекая все лишнее. По первому пути идут единицы. Второй выбирают чаще, но при этом возникает большой риск стать интересным только ограниченной группе клиентов, постепенно теряя существенную часть ранее наработанной клиентской базы. Зачастую именно такая угроза встает над банками, выбравшими приоритетным направлением онлайн-банкинг, так как одновременное развитие образцового ДБО и генерирующей прибыль филиальной сети не представляется возможным. Поскольку речь идет о принципиально разных направлениях бизнеса, каждый из них требует не только колоссальных финансовых инвестиций, но и человеческих ресурсов с высокой степенью профессионализма, что «влетает в копеечку». Поэтому рано или поздно компания перестает пытаться «усидеть на даух стульях» и делает акцент на развитии какого-то одного из них. Но как при этом не потерять аудиторию, которая вопреки всем маркетинговым стимулам никак не хочет менять стиль общения с банком? Например, стать нашим партнером и получить гамму экономически обоснованных плюсов:

В настоящее время мы запустили уже 94 офиса, большая часть которых сосредоточена в разных районах Московской области. Но если иметь в виду всю Россию, потенциал нашего бизнеса огромен во многом благодаря тому, что наша модель не только оправдана с точки зрения бизнеса, но и выполняет важную социальную миссию. Ведь, с одной стороны, мы создаем финансовую инфраструктуру для людей в малонаселенных городах, помогая им быстро и удобно получить комплексное банковское обслуживание «у дома», а с другой — не встаем на путь конкуренции с банками, напротив, выступая их гибкими и надежными партнерами.

1. Исследование EMEA Digital Banking Maturity. Консалтинговая компания Deloitte, 2018.

2. Интернет-банкинг в России. RAEX («Эксперт РА»). Октябрь, 2017 года.

3. Рейтинг финансовой грамотности населения стран G20. Организация экономического сотрудничества и развития (ОЭСР), 2017.

УПК как витрина для платежных сервисов

УПК как витрина для платежных сервисов

10 июня на Технологической конференции Национальной системы платежных карт (НСПК) одна из сессий была посвящена УПК — универсальному платежному коду. Тема, которая на первый взгляд выглядит узкоспециальной и нормативной, на деле затрагивает почти всех участников платежного рынка

Женщины-предпринимательницы в дореволюционной России

Женщины-предпринимательницы в дореволюционной России

В массовом сознании история российского бизнеса до 1917 года — это мужской мир бородатых купцов и суровых промышленников-старообрядцев. Однако за фасадом этой брутальной экономики существовал пласт деловой активности, где ключевую роль играли представительницы слабого пола. Они успешно зарабатывали деньги и щедро тратили их на благие дела

Фонд «Дари еду» и Ozon запускают летнюю акцию помощи нуждающимся

Фонд «Дари еду» и Ozon запускают летнюю акцию помощи нуждающимся

Благотворительный фонд «Дари еду» совместно с Ozon Забота и Ozon fresh объявляет о старте благотворительной акции в рамках проекта «Покупаю — помогаю». До 24 августа пользователи маркетплейса смогут передать продукты питания, средства гигиены и товары для дома людям, оказавшимся в сложной жизненной ситуации