07.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Более 75% заявок на потребительские кредиты приходит через интернет, внутри которого доминирует и постоянно растет доля заявок, заполняемых в мобильном телефоне. Несмотря на то что российские банки преуспели в создании удобных банковских приложений, представление и обработка онлайн-заявок у них сильно различаются и не всегда оптимальны

Продолжая исследование практики заполнения и обработки заявок в целях выявления «лучшего опыта», в феврале 2023 года мы провели второе исследование онлайн-заявок на потребительские кредиты по 16 российским банкам в рамках серии «Скорость и дружелюбие». Были выявлены лидеры рейтинга и отдельных категорий, проанализированы тренды, проиллюстрированные в основной части исследования, в частности: сокращение времени заполнения анкеты, активное и в основном безошибочное использование данных с портала госуслуг.

Банки стали реже звонить потенциальным клиентам, стали чаще использовать электронную почту для коммуникации и на треть увеличили использование различных каналов для кросс-предложений своих или партнерских продуктов и услуг. Отдельно отметим, что получение обратной связи банками остается их существенной возможностью повышения качества работы — всего три банка из исследованных нами интересовались мнением клиентов.

В полном тексте исследования подробно проиллюстрированы примеры практик банков на февраль 2023 года.

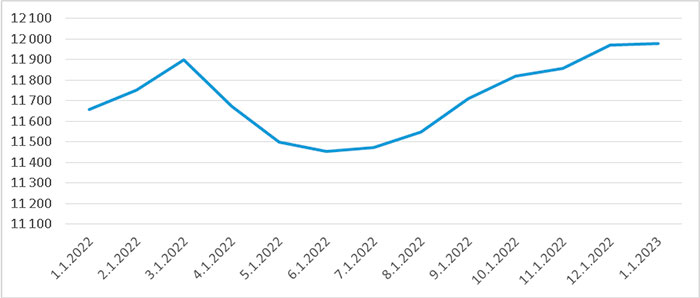

За 2022 год портфель необеспеченных кредитов физическим лицам вырос на 2,7% и приблизился к 12 трлн рублей. При этом динамика кредитования в течение года носила разнонаправленный характер (график 1): резкое снижение весной 2022 года на фоне санкционного давления и роста ключевой ставки Банка России сменилось восстановительным трендом к осени и к концу года вышло на близкую к нулевой динамику.

График 1. Динамика портфеля необеспеченных кредитов в 2022 году, млрд рублей

По отношению к другим видам розничного кредитования сегмент необеспеченных кредитов показал умеренный рост, который, тем не менее, оказался меньше, чем в пандемийный 2020 год (график 2.)

График 2. Годовая динамика портфеля кредитов физическим лицам в различных сегментах

В 2022 году спрос заемщиков на получение потребительских кредитов формировался на основе внешних событий и отражал потребительские настроения в стране (график 3). Весной 2022 года на фоне внешних событий и резкого увеличения ключевой ставки Банка России спрос на заемные средства в банках резко сократился. Затем, по мере снижения ключевой ставки, наметилось восстановление спроса, в том числе отложенного. Впрочем, к концу года спрос начал сокращаться.

График 3. Динамика количества поданных в банки заявок на получение потребительского кредита, млн шт.

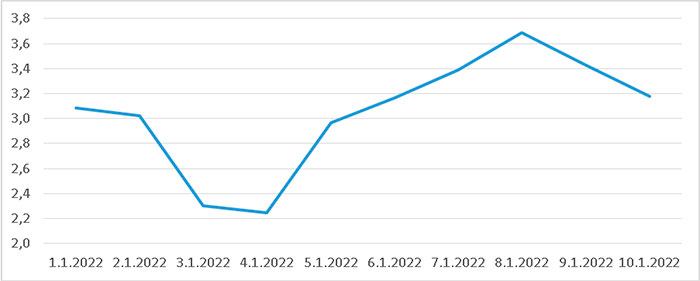

При этом заметим, что снижение потребительской (и как следствие кредитной) активности в периоды волатильности характерно прежде всего для заемщиков хорошего кредитного качества. Об этом, в частности, говорит динамика среднего значения персонального кредитного рейтинга (ПКР) заявителей на получение банковского кредита (график 4).

График 4. Динамика среднего значения персонального кредитного рейтинга заявителей на получение банковского кредита, баллы

Отметим, что банки оперативно реагировали на смену потребительского спроса в различных диапазонах ПКР потенциальных клиентов. Так, уровень одобрения (approval rate) заявок на получение необеспеченных кредитов (график 5) полностью повторяет динамику среднего значения ПКР заявителя на графике 4.

График 5. Динамика уровня одобрения (approvalrate) заявок на получение необеспеченных кредитов как отношение количества одобренных заявок к общему количеству заявок

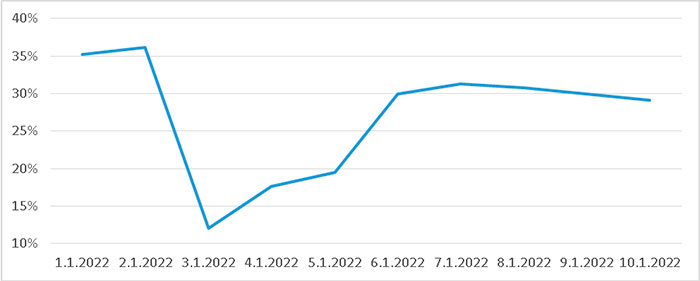

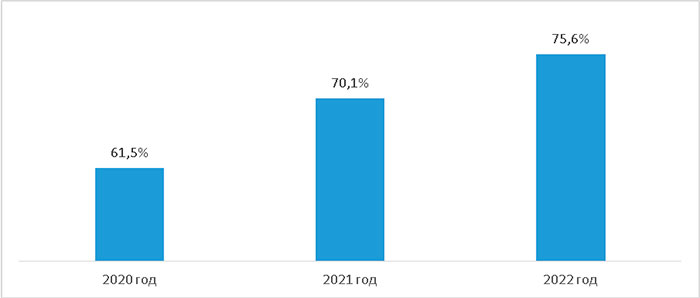

Также стоит отметить, что в 2022 году продолжилась тенденция повышения активности банковских заемщиков в онлайн-каналах. Доля онлайн-заявок на получение потребительского кредита в 2022 году выросла на 5,5 п.п. и достигла 75,6% (график 6).

График 6. Доля онлайн-заявок на получение потребительского кредита

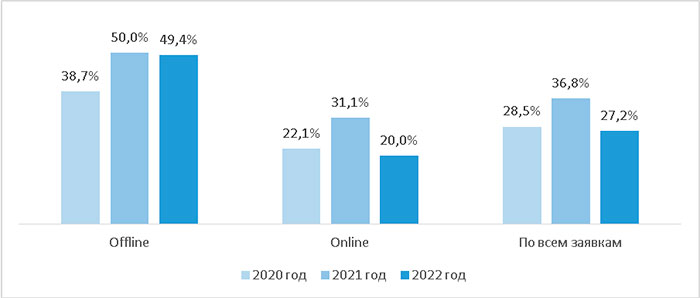

При этом сохраняющийся тренд на снижение аппетита к риску со стороны банков приводит к увеличению разницы в уровне одобрения кредитных заявок в онлайн- и офлайн-каналах (график 7). В целом (и в онлайн), уровень одобрения в 2022 году оказался даже ниже, чем в пандемийном 2020-м. При этом разница между уровнем одобрения в онлайн- и офлайн-каналах достигла 29,4 п.п. (в 2020 году — 16,6 п.п., в 2021-м — 18,9 п.п.)

График 7. Уровень одобрения заявок на получение потребительского кредита в офлайн- и онлайн каналах

Столь большой разрыв между уровнем одобрения в онлайн- и офлайн-каналах отчасти объясняется высоким уровнем потенциального мошенничества, а также низким качеством заполнения полей кредитной заявки потенциальными клиентами.

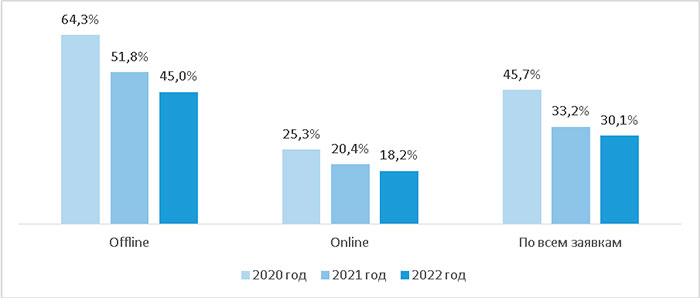

Впрочем, различия в одобрении в онлайн- и офлайн-каналах заметны и на втором этапе конвертации заявки в кредит: переход одобренной заявки в получение кредита (график 8). Общее снижение показателя TR объясняется ростом финансовой грамотности банковских клиентов и их стремления к получению более выгодного предложения. Так, в онлайн-каналах подачи кредитной заявки заемщик хорошего кредитного качества (его заявка одобрена) подает в среднем более пяти заявок. В 2020 году он ограничивался четырьмя.

График 8. Уровень взятия (takerate) потребительского кредита в офлайн- и онлайн-каналах как отношение количества заявок с признаком получения кредита к количеству одобренных заявок

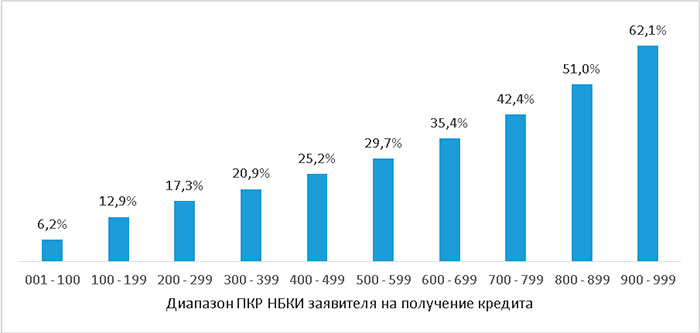

Общей характеристикой онлайн и офлайн остается ориентация банков в потребительском кредитовании на риск-профиль клиентов. Согласно проведенному исследованию НБКИ (график 9), вероятность одобрения кредитной заявки коррелирует с персональным кредитным рейтингом заявителя.

График 9. Уровень одобрения заявки на необеспеченный потребительский кредит в зависимости от ПКР заявителя

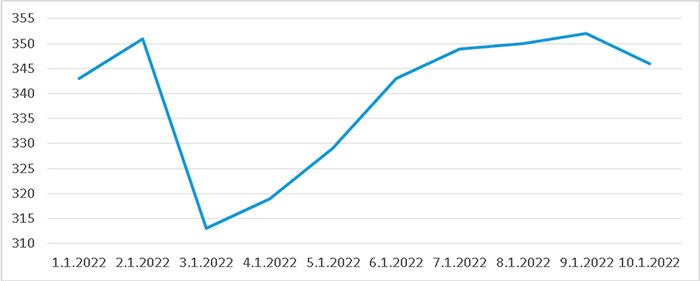

Средние размеры выдаваемых потребительских кредитов в 2022 году отражали спрос населения на заимствования и реакцию банков на динамику риска (см. характерные спады на графике 10).

График 10. Динамика среднего значения выдаваемого потребительского кредита, тыс. рублей

В сегменте необеспеченного кредитования банки сохраняют низкий аппетит к риску, оперативно реагируя на потребительские настроения. Продолжается развитие онлайн-каналов взаимодействия с клиентами: банки видят в этом потенциал роста числа заявок. Однако часто рост числа заявок не сопровождается ростом выдач кредитов. При этом растут расходы банка: на привлечение, верификацию, андеррайтинг. Эти затраты в итоге или снижают прибыль банков, или переносятся на клиента.

Кроме того, в 2023 году введение макропруденциальных лимитов приведет, по оценке Банка России, к сокращению выдач на 10%. А сохраняющееся санкционное давление на экономику и внешнеполитическая напряженность не способствуют росту потребительской активности, что сказывается на сокращении спроса.

В этих условиях у банков есть выход — повышать собственную технологичность, улучшать пользовательские пути, совершенствовать онлайн-заявку, развивать «умное» кредитование.

Важно при этом обращать внимание на персональный кредитный рейтинг заемщика (ПКР) — внедрение ПКР в систему маркетинга необеспеченных кредитов, на мой взгляд, существенно улучшит коммуникацию банков с клиентами и как следствие конверсионные показатели. Частичное раскрытие условий кредитования на стадии трансляции кредитного предложения, например добавление диапазонов ПКР к описанию условий предоставления кредитного продукта, привлечет клиентов, сделает их более лояльными банку и ответственными при обслуживании кредита — ведь свой ПКР они могут видеть практически в режиме реального времени и понимать, как просрочка понижает ПКР, а добросовестная выплата — повышает. НБКИ готово помогать банкам в определении границ таких диапазонов ПКР.

Перед тем как посмотреть динамику поисковых запросов на потребительский кредит, напомним, что происходило на рынках в разрезах мобильные устройства / десктопы / браузеры и поиск.

За прошедший год после последнего исследования заявок на потребительские кредиты на рынке мобильных операционных систем практически ничего не изменилось: доли iOS (23,05%), Android (79,92%) вместе составляют 99,9%. При этом доля смартфонов выросла с 62,37 до 64,57%, а доля десктопов (33,39%) и планшетов (2,04%) снижалась.

Десктопные операционные системы давно сконцентрированы на платформе Windows (94,09%). Один из экспертов, комментирующих исследование, спросил, почему в прошлый раз мы исследовали заявку на макбуках. Наш ответ был: из уважения к потенциальным покупателям исследования, которые пользуются этими продуктами. В этот раз мы решили не тестировать заявки на десктопах и планшетах, уделив все внимание мобильному опыту.

Мы смотрели также, как онлайн-заявка реализована в трех основных браузерах, которые суммарно представляют уже более 80% рынка: «Яндекс» (вырос с 26 до 31%), Google Chrome (прирос с 39 до 41%) и Safari (снизился с 14 до 13%). За прошедший год структура поиска в России несколько изменилась: «Яндекс» вырос с 60 до 64%, а Google понизился с 38 до 36% рынка запросов.

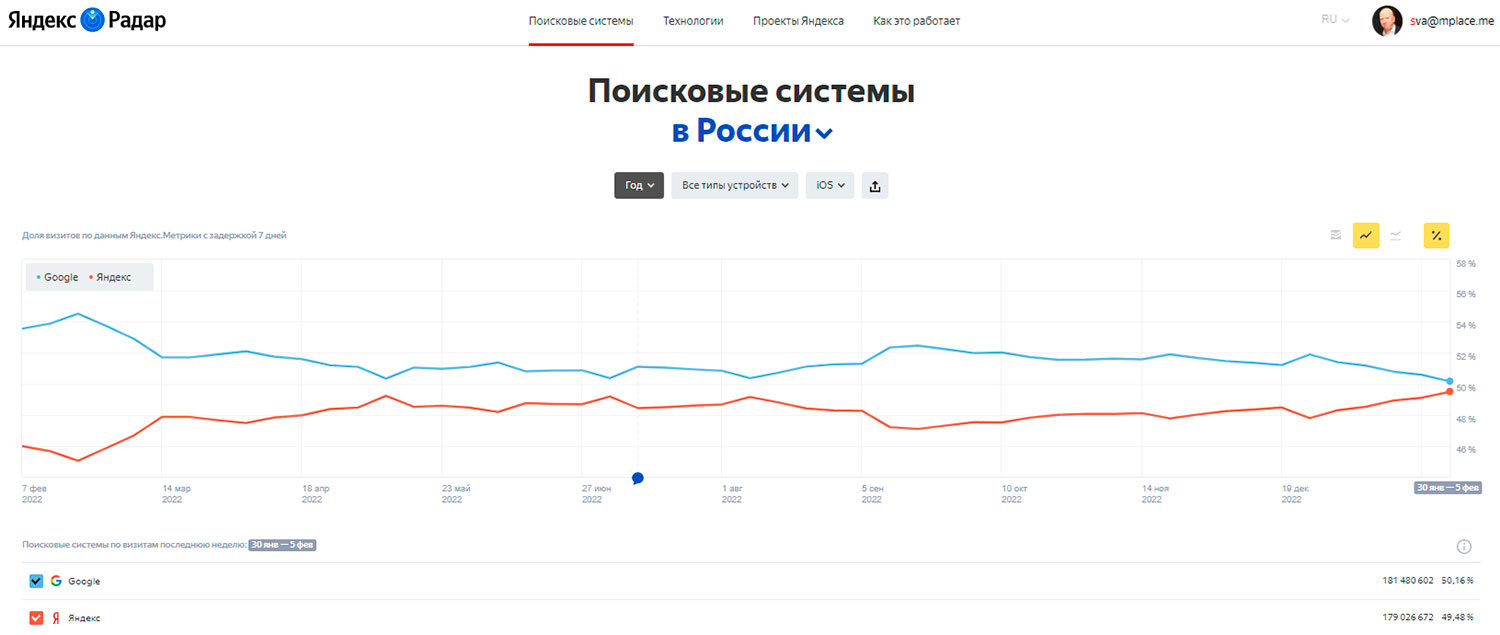

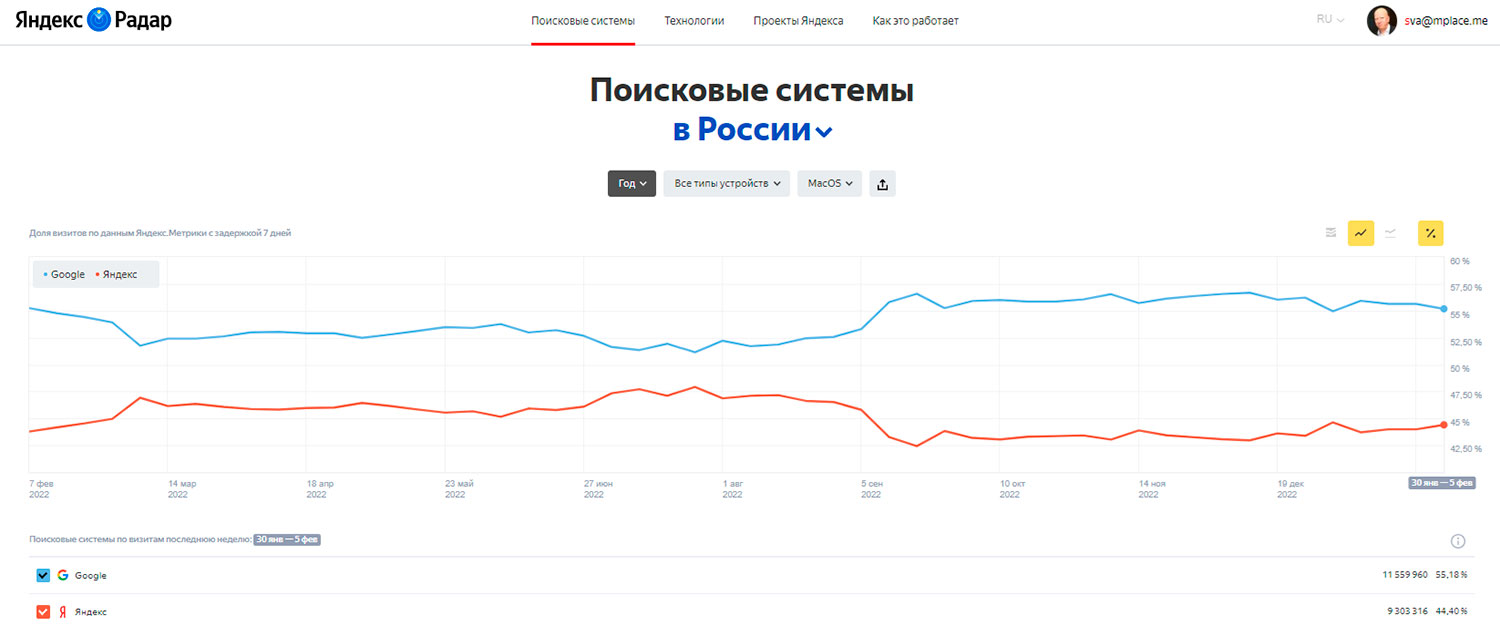

Несмотря на заметное доминирование «Яндекса» на поисковом рынке России в целом, мы обнаружили, что на платформах / в операционных системах iOS и MacOS это доминирование менее ярко выражено: доля поиска Google за год сократилась только на MacOSи всего с 45 до 44%. В течение 2022 года шла явная борьба за долю поиска (графики 11 и 12). На платформе iOS поиск Google вырос с 45 до 49%.

График 11. Доля поиска на платформе iOS

График 12. Доля поиска на платформе MacOS

В рамках исследования мы охватили большинство вариантов реализации пользовательского сценария.

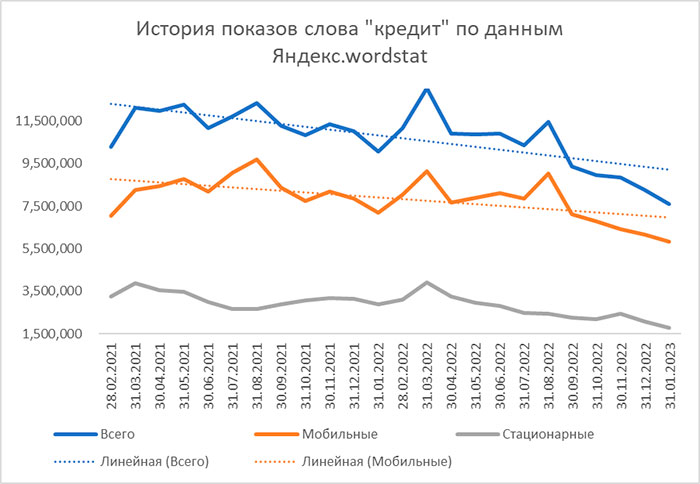

По данным Yandex.wordstat, динамика поисковых запросов на кредиты имеет негативный тренд второй год подряд (график 13).

График 13. История показов слова «кредит»

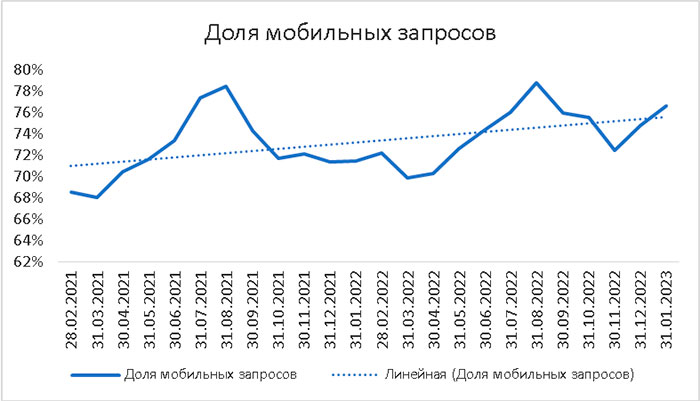

При этом доминируют мобильные запросы, доля которых составляет примерно две трети общего числа онлайн-запросов (график 14).

График 14. Доля поисковых запросов с мобильных устройств

Таким образом, мы сфокусировались в исследовании на изучении опыта заполнения заявки с основных типов мобильных устройств iOS/ANDROID, в основных браузерах (YANDEX/Chrome/Safari) и поисковых системах (YANDEX/GOOGLE).

В исследовании в феврале 2023 года в 16 банков-лидеров по поисковым запросам на потребительский кредит было отправлено 66 онлайн-заявок через мобильные устройства. Ответы банков проанализированы по 88 параметрам, объединенным в шесть групп:

Как и в 2022 году, из исследования исключен СберБанк (он меньше других банков нуждается в продвижении в интернете). Проведены повторные исследования отобранных в прошлом году 16 банков: Альфа-Банка, ОТП Банк, ВТБ, Газпромбанка, Московского Кредитного Банка, МТС-Банка, банка «ФК Открытие», Почта Банка, Райффайзенбанка, банка «Ренессанс Кредит», Росбанка, Россельхозбанка, банка «Русский Стандарт», Совкомбанка, Тинькофф Банка, банка «Хоум кредит».

Топ-3 рейтинга

Лидеры по направлениям исследованных блоков

Таким образом, портфель необеспеченных кредитов в России приблизился к 12 трлн рублей на начало 2023 года. Доля онлайн-заявок на потребительские кредиты в начале этого года превысила 75% и продолжает расти. Онлайн-заявки уже обеспечивают более трети выдач потребительских кредитов. При этом исследование заполнения и обработки таких заявок с точки зрения «скорости и дружелюбия» процесса показывает: банкам есть что улучшать и практики иногда сильно отличаются от банка к банку. Во время второго исследования «Скорость и дружелюбие новых клиентов при оформлении онлайн-заявок на потребительский кредит» мы увидели, что за прошедший год банки-лидеры существенно улучшили некоторые показатели:

В полных материалах исследования вы найдете сравнительные примеры практик банков в создании и обработке мобильных заявок на потребительский кредит, которые помогут найти возможности для улучшения пользовательского опыта, конверсионности, кросс-продаж в различных каналах коммуникации с потенциальными клиентами, сбора обратной связи и многое другое, для того чтобы быстрее привлекать новых мобильных клиентов банка.

Исследование полезно широкому кругу руководителей финансовых институтов, принимающих стратегические решения, в частности членам правлений банков и топ-менеджерам, курирующим продажи; цифровую трансформацию; цифровой офис, клиентский сервис; маркетинг; IT и технологическую поддержку продаж и маркетинга; информационную безопасность (особенно в части задач привлечения новых клиентов).

Рекомендуем его руководителям следующих подразделений: маркетинга (пользовательский опыт, лояльность, стоимость привлечения); рисков (используемые для оценки риска заемщика параметры, анкетные формулировки для потребителя); финансов (стоимость привлечения); цифровых офисов (пользовательский онлайн-опыт, скорость загрузки, технологии, используемые для создания посадочных страниц на платформах); клиентских сервисов (показатели лояльности, технологии поддержки онлайн-заявки, чаты, телефон поддержки и т.д.); IT (используемые технологии, стандарты тестирования и поддержки); информационной безопасности (доступность содержания полей и записи контактных данных потенциальных пользователей).

И, конечно, рекомендуем это исследование руководителям продукта «Потребительский кредит», если они привлекают или планируют привлекать новых клиентов через интернет-каналы.

В закрытой (подписной) части исследования в виде наблюдений, тезисов, выводов, рекомендаций с использованием наглядных скриншотов и роликов показано, как в исследованных банках реализованы те или иные функции, облегчающие потенциальному клиенту заполнение анкеты и коммуникацию с банком или создающие трудности.

Для заказа исследования и дополнительной информации обращайтесь:

Екатерина Маслова,

+7 (499) 404 2069,

Вячеслав Семенихин,

+7 (985) 999 3771,

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

К 25-летию принятия базового антиотмывочного закона в России статс-секретарь — заместитель директора Федеральной службы по финансовому мониторингу Герман Негляд рассказал руководителю комитета по правовым вопросам Ассоциации Финансовые инновации Алие Юсуповой об изменениях, произошедших в 115-ФЗ. Среди них — адаптация к развитию безналичных платежей, росту онлайн-сервисов, появлению новых финансовых посредников и усложнению международных расчетов, а вместе с этим — к возрастающим требованиям по прозрачности, комплаенсу и обмену данными между участниками рынка и государством

Почему финансовый сектор переходит на SD-WAN

Почему финансовый сектор переходит на SD-WAN

Цифровизация финансового сектора давно перестала ограничиваться мобильным банкингом и онлайн-платежами. Сегодня банки, страховые компании, микрофинансовые организации и платежные сервисы конкурируют не только продуктами, но и скоростью вывода новых услуг, доступностью цифровых сервисов и устойчивостью IT-инфраструктуры. В этих условиях корпоративная сеть перестает быть лишь транспортной средой передачи данных и становится одним из ключевых факторов непрерывности бизнеса

ФИНЛИГАЛ СЭМ без ошибок

ФИНЛИГАЛ СЭМ без ошибок

Эффективный мониторинг специальных экономических мер (СЭМ) — уже не опция, а обязанность: только выстроенные процессы в банках, автоматизация и прозрачная идентификация подконтрольных структур способны защитить российскую финансовую систему от внешних шоков

На марафоне «Пушкин — Петербург» появится новая беговая трасса для спортсменов

На марафоне «Пушкин — Петербург» появится новая беговая трасса для спортсменов

ВТБ совместно с организаторами 99-го марафона «Пушкин — Петербург» представит новую трассу для спортсменов высших достижений, которая позволит официально фиксировать рекорд России на марафонской дистанции