19.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Клиенты продолжают нести свои сбережения в банк, а банкам приходится решать проблему «токсичных пассивов». Крах банковской системе из-за них не грозит, однако депозитная политика изменится достаточно серьезно

Прирост депозитов физлиц по-прежнему обгоняет рост кредитов, превосходя все ожидания. К примеру, в ВТБ24 ждали прироста на 20–25%, затем пришлось исправить прогноз на 30–33%, а за июнь прирост составил 5% — такое бывало только в декабре, удивляется предправления банка Михаил Задорнов.

Банкам уже не нужно столько ликвидности, а клиенты все несут и несут свои сбережения. Не помогает ничего — ни снижение процентных ставок, ни дополнительные комиссии. Похоже, что в воздухе витает нечто, заставляющее клиентов не тратить, а продолжать копить на «черный день», невзирая на то, что при нынешних темпах инфляции некоторые депозиты уже стали убыточными для клиента. Население предпочитает не тратить, а сберегать.

В том же ВТБ24 прирост остатков по срочным депозитам физических лиц с начала года составил 16,6%. Всего за год ожидается прирост портфеля на 35%, прокомментировала показатели Юлия Деменюк, вице-президент, заместитель директора департамента розничного бизнеса банка.

В Ситибанке, одном из крупнейших игроков с иностранным капиталом на розничном рынке, ждут увеличения депозитного портфеля на уровне 20–25%, рассказал в интервью «БО» глава дирекции по работе с частными клиентами в России и СНГ Амит Сах. В Промсвязьбанке прирост за полгода составил 10%, на конец года ожидается около 20%, сообщил директор департамента розничных продаж банка Егор Шкерин.

Примечательно, что указанные банки отличались изрядным консерватизмом в отношении депозитной политики в кризис. Более смелые игроки предпочитают не давать прогнозов и вообще обходить стороной тему дорогих пассивов, привлеченных в кризис.

Депозиты физлиц стали в кризис спасательным кругом для банков. Кстати, никакими сколь угодно высокими ставками по вкладам банкиры бы не добились от клиентов доверия, если бы не страхование вкладов в АСВ и четкая работа этой госкорпорации по всем страховым случаям.

Сейчас этот круг превратился в камень на шее «рисковых» банков — по сути, тех, у кого в кризис не было иного выбора источника фондирования. А это почти все игроки ниже первой тридцатки, не имеющие за спиной крупной материнской компании. И именно они — в силу специфики работы с розничными клиентами — тратят чуть ли не вдвое больше на обслуживание физлиц, чем зарабатывают на их депозитах. Чем меньше портфель «физиков» — тем дороже его обслуживание.

Ну а крупные банки по этому поводу не переживают. «Вклады могут стать убыточными для банка только в том случае, если банк вел агрессивную процентную политику и предлагал размещение под необоснованно высокие ставки», — считает Юлия Деменюк (ВТБ24).

Но главная проблема даже не в стоимости этих ресурсов, а в их «длине». Нужны «длинные деньги», а государство ограничивает зарубежное фондирование — дескать, ищите у себя. Поэтому старый вопрос о введении безотзывных вкладов сейчас встал особенно остро.

«В развитых странах вклады — источник долгосрочного фондирования. Другое дело, что в России благодаря ст. 837 ГК РФ банки обязаны вернуть вклады по первому требованию вкладчика, что делает их де-факто «до востребования». В результате российские банки не могут регулировать договорными условиями риск оттока вкладов в своих пассивах», — сетует Алексей Китаев, финансовый директор Бинбанка.

Казалось бы, принятие закона о безотзывных вкладах решит хотя бы часть проблем. Но вот вопрос: как на нововведение такого рода отреагирует вкладчик? И не получится ли так, что клиенты только «хвостиком махнут», несмотря на апелляции к международному опыту. У них, «там», доверие к банкам воспитывалось десятилетиями. А у нас только страховка от АСВ привела к притоку вкладов. И то, что приток депозитов шел в мелкие и средние банки, — так это потому, что у них дешевых госденег не было и они были готовы на все ради спасения.

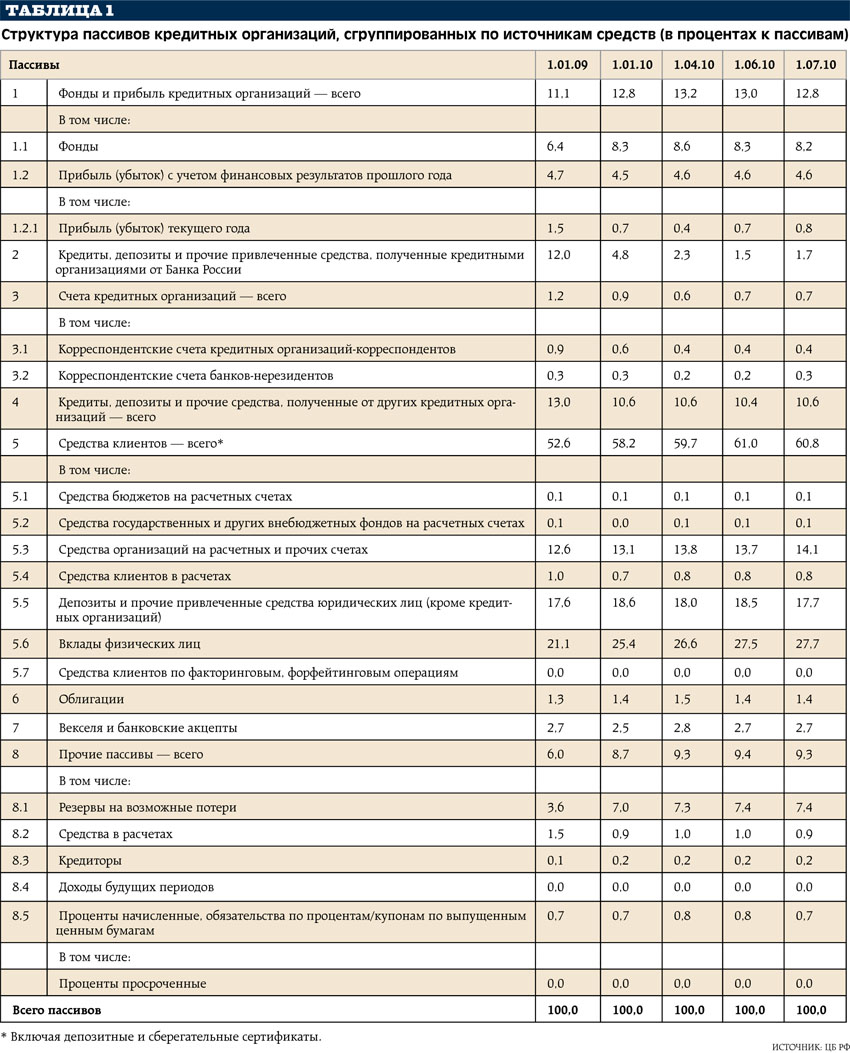

Доля депозитов физлиц в пассивах некоторых банков уже превысила 50%, хотя в среднем по системе она составляет 27,7% (см. таблицу 1). Учитывая, что большая часть клиентов-физиков кладет деньги на срок от 1 до 3 лет (чаще всего — на год), пассивы не так уж и «длинны», учитывая «отзывность».

Банки начинают использовать такие пассивы (за неимением других) для фондирования долгосрочных кредитов, в том числе и юрлиц. И если госбанки могут себе это позволить (так называемые «вечные вклады» — клиенты такого рода банков часто продлевают сроки депозитов), то комбанки, особенно небольшие, таким образом могут оказаться в нестабильной ситуации — достаточно лишь только слухов о проблемах в банке — и отток вкладов подкосит банк.

Избыток краткосрочной ликвидности налицо, и проблема ее размещения стоит достаточно остро. Банки находят ей применение — в частности, оживает рынок МБК. «Банки пытаются с разным успехом кредитовать заемщиков и параллельно размещаются в МБК и ценные бумаги», — говорит Алексей Китаев (Бинбанк).

Правда, непонятно, по каким ставкам нужно кредитовать на этом рынке, чтобы «отбить», к примеру, пассивы, выданные полгода назад под 20% годовых. Банкиры уклоняются от ответа на этот вопрос. Зато многие говорят о том, что ЦБ вовремя ограничил ставки по депозитам физлиц, хотя эти действия регулятора не раз подвергались критике за нерыночность.

При этом появились более дешевые источники фондирования, нежели депозиты физиков. Недаром в конце июля — начале августа российские банки совершили настоящее паломничество на рынок евробондов. Но, опять же, такое фондирование недоступно для большинства мелких и средних игроков.

Банкиры готовы платить больше за депозиты корпоративных клиентов. Еще зимой корпоративные вклады были более доходными, чем для физлиц, — они не были регламентированы. Но потом ЦБ обратил на это внимание и пообещал следить за ставками. При этом регулятор поговаривает о сворачивании беззалоговых аукционов.

Еще один источник ресурсов — внешние займы. Но доверие в мировом финсекторе до сих пор не восстановилось, и иностранные игроки вряд ли готовы финансировать банковскую систему страны, которой (по крайней мере, устно) уже не раз отказывали в праве состоять в BRIC. К тому же, обжегшись на предкризисных объемах, Центробанк обещает регулировать размеры внешних заимствований.

Позиция регулятора понятна: он административными мерами пытается навести в стране рыночные порядки, заставляя банки, с одной стороны, искать ресурсы внутри страны самостоятельно, а с другой — не перегибать палку, чтобы в будущем не столкнуться с дестабилизацией банка и системы в целом. Но такая политика может начать вымывать с рынка мелких игроков.

Конечно, банкиры не сидят сложа руки и пытаются лавировать: привлекать вклады и не платить за них слишком дорого. Снижение процентной ставки не помогает — меняется политика привлечения. Банки начинают ориентировать клиента не на пролонгацию «дорогих» вкладов (что делает такие пассивы совсем уж токсичными), а на пролонгированные отношения с банком. Клиенту предлагаются льготные условия по вкладу — к примеру, повышенная процентная ставка для лояльного клиента, если он откроет следующий вклад. Сейчас ставка по депозитам гораздо ниже, чем год назад, и клиент понимает, что больше он по рынку не найдет. И, несмотря на то что Сбербанк недавно повысил ставки по вкладам в валюте, рассматривать этот шаг как долгосрочную тенденцию вряд ли стоит. Кстати, по общему мнению, лаг для снижения ставок составляет около 0,5–1,5%.

Банки хотят разбавить приход денег на ранее открытые вклады новыми более дешевыми депозитами, размыть стоимость привлечения. «Сейчас коэффициент пролонгации вкладов ниже, чем был раньше. Если раньше около 80% клиентов оставляли свои вклады, то в мае было и 50%, и 40%. Клиенты просто не хотели оставлять свои вклады на пониженной ставке, и приходилось объяснять: сейчас такая тенденция, и лучше вы все равно не найдете, а раз вам все равно придется размещаться — давайте это сделаем у нас. Сейчас нам удалось поднять коэффициент пролонгации до 60–70%», — говорит Егор Шкерин (Промсвязьбанк).

После того как банки наступили на грабли в виде пополняемых депозитов, что серьезно повлияло на стоимость фондирования, неизбежно будут расти комиссии за пополнение вклада. Возможно, в скором будущем большинство депозитов станут непополняемыми. Пополняемые останутся, однако по ним ставки будут гораздо ниже. Такой разницы, как прежде, — в 1–1,5% — больше не будет.

Депозитная политика банков станет более взвешенной. Ведь кризис доказал: гораздо более нестабильными в нашей стране оказались вклады юрлиц, именно они в нестабильный период демонстрировали больший отток. А вот пассивы от физиков оказались более надежными.

«По нашему мнению, революции по вводу новых депозитных продуктов для физических лиц не произойдет, скорее, может наблюдаться оптимизация продуктовых линеек в банках, не более того», — считает Юлия Деменюк (ВТБ24).

Пассивы физлиц — достаточно дорогое удовольствие в любое время, а розничный кредитный портфель, за счет которого банкиры обычно «отбивают» дорогое фондирование, сейчас растет гораздо медленнее депозитного.

Снижение ставок по займам не приводит к росту кредитования, а только «съедает» маржу. К тому же госбанки взяли курс на отмену комиссий, и этот курс уже поддержали некоторые игроки, что тоже не может не сказываться на марже. Если банк крупный — это его не очень заботит. У него есть дешевое фондирование и доступ к разным видам ресурсов. А вот для средних и мелких банков низкая маржа уже стала проблемой.

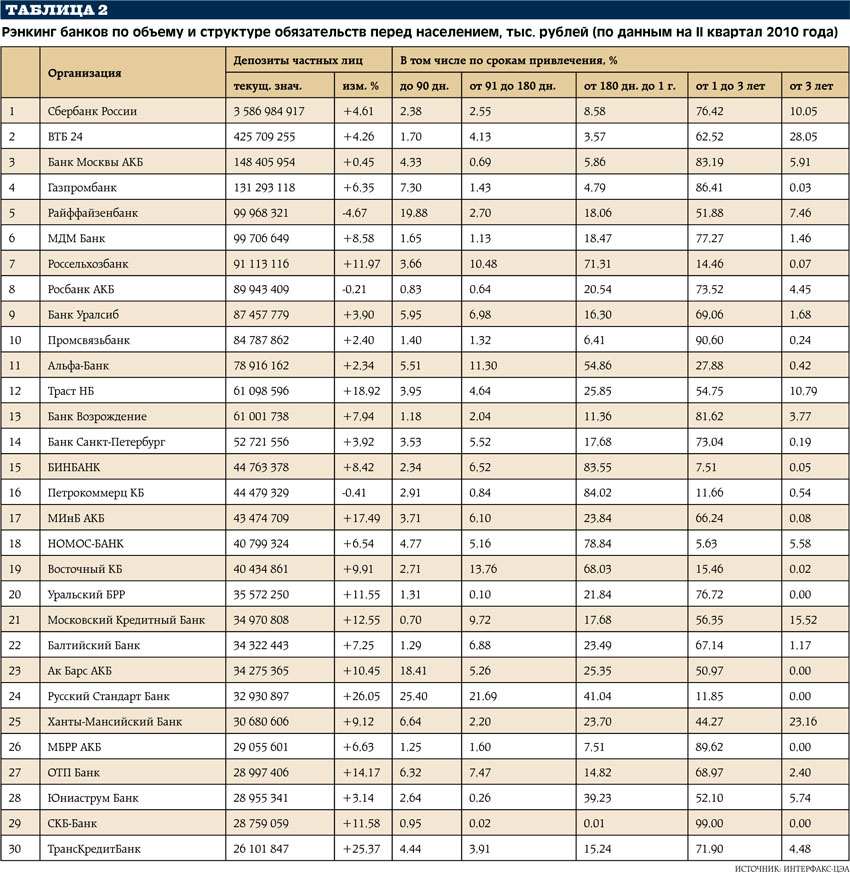

К примеру, у второго по размеру розничного банка, ВТБ24 (по версии Интерфакс-ЦЭА), маржа находится на уровне 7,5%, а у десятого Промсвязьбанка — около 4–6% в зависимости от вида бизнеса.

«Сейчас кредитная активность возросла. Мы работаем с низкой маржой, размещая деньги под более низкие ставки, чем привлекали. И это большая проблема. Ведь, несмотря на падение ставок на 5 п.п., средняя стоимость пассивов изменилась не так сильно», — сокрушается Егор Шкерин (Промсвязьбанк).

Проблема «дорогих» пассивов актуальна сейчас для многих банков, им приходится внимательно реагировать на изменяющуюся динамику рынка и четко отслеживать свою маржинальность. Поэтому приходится изощряться в способах возврата денег и сохранения маржи. Основной путь — комиссионка за все, что только возможно. Сколько они так протянут? Вопрос пока открыт.

Время делать ставки на юань

Время делать ставки на юань

2024 год многие называют временем вкладчика из-за сохраняющихся привлекательных условий по депозитам благодаря высокой ключевой ставке ЦБ РФ. В чем именно хранить свои сбережения и как правильно рассчитать доходность, стоит ли опираться только на рублевые инструменты и есть ли альтернатива в иностранной валюте, «Б.О» рассказал начальник управления по работе с состоятельными клиентами «Привилегии ВТБ» Дмитрий Кобяков

ВТБ предоставит бесплатную телемедицину получателям детских пособий

ВТБ предоставит бесплатную телемедицину получателям детских пособий

Родители смогут онлайн консультироваться с профильными врачами, круглосуточно быть на связи с дежурными специалистами и при необходимости — следить за состоянием ребенка с помощью системы дистанционного мониторинга