16.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

От тщательного анализа рисков на стадии принятия решения о выдаче кредита зависит, сумеет ли банк защитить свои интересы в случае невозврата кредита или понесет убытки

Риск залогового обеспечения, как составная часть кредитного риска, обычно становится предметом пристального рассмотрения в том случае, когда заемщик перестает обслуживать кредит и допускает значительные просрочки по платежам. Тогда банк выясняет, почему это происходит, пытается урегулировать ситуацию, но как крайний вариант начинает рассматривать риск залогового обеспечения, т. е. пытается спрогнозировать, сможет ли он вернуть деньги, реализовав имущество, находящееся в залоге.

Наиболее предпочтительные предметы залога для банков — это недвижимое имущество, машины и оборудование, ценные бумаги, естественно, если эти объекты — ликвидные активы. А что касается поручительств или залога товаров в обороте, то большинство банков считает, что они могут оформляться только в качестве дополнительных рычагов воздействия на заемщика в дополнение к основному, «твердому» залогу. Товары в обороте считаются наиболее рисковыми объектами залога. Невозможно постоянно контролировать их наличие и сохранность, обычно их контролируют не реже одного раза в месяц.

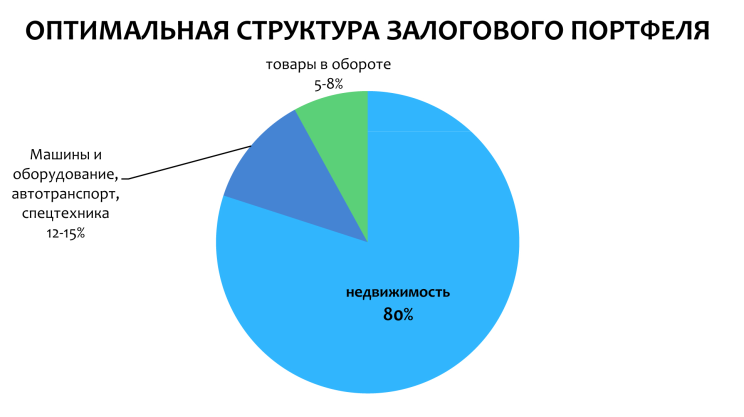

Каждый банк имеет свою залоговую политику, но общие принципы формирования оптимального залогового портфеля более или менее близки.

Большинство банков стремится, чтобы львиную долю залогового портфеля составлял «твердый» залог, поскольку он самый надежный. К нему относится в первую очередь недвижимость. Машины и оборудование, автотранспорт и спецтехнику также можно отнести к твердому залогу, но обычно они составляют гораздо меньшую долю залогового портфеля, чем недвижимость. Оптимальной долей машин и оборудования в составе залогового портфеля можно считать 12–15%.

Правовой (юридический) риск может возникать при предоставлении в банк документов с различными нарушениями и недостатками

Что касается товаров в обороте, банки не отказываются работать с таким залоговым обеспечением, но более целесообразно и предпочтительно принимать в залог товары в обороте в качестве дополнительного залога, т.е. в дополнение к основному, «твердому» залогу, при этом обычно считается оптимальным принимать в залог товары в обороте при соблюдении следующего соотношения — не менее 70% «твердого» залога и не более 30% товаров в обороте.

При рассмотрении новых заявок сотрудник залогового подразделения должен учитывать и общее состояние, и структуру имеющегося залогового портфеля. Если клиент готов предоставить в залог ликвидные объекты недвижимости, то увеличение доли этих предметов залога в залоговом портфеле — весьма положительное явление. Но если в залог будут приниматься в большом количестве машины и оборудование, товары в обороте, то оптимальная структура залогового портфеля может нарушиться и, соответственно, ухудшиться его качество.

На первом месте всегда стоит риск значительного уменьшения стоимости объектов залога в результате физического износа, функционального или экономического устаревания либо воздействия иных факторов. В большей степени это касается машин и оборудования, в меньшей — недвижимости.

Риск повреждения, разрушения или утраты объекта залога в основном касается движимого имущества, особенно автотранспорта. Если говорить о недвижимости, то учитывать этот риск необходимо лишь для объектов, расположенных на потенциально опасных территориях (сейсмоопасных, подверженных угрозам наводнений, затоплений, провалов грунта, оползней и т.д.), что бывает крайне редко. Некоторые банки не берут в залог деревянные здания и сооружения из-за риска пожара.

Правовой (юридический) риск может возникать при предоставлении в банк документов с различными нарушениями и недостатками. Исключение правового (юридического) риска или уменьшение его до минимума достигается на стадии принятия имущества в залог при согласованных действиях юридического подразделения, службы безопасности и специалистов залоговой службы в ходе тщательной проверки документов.

Риск недостоверной(завышенной) оценки объекта залога чаще всего возникает, когда клиент вступает в сговор с оценщиком и оценщик завышает стоимость объекта, предлагаемого в залог. Обычно банки на постоянной основе сотрудничают с оценочными компаниями, имеющими безупречную положительную репутацию. Это, как правило, компании, находящиеся в верхних строках рейтингов, они поддерживают свою репутацию и предоставляют качественные отчеты об оценке, к которым у специалистов банка обычно не бывает претензий.

Еще один риск — риск значительного уменьшения ликвидности объекта залога в связи с изменением рыночной ситуации и иными изменениями в экономике, вступлением в силу новых законов и т.п.

Основное условие, которое целесообразно соблюдать при рассмотрении заявки, — это предоставление заемщиком полного комплекта требуемых документов. Если каких-то важных документов не хватает, то нежелательно начинать работу и тратить время, поскольку последующее предоставление документов может в корне изменить картину и потребует корректировки сделанных выводов и суждений.

В случае принятия в залог объектов недвижимости всегда необходимо запрашивать свежую выписку из Единого государственного реестра прав на недвижимое имущество, потому что только этот документ показывает, действительно ли объект недвижимости не имеет никаких обременений.

В заключении залоговой службы должен быть прогноз изменения стоимости залога в период кредитования

Следующий этап — обязательный осмотр и фотосъемка всех объектов, предлагаемых в залог. Обычно осмотр проводится после изучения пакета документов специалистами залогового подразделения.

Если заемщик предоставил отчет оценочной компании об оценке предлагаемых в залог объектов, то специалисты залоговой службы банка внимательно изучают отчет на предмет проверки достоверности конечного результата оценки. Если отчет не предоставлен, то специалисты залоговой службы банка сами производят оценку стоимости имущества и определяют величины справедливой и залоговой стоимости. По результатам работы готовится заключение, в котором сформулированы выводы залоговой службы о стоимости и ликвидности объекта, о том, целесообразно или нецелесообразно принятие данного имущества в залог. Если выводы подготовленного оценочной компанией отчета об оценке не совпадают с выводами залоговой службы банка, то в качестве окончательного результата принимается величина стоимости, определенная залоговой службой банка.

Еще один важный момент, который желательно не упускать из виду, — в заключении залоговой службы должен быть прогноз изменения стоимости залога в период кредитования. Естественно, чем короче срок кредитования, тем легче сделать прогноз.

В профессиональных оценках риска риск обычно комбинирует вероятность наступающего события с воздействием, которое оно могло бы произвести, а также с обстоятельствами, сопровождающими наступление этого события. Однако там, где активы оцениваются рынком, вероятности и воздействия всех событий интегрально отражаются в рыночной цене, и риск поэтому наступает только от изменения этой цены.

При анализе рисков обеспечения кредитов вполне могут использоваться общие методы анализа рисков, достаточно подробно разработанные в теории рисков. В практике известны три основных метода оценки риска: статистический, экспертный, расчетно-аналитический. Для оценки степени приемлемости риска обычно выделяются определенные зоны риска в зависимости от ожидаемой величины потерь: безрисковая зона, зона допустимого риска, зона критического риска, зона катастрофического риска.

При анализе риска также могут использоваться известные критерии из теории рисков — потери от риска независимы друг от друга; потеря по одному направлению «из портфеля рисков» не обязательно увеличивает вероятность потери по другому направлению; максимально возможный ущерб не должен превышать финансовых возможностей участника.

Анализ рисков можно подразделить на два взаимодополняющих вида — качественный и количественный. Главная задача качественного анализа — определить факторы риска, ситуации, когда риск возникает, т. е. установить потенциальные области риска, после чего идентифицировать все возможные риски.

Количественный анализ риска, т. е. численное определение размеров отдельных рисков и риска в целом, — проблема более сложная.

Как правило, положительное заключение залоговой службы выдается в том случае, если риск относится к безрисковой зоне или к зоне допустимого риска.

Основные организационные меры управления рисками — это поглощение, избежание, удержание, передача, сокращение и диверсификация. Для управления залоговыми рисками наиболее целесообразно использовать меры передачи, сокращения и диверсификации. Например, часть ответственности банк передает страховым компаниям. Все объекты залога страхуются (за исключением земельных участков).

Инвестидеи-2024: Бум IPO, ВДО и недвижимость

Инвестидеи-2024: Бум IPO, ВДО и недвижимость

Основатель Международного онлайн-университета инвестиций, инвестиционный советник Юлия Кузнецова в интервью генеральному директору АЦ «БизнесДром» Павлу Самиеву рассказала о своих прогнозах развития финансового рынка, начавшемся буме первичных размещений, рисках и возможностях сегмента высокодоходных облигаций (ВДО) и инвестициях в недвижимость