07.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

В текущих реалиях банковский сектор имеет стабильную потребность в поддержании ликвидности. Особенно существенно наблюдается нехватка долгосрочных ресурсов. Классические источники финансирования (такие, как вклады, депозиты, МБК и т.д.) небезграничны, что влечет за собой необходимость разрабатывать новые методы привлечения финансовых ресурсов либо использовать методы, успешно апробированные за рубежом. Одним из способов, позволяющим получить банку ликвидность и имеющим большой потенциал популяризации, является секьюритизация кредитов, т.е. выпуск ценных бумаг, обеспеченных ссудной задолженностью

К настоящему моменту рынок находящихся в обращении ценных бумаг, выпущенных российскими эмитентами путем секьюритизации активов, оценивается в 143 млрд руб. При этом на 53,4 % ценные бумаги номинированы в рублях, на 37,4 % — в долларах и на 9,1 % — в евро.

Рисунок 1. Объем выпущенных путем секьюритизации ценных бумаг (по сроку до погашения), млрд руб.

|

Секьюритизация банковских активов является для российских банков достаточно новым и привлекательным источником долгосрочного финансирования. Однако законодательная база не позволяет в полной мере развивать данное направление. Так называемая внутренняя секьюритизация (внутри страны) проводится исключительно под обеспечение ипотечных активов, причиной тому является наличие хоть и минимальной, но достаточной для осуществления данных операций правовой основы. Без существенных юридических рисков можно секьюритизировать только права по ипотечным кредитам, тогда как секьюритизация прав по потребительским кредитам, банковским картам и т.д. либо невозможна, либо связана с серьезными юридическими рисками . При этом к основным проблемам развития секьюритизации в России относят:

— неполноценное регулирование залога прав;

— строго формальные процедуры уступки прав;

— невозможность уступки неиндивидуализированных прав;

—невозможность уступки прав в отношении еще не существующего права, которое не оспаривается и не обусловлено встречными предложениями.

Наиболее востребованным активом для привлечения финансирования через секьюритизацию выступают ипотечные кредиты. Данные активы имеют долгосрочный характер, надежное и ликвидное обеспечение. При этом на текущий момент наблюдается посткризисный рост объемов ипотечного кредитования. Рейтинговые агентства в момент кризиса не понижали рейтинги ценных бумаг из-за обеспечивающих активов; таким образом, можно сделать вывод о том, что стабильность данных активов протестирована на практике. Основными инвесторами в России являются АИЖК и ВЭБ (к примеру, в США основной инвестор — ФРС), и данная тенденция будет меняться только в случае проведения пенсионной реформы в части возможности вложения накоплений в ценные бумаги, выпущенные путем секьюритизации.

Инвесторы относят к фактору, повышающему риски, то, что сделки секьюритизации еще не получили надлежащей проверки в российских судах. Нет уверенности в подходах при принятии решений по подобным сделкам, что может негативно повлиять на получение обозначенного дохода. В случае банкротства и принудительного исполнения обязательств держатели облигаций не принимают активного участия и совместно не защищают свои права в связи с тем, что данные функции берет на себя арбитражный управляющий. Поэтому последствия данной процедуры заранее спрогнозировать не представляется возможным. При этом существуют риски непродажи обеспечения или продажи по заниженной цене, что приведет к сокращению объема возвращаемых инвесторам средств. Ликвидатор, арбитражный управляющий или кредиторы могут попытаться оспорить законность купли-продажи закладных эмитенту. Если суд решит, что продажа закладных была незаконной, возможно расторжение сделки и вынесение предписания эмитенту вернуть активы банку.

Ипотечные агенты не вправе заключать возмездные договоры с физическими лицами и осуществлять виды предпринимательской деятельности, не предусмотренные федеральным законом «Об ипотечных ценных бумагах». Нарушение указанного требования является основанием для обращения федерального органа исполнительной власти по рынку ценных бумаг в суд с требованием о ликвидации ипотечного агента. Также в случае снижения уставного капитала ниже установленных границ общество может быть ликвидировано по заявлению регистрационных органов. В случае грубых нарушений при регистрации организации впоследствии данная организация может быть ликвидирована по решению суда. Юридическое лицо, которое в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившим свою деятельность. Такое юридическое лицо может быть исключено из ЕГРЮЛ. Все вышеперечисленные риски ликвидации ипотечного агента негативно влияют на инвестиционную привлекательность ценных бумаг, выпущенных путем секьюритизации активов по российскому законодательству.

Секьюритизация прав по потребительским кредитам, банковским картам и т.д. либо невозможна, либо связана с серьезными юридическими рисками

Ассоциация региональных банков России, принимая во внимание потребности банковской сферы по привлечению дополнительной ликвидности, подготовила проект ФЗ «О секьюритизации», дающий надежду на скорое развитие необходимой законодательной базы по как никогда актуальному вопросу секьюритизации. Основываясь на зарубежной практике, закон выделяет специализированное финансовое сообщество, исключительной деятельностью которого является эмиссия ценных бумаг, исполнение обязательств по которым осуществляется за счет денежных поступлений по правам требования. При этом управлять данным сообществом (без создания коллегиальных органов) будет единоличный исполнительный орган в лице управляющей компании. Реорганизация и выплата дивидендов будет запрещена до момента исполнения всех обязательств перед инвесторами. При этом эмиссию облигаций планируется осуществлять без государственной регистрации их выпуска и отчета об итогах их выпуска. В случае банкротства общества в первую очередь должны быть произведены расчеты по требованиям кредиторов в соответствии с решением о выпуске облигаций. ФСФР также разрабатывает проект закона «О секьюритизации финансовых активов», однако на текущий момент в свободном доступе имеется лишь концепция проекта данного закона, а точные сроки формирования и утверждения законопроекта отсутствуют. В связи с этим внутренняя секьюритизация без существенных юридических рисков возможна только применительно к ипотечным активам.

В текущих рыночных условиях банки любого уровня могут привлечь дополнительное финансирование путем секьюритизации портфеля ипотечных кредитов. И если крупные банки при высоком уровне достаточности капитала в состоянии выпустить ценные бумаги со своего баланса, через SPV с поддержкой оригинатора либо в рамках программ институтов развития, то средние и мелкие банки при недостаточном объеме удовлетворяющих требованиям активов способны проводить совместные выпуски ипотечных ценных бумаг несколькими оригинаторами либо совместные выпуски в рамках программ институтов развития.

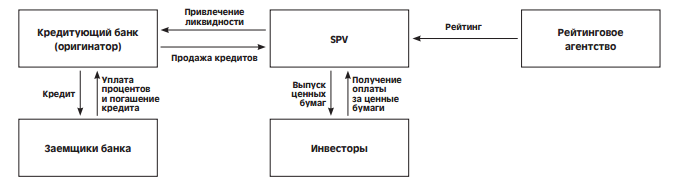

Общая схема секьюритизации банковских активов (возможно дополнительное привлечение контрагентов в зависимости от системы проводимой сделки) показана на рисунке 2.

Рисунок 2. Общая схема секьюритизации банковских активов

|

Банк-кредитор, выдавая кредиты заемщикам и формируя на балансе достаточный объем ссудной задолженности, продает данную ссудную задолженность специальному юридическому лицу (SPV), привлекая таким образом дополнительное финансирование. SPV получает необходимый для размещения ценных бумаг рейтинг.

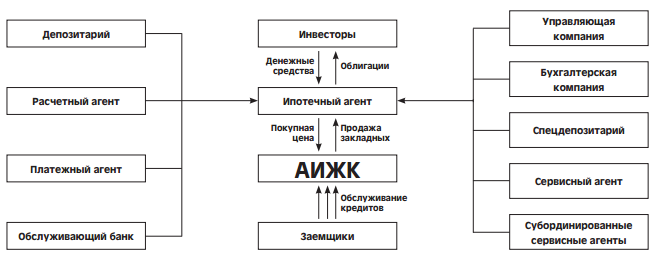

Если рассматривать опыт крупнейшего участника рынка российских облигаций с ипотечным покрытием, то схема проведения секьюритизации выглядит следующим образом (рисунок 3):

Рисунок 3. Схема проведения секьюритизации

|

При этом стоит отметить важность полученного рейтинга, так как для институциональных инвесторов отсеивание ценных бумаг происходит через анализ рисков, в том числе и через рейтинговые оценки. При выставлении рейтинга учитываются следующие факторы:

— правовая структура сделки (особенно в части действительности продажи);

— качество пула активов, используемых в секьюритизации;

— способность оригинатора обслуживать активы.

При секьюритизации ценные бумаги обычно выпускаются траншами. Каждый транш тестируется рейтинговым агентством на возможность бездефолтного существования при стресс-тестировании. При выпуске двух траншей Транш A будет «старше» Транша B. Таким образом, платежи по Траншу B будут производиться во вторую очередь после платежей по Траншу A (платежи, как правило, делятся на сумму основного долга и проценты; при этом субординируются оба типа платежей) в силу очередности платежей. Соответственно, по Траншу B не может быть произведено каких-либо платежей до тех пор, пока не будут полностью произведены платежи, причитающиеся по Траншу A. Транширование облигационного выпуска является формой повышения кредитного качества (т.е. транширование повышает кредитное качество «старших» ценных бумаг — в приведенном примере — Транш А — и позволяет им получить более высокий рейтинг). Также анализируется страновой риск в части наличия возможности внедрения ограничения на конвертируемость национальной валюты в случае достаточно серьезного экономического стресса, а также риск прямого вмешательства государства в сделку. Например, в некоторых странах в ситуации экономического кризиса, который не обязательно связан с дефолтом суверенного государства, были введены меры, не позволявшие банкам взыскивать задолженности по ипотечным кредитам.

Достижения минимально установленной рейтинговой оценки, дающей возможность провести размещение, по выпускаемым ценным бумагам можно добиться, увеличивая объем обеспечения и отбирая высококачественные активы

После этого SPV проводит эмиссию, реализуя выпущенные ценные бумаги среди инвесторов. В процессе погашения кредитов заемщиками банка-оригинатора SPV получает ресурсы для исполнения требований перед кредиторами. Причем стоит отметить, что использование SPV при секьюритизации является важным фактором, сокращающим риски инвесторов и увеличивающим инвестиционную привлекательность ценных бумаг. Причиной этому являются ограничения по функционированию данной структуры:

— специальный предмет деятельности;

— ограничение возникновения новых обязательств;

— отсутствие сотрудников в SPV;

— преимущественное право инвесторов относительно активов SPV;

— ограничения при ликвидации и реорганизации.

По большому счету любой банковский актив, имеющий стабильные и заранее определенные денежные потоки, получаемые банком в процессе работы с данным активом, может быть базисным активом секьюритизации. Но, отталкиваясь от высокой стоимости и трудозатратности процесса секьюритизации, можно предположить, что интерес вызывают преимущественно долгосрочные активы, в частности долгосрочные ипотечные кредиты.

Высокий рейтинг выпущенных путем секьюритизации ценных бумаг, а также наличие дополнительных гарантий являются положительными факторами увеличения инвестиционной привлекательности ценных бумаг, что повышает вероятность удачного размещения облигаций на рынке. Достижения минимально установленной рейтинговой оценки, дающей возможность провести размещение, по выпускаемым ценным бумагам можно добиться, увеличивая объем обеспечения и отбирая высококачественные активы. В данном случае рейтинг бумаг может быть выше рейтинга самого оригинатора, так как риски по ценным бумагам сполна закрываются обеспечением, а риски эмитента становятся вторичным фактором.

Внешняя секьюритизация дает больше возможностей для привлечения финансирования, так как существуют правовые основы проведения данных операций, опыт проведения операций и компании, способные структурировать сделку. Но стоит отметить, что реализация ценных бумаг, номинированных в валюте, под обеспечение рублевых активов (а рублевых активов у банков больше, нежели валютных) приводит к возникновению существенных валютных рисков, имеющих долгосрочный характер. В связи с этим в обязательном порядке осуществляется хеджирование валютных рисков, приводящее к удорожанию секьюритизации.

Для проведения внешней секьюритизации привлекаются либо создаются SPV чаще в Люксембурге, Ирландии, Голландии по местному законодательству. Ограничения по секьюритизированным активам, по виду выпускаемых ценных бумаг (долговые инструменты, инструменты участия в организации, гибридные инструменты) отсутствуют.

В связи с высокой стоимостью (независимо от того внутренняя это либо внешняя секьюритизация) необходимо рассчитать эффект от проводимой секьюритизации, так как, привлекая ресурсы под относительно низкую ставку, дополнительные расходы могут сделать сделку непривлекательной. Дополнительные расходы связаны с привлечением обслуживающих институтов, таких, как ипотечные агенты, расчетные агенты, платежные агенты, аудиторские компании, бухгалтерские компании, депозитарии и т.д. (см. таблицу). Объем дополнительных расходов в итоге может достигать 1 млн долларов. В связи с этим необходимо провести расчет минимального объема проводимой секьюритизации. Чаще приемлемым минимумом является 100 млн долларов. Поэтому мелким и средним банкам можно рассмотреть вариант объединения сформированных пулов и совместную реализацию секьюритизации.

Участники процедуры секьюритизации

|

Участник |

Характеристика |

|

Оригинатор |

Банк, формирующий пул активов и продающий их специальному юридическому лицу |

|

Специальное юридическое лицо (при секьюритизации ипотеки — ипотечный агент) / SPV |

Проводит эмиссию облигаций под обеспечение ссудной задолженности |

|

Расчетный агент (банк) |

Банк, в котором открыты счет эмитента и счет покрытия на имя эмитента. |

|

Платежный агент |

Банк, проводящий платежи между специальным юридическим лицом и инвесторами (оплата приобретенных ценных бумаг, выплата купонов, погашение) |

|

Аудиторская компания |

Проводит аудиторскую проверку модели секьюритизации |

|

Бухгалтерская компания |

Осуществляет бухгалтерский и налоговый учет ипотечного агента |

|

Депозитарий |

Осуществляет централизованное хранение облигаций |

|

Спецдепозитарий |

Осуществляет хранение закладных, ассоциированных с кредитами, которые являются покрытием по облигациям. |

|

Сервисный агент |

Оказывает услуги по обслуживанию ссудной задолженности |

|

Рейтинговое агентство |

Проводит рейтинговую оценку выпуска и присваивает рейтинг ценных бумаг |

Совет по финансовой стабильности (FSB) относит секьюритизацию к одной из форм теневого банкинга. Секьюритизация позволяет провести рефинансирование банков путем привлечения ресурсов через эмиссию ценных бумаг под обеспечение уже выданных кредитов. Перед кризисом некоторые банки, вроде немецкого IKB, набрали на миллиарды евро таких инструментов, используя внебалансовые механизмы, которые позже развалились. Учитывая опасения политиков в отношении того, что теневой банкинг процветает, высока вероятность ужесточения контроля и регулирования процедур секьюритизации.

Таким образом, в текущих реалиях банковский сектор может привлекать долгосрочное финансирование путем выпуска ценных бумаг под обеспечение долгосрочной ссудной задолженности как в России (под обеспечение ипотечных кредитов), так и за рубежом (без ограничений по типу обеспечения).

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

К 25-летию принятия базового антиотмывочного закона в России статс-секретарь — заместитель директора Федеральной службы по финансовому мониторингу Герман Негляд рассказал руководителю комитета по правовым вопросам Ассоциации Финансовые инновации Алие Юсуповой об изменениях, произошедших в 115-ФЗ. Среди них — адаптация к развитию безналичных платежей, росту онлайн-сервисов, появлению новых финансовых посредников и усложнению международных расчетов, а вместе с этим — к возрастающим требованиям по прозрачности, комплаенсу и обмену данными между участниками рынка и государством

Почему финансовый сектор переходит на SD-WAN

Почему финансовый сектор переходит на SD-WAN

Цифровизация финансового сектора давно перестала ограничиваться мобильным банкингом и онлайн-платежами. Сегодня банки, страховые компании, микрофинансовые организации и платежные сервисы конкурируют не только продуктами, но и скоростью вывода новых услуг, доступностью цифровых сервисов и устойчивостью IT-инфраструктуры. В этих условиях корпоративная сеть перестает быть лишь транспортной средой передачи данных и становится одним из ключевых факторов непрерывности бизнеса

ФИНЛИГАЛ СЭМ без ошибок

ФИНЛИГАЛ СЭМ без ошибок

Эффективный мониторинг специальных экономических мер (СЭМ) — уже не опция, а обязанность: только выстроенные процессы в банках, автоматизация и прозрачная идентификация подконтрольных структур способны защитить российскую финансовую систему от внешних шоков