29.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

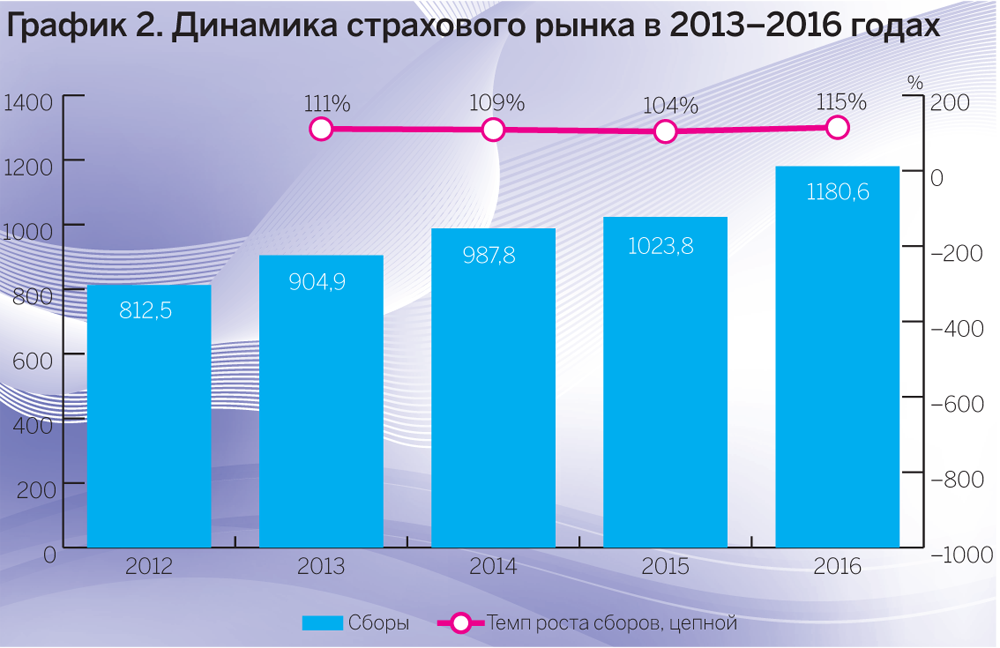

Итоги 2016 года по страховому рынку в целом были позитивными. Рынок продемонстрировал стабильную динамику развития, прирост совокупной премии по рынку составил 15,32%, или 156,8 млрд рублей. Финансовый результат страхового рынка по году превзошел прогнозы. Драйвером роста стало страхование жизни. В 2017 году рынок продолжит расти сопоставимыми темпами, согласно оценкам прирост составит около 15%. В числе растущих сегментов помимо страхования жизни выступят коробочные продукты

Впервые за всю историю развития рынка страхование жизни — лидирующий по объемам сегмент рынка, и он же стал драйвером роста всей индустрии (+66,5%), в то время как моторные виды страхования продолжают стагнировать. В 2016 году доля добровольных видов страхования достигла максимума за 10 лет (78%). При этом существенно выросла значимость банковского канала продаж для страховщиков. По итогам 2016 года на его долю пришлось 35,2% (против 25,8% в 2015 году).

Доля расходов и комиссионного вознаграждения стабилизировалась на низком для российского рынка уровне, хотя и перестала снижаться, как в 2015 году. Так, в 2015 году комиссионное вознаграждение (КВ) составило 19,6%, что на 3,3 процентных пункта ниже, чем в 2014 году, а в 2016 году незначительно подросло — до 20,8%. По оценкам Всероссийского союза страховщиков (ВСС) и БизнесДром в 2017 году оно останется на уровне 2016 года.

Среди положительных тенденций также можно отметить повышение клиентоориентированности страховщиков. Так, в четвертом квартале 2016 года доля жалоб и обращений в отношении страховщиков снизилась и составила 74% общего числа жалоб на некредитные финансовые организации (в третьем квартале — 80%). В банковском секторе и на рынке МФО этот показатель, напротив, увеличивается. Большинство жалоб (86%) на страховщиков связано с ОСАГО.

Главный вызов в 2017 году для участников рынка и регулятора — необходимость стабилизации сегмента ОСАГО, вывод его из кризисного состояния. Создание «единого агента» помогло частично преодолеть проблему растущих выплат в «проблемных» регионах. Но рост убыточности усугублялся с каждым кварталом. В начале 2016 года только в семи регионах выплаты превышали 77% премий, а в конце года их стало уже 27. Рост премий по ОСАГО замедлился в первой половине года и стал отрицательным во втором полугодии на фоне агрессивного роста выплат. Коэффициент выплат уже в третьем квартале достиг критического значения 72%, а в четвертом — вырос до 73,7%. Невозможность урегулирования проблем экономическими методами привела к тому, что ряд игроков покинул рынок.

Критический уровень убыточности и высокий уровень мошенничества привели к ускорению рассмотрения новой версии Закона об ОСАГО. Самая важная для рынка часть поправок — приоритет ремонта («натуральной выплаты») перед материальными выплатами, что позволит снизить градус накала с растущим числом мошенничеств со стороны недобросовестных автоюристов.

По прогнозам ВСС и БизнесДром, структура распределения сборов по каналам продаж в ближайшие два года существенно изменится. Доля банкострахования активно растет и может приблизиться к 45% в 2017 году: в 2015 году она составляла 25,8%, а в 2016-м достигла 35,2%. Наконец, должна стать заметной доля онлайн-продаж. В 2016 году она составила 0,5%, однако этот показатель продемонстрировал рост по сравнению с прошлыми тремя годами (в 2013-м — 0,2%, в 2014-м — 0,3%, в 2015-м — 0,3%). Страховщики оценивают перспективы электронного канала в 5% или более в 2018 году.

Рынок развивается в технологическом отношении быстрыми темпами. Страховщики активно развивают онлайн-сервисы, например личные кабинеты, где можно увидеть все страховые продукты клиента, оплатить взносы, если речь идет об оплате полиса в рассрочку. Благодаря введению электронного полиса ОСАГО автовладельцу уже не нужно приезжать к страховщику или вызывать к себе страхового агента. Покупка полиса происходит онлайн.

Технологический тренд оптимизирует отрасль с кадровой точки зрения. На рынке ОСАГО работает около 300 тыс. агентов, они могут лишиться работы. Такие изменения в свое время происходили на рынках электронных авиабилетов и сервисов бронирования отелей. Это глобальная тенденция: согласно докладу The Future of Job к 2020 году автоматизация станет причиной увольнения 5% офисных работников. Страховщики уже начали готовиться: исследование HeadHunter по 27 отраслям показало, что в 2016 году страхование оказалось на последнем месте по приросту новых вакансий (динамика была отрицательной). В то же время персонал страховой индустрии может омолодиться, в нее пойдут люди с сильным финансовым и IT-бэкграундом/образованием.

Растут предложение и спрос на продукты с телематикой — так называемое умное страхование, в рамках которого водитель может снижать стоимость страховки при аккуратном вождении. Система работает таким образом, что клиент видит свои результаты по вождению в режиме онлайн, может изучить статистику нарушений и др. По оценкам экспертов страховой рынок имеет колоссальные перспективы для дальнейшего технологического развития.

В 2013–2016 годах структура сбора страховых премий страховщиками изменилась. В 2015 году доля продаж через посредников составила 67,6%, в 2016-м — 70,3%. В последний год продолжилось удешевление услуг посредников, связанное с активным сокращением страховщиками своих расходов, в том числе, за счет урезания комиссий.

В структуре рынка по сборам за последний год также произошли существенные изменения. Крупнейшим сегментом в 2016 году стало страхование жизни (доля 19,5%, в 2015 году — 13,6%, а доля моторного страхования — ОСАГО и КАСКО — на рынке снизилась с 42,7 до 36,7%.

Страховой рынок по итогам 2016 года показал двузначный прирост сборов: по сравнению с 2015 годом прирост рынка составил 15,32%, или 156,8 млрд рублей. Наибольший вклад в течение всего года вносит страхование жизни (по итогам года +86 млрд рублей/+66%), причем в первую очередь некредитное страхование жизни. Лидерами в сегменте страхования являются «Сбербанк Страхование жизни», «Росгосстрах-Жизнь» и «АльфаСтрахование-Жизнь». Совокупная доля этих страховщиков составляет 61%.

Ключевой драйвер — сегмент инвестиционного страхования жизни, и в 2017 году этот тренд продолжится, хотя, может быть, не столь быстрыми темпами, как это в 2016 году. Инвестиционное страхование жизни лидирует и по абсолютным показателям: сегмент ОСАГО потерял лидерство по сборам, уступив это место страхованию жизни.

При реализации позитивного сценария развития рынок продолжит наращивать объем сборов за счет развития страхования жизни и коробочных продуктов, продвигаемых через ретейловые сети и розничные банки на фоне падения либо незначительного роста остальных видов страхования. Темпы прироста сборов по страхованию жизни снизятся, скорее всего, до 20–25%, однако такое развитие будет стабильным на протяжении нескольких лет, так как перспективы рынка оцениваются положительно.

В случае развития негативного сценария со снижением темпов прироста страхования жизни и дальнейшей стагнацией рынка моторных видов страхования произойдут сжатие рынка в 2017 году, переход к тотальной стагнации, а главное — ухудшение совокупного финансового результата компаний. Ключевой проблемой отрасти останется ситуация на рынке ОСАГО.

Лидерами роста в 2017 году будут страхование жизни и имущества физлиц. Ряд сегментов продолжит стагнировать. В итоге рынок в лучшем случае вырастет на 15%, как и в 2016-м.

Мы предполагаем следующую динамику сборов в 2017 году: ОСАГО и автокаско — стагнация (возможно, нулевой прирост), страхование имущества физических лиц покажет прирост в 13% (в первую очередь за счет продаж коробочных продуктов через розничные сети), в сегменте страхования имущества юридических лиц ожидается стагнация, страхование от несчастного случая продемонстрирует прирост около 13% (в значительной мере за счет продаж по каналу «банкострахование»), страхование жизни вырастет на 25%, добровольное медицинское страхование — на 5%, страхование опасных производственных объектов может просесть на 5%, страхование грузов — прирост также около нуля, прирост внутреннего перестраховочного рынка составит 15%.

Источник: Институт страхования при Всероссийском союзе страховщиков и БизнесДром по данным Банка России