18.06.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Объемы продаж и устойчивость рынка автомобилей с пробегом привлекают дилеров — в настоящее время они активно осваивают этот сегмент бизнеса, так как понимают, что в нем можно больше заработать, благодаря ряду причин. Во-первых, этот рынок как минимум в три раза объемнее. Во-вторых, он гораздо стабильнее рынка новых автомобилей. В-третьих, на нем гораздо больше возможностей для заработка на предпродажной подготовке и техническом обслуживании автомобилей.

Важно, что сегодня клиенты готовы покупать автомобиль с пробегом не из рук в руки, а у дилера, благодаря поддержке производителями программ трейд-ин — обмена автомобиля с пробегом на новый, с технической и юридической гарантией на автомобиль.

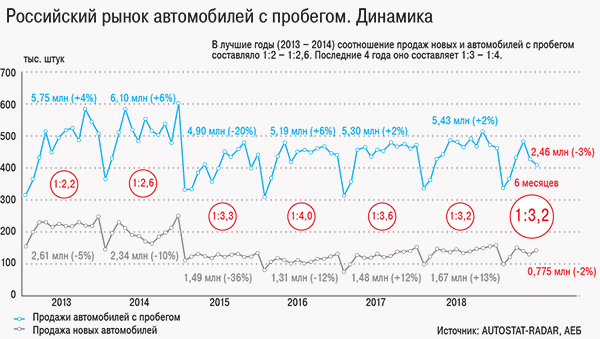

Соответственно вместе с ростом продаж автомобилей с пробегом через дилеров в этот сегмент пришли и банки. Буквально несколько лет назад кредиты на подержанные машины банки практически не выдавали. Иными словами, доля кредитов на автомобили с пробегом относительно всех автокредитов была очень маленькая — не более 5%. Примерно с 2014 года, когда дилеры начали активно включаться в продажи подержанных машин, эта доля начала заметно расти.

С 2017 года благодаря обмену информацией с банками у нас появилась возможность смотреть на эту динамику именно с позиций кредитов на новые автомобили и автомобили с пробегом, и мы увидели, что положительную динамику автокредитам обеспечивают именно автомобили с пробегом. В 2017 году на подержанные автомобили приходилось 18% всех выданных автокредитов, через год — уже 23%, а в первом полугодии 2019-го, — уже 26%.

Дальше — больше, и эту тенденцию можно объяснить нарастающим интересом дилеров к продажам автомобилей с пробегом. И дело не только в том, что вторичный рынок больше и стабильнее первичного. Сегодня появилось большое количество инструментов, с помощью которых дилеры могут не только проверить состояние перепродаваемой машины и дать ей объективную оценку, но и заглянуть в ее историю, т.е. проверить юридическую чистоту — узнать количество автовладельцев, пробег… А еще, что очень важно банкам, которые выдают автокредиты, сегодня можно максимально точно вычислить остаточную стоимость — то есть ту цену, за которую автомобиль можно будет продать через год или два, если вдруг заемщик перестанет выполнять свои обязательства.

В 2017 году на подержанные автомобили приходилось 18% всех выданных автокредитов, через год — уже 23%, а в первом полугодии 2019-го, — уже 26%

Также интерес дилеров и банков подогревают автопроизводители, которые в поддержку этой темы разрабатвываают специальные программы гарантии на автомобили с пробегом, предлагают скидки на трейд-ин.

Пожалуй, еще одна достаточно хорошая перспектива — это кредиты с обратным выкупом. Сейчас с этим работают дилеры Skoda, Hyundai, Mitsubishi, Jaguar Land Rover, Nissan, KIA, Suzuki. Схема этой программы такова: клиент берет автомобиль в кредит на определенный срок, но к его окончанию банк или дилер гарантирует выкуп этого автомобиля по фиксированной цене. Соответственно клиент берет кредит только на часть стоимости нового автомобиля, и в результате размер его месячных платежей уменьшается. Еще одно преимущество этой программы — возможность выкупа автомобиля по гарантированной стоимости или замена на новый автомобиль. Клиенты ценят такие условия, а банки и дилеры активно предлагают эту программу, так как умеют «работать» с перепродажей машин, хорошо оценивают риски и могут следить за динамикой изменений цен на автомобили.

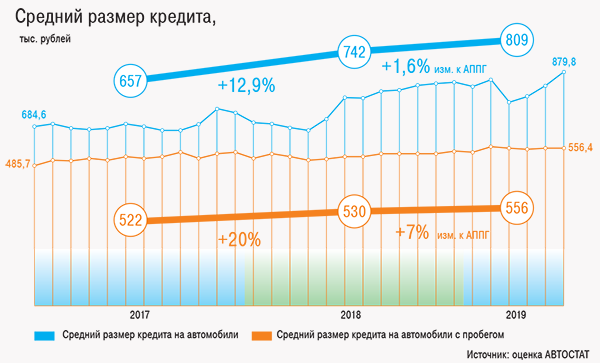

Если посмотреть на средние размеры выданных автокредитов, то можно отметить, что они меняются в зависимости от роста цен, т.е. на новые автомобили они растут быстрее и больше, чем на подержанные.

На общую картину авторынка эта разница в росте цен между новыми и подержанными машинами влияет очень сильно — в рублях объем выданных автокредитов на новые автомобили в 2017–2018 годах вырос на 19%, а на подержанные — на 49%. В абсолютных значениях эта разница тоже заметна: за указанный период продажи новых машин выросли на 5%, а подержанных — на 47%. Эту информацию нам предоставляют банки — лидеры по выдаче автокредитов, которые имеют долю 60–70% объема рынка автокредитов (по данным НБКИ).

Резюмируя все сказанное, можно перечислить факторы, которые будут способствовать дальнейшему развитию автокредитования: рост продаж через дилеров, улучшение сервиса проверок при перепродаже, прозрачное ценообразование и прогноз остаточной стоимости. Соответственно, чтобы увеличить доход с продаж автомобилей, нужно делать акцент на продажи машин с пробегом, а значит, развивать трейд-ин, делать на сайтах калькуляторы цены, подбирать автомобили и кредитовать разницу.

Василий Макушев, исполнительный директор Экспобанка

Василий Макушев, исполнительный директор Экспобанка

В настоящее время рынок кредитования под залог автомобилей с пробегом действительно растет, и этот сегмент является одним из основных направлений работы для нас. Для удобства клиентов мы увеличили предельный возраст подержанного автомобиля: на данный момент это могут быть автомобили начиная с 2004 года выпуска. Кроме того, мы уделяем особое внимание проверке автомобилей: проверяются юридическая «чистота» и история машины. Таким образом, клиенты могут быть уверены в том, что автомобиль не находится в залоге у другого банка.

Банк также предоставляет клиентам возможность приобрести в кредит любые интересующие их дополнительные сервисы, например страховой пакет.

В планах на будущее — создание калькулятора по кредитованию подержанных автомобилей, а также размещение онлайн-заявок. По нашим оценкам, сфера кредитования автомобилей с пробегом будет расти, поэтому мы нацелены на то, чтобы клиенту было максимально удобно оформить заявку, которая быстро будет рассмотрена специалистами.

Также мы активно работаем над направлением «из рук в руки», которое позволит заключить сделку с частным лицом в комфортных условиях с минимальными рисками: клиенты смогут быть уверены в юридической «чистоте» и справедливой стоимости покупаемого автомобиля. Первые подобные сделки уже успешно заключены, и мы планируем существенно нарастить портфель подобных кредитов.

Другая цель — развитие сервисов, позволяющих максимально точно определить среднерыночную стоимость автомобилей. Важно предоставить клиентам информацию с конкретными ценами и адекватной оценкой.

В ближайшее время мы планируем войти в топ-5 рынка автокредитования в России, поэтому сейчас Банк активно расширяет зону присутствия, наша цель — это федеральный формат и качественная работа на всей территории страны.

Ринат Утешев, директор по продажам направления «Финансовые и страховые услуги» Inchcape Москва

Ринат Утешев, директор по продажам направления «Финансовые и страховые услуги» Inchcape Москва

Мы наблюдаем рост продаж автомобилей в кредит, а также увеличение доходности по данному направлению. Розничное подразделение компании изменило поход к системе продаж продуктов кредитования и страхования. Еще несколько лет назад у нас, как и у большинства дилеров Москвы, действовал следующий принцип продажи автомобиля: только после выбора машины и согласования ее окончательной стоимости клиенту предлагались финансовые и страховые продукты, представленные у дилера. В данный момент продажа автомобиля происходит в комплексе. Клиент получает окончательную стоимость автомобиля с учетом кредитных и страховых продуктов, а также согласия с использованием системы Trade-in или отказа от нее. Очевидно, что стоимость в зависимости от способа приобретения авто и количества кредитных продуктов в сделке становится для клиента привлекательнее.

Кэптивные банки предоставляют выгодные предложения по кредиту. Их ставки ниже рыночных, и это является отличным преимуществом покупки автомобиля у дилера напрямую, минуя «перекупщиков», которые ранее забирали у официальных дилеров долю продаж, особенно в массовом сегменте. Предложения от банков-партнеров позволяют предлагать клиентам прекрасные условия покупки в кредит, таким образом, соотношение кредитных сделок и продаж за наличный расчет у дилеров составляет более 50%.

Немалую роль играет срок рассмотрения и выдача кредита. Приобретение автомобиля, особенно в премиум-сегменте, — эмоциональная покупка, которая не терпит задержек. Большая часть банков предоставляет данные оперативно, что дает возможность совершить полный цикл сделки даже с учетом кредита в течение одного дня.

На текущий момент система проверки клиента по НБКИ находится на высоком уровне. На первоначальном этапе уже в течение 15 минут у банка есть понимание, насколько благонадежен клиент, что позволяет исключить риск просроченной задолженности 90+.

УПК как витрина для платежных сервисов

УПК как витрина для платежных сервисов

10 июня на Технологической конференции Национальной системы платежных карт (НСПК) одна из сессий была посвящена УПК — универсальному платежному коду. Тема, которая на первый взгляд выглядит узкоспециальной и нормативной, на деле затрагивает почти всех участников платежного рынка

Женщины-предпринимательницы в дореволюционной России

Женщины-предпринимательницы в дореволюционной России

В массовом сознании история российского бизнеса до 1917 года — это мужской мир бородатых купцов и суровых промышленников-старообрядцев. Однако за фасадом этой брутальной экономики существовал пласт деловой активности, где ключевую роль играли представительницы слабого пола. Они успешно зарабатывали деньги и щедро тратили их на благие дела

Фонд «Дари еду» и Ozon запускают летнюю акцию помощи нуждающимся

Фонд «Дари еду» и Ozon запускают летнюю акцию помощи нуждающимся

Благотворительный фонд «Дари еду» совместно с Ozon Забота и Ozon fresh объявляет о старте благотворительной акции в рамках проекта «Покупаю — помогаю». До 24 августа пользователи маркетплейса смогут передать продукты питания, средства гигиены и товары для дома людям, оказавшимся в сложной жизненной ситуации