23.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Несмотря на общее падение объемов валютной конверсии в банковской системе — налицо дедолларизация и снижение нефтегазовой составляющей экономики России. Мы наблюдаем всплеск интереса со стороны российских компаний на использование инструментов хеджирования, в особенности товарного хеджа.

Российские компании исторически в своем отношении к рынку деривативов дифференцированы. Более половины компаний, впервые столкнувшихся с понятием хеджирования в 2014-2015 годах, были негативно настроены на работу с ним по ряду причин:

2020 год стал переломным для многих компаний, в том числе и в отношении к страхованию финансовых рисков. Устойчивый рост курса доллара, а также существенный рост практически всех товарных активов подстегнули интерес компаний к продуктам хеджирования. Мы видим возросший интерес в фиксации цен на агрокультуры, уголь, продукты металлургии, нефтехимии, драгоценные и цветные металлы.

Расширяется география инструментов и базисов: к классическим CME (CBOT), EURONEXT (MATIF), ICE, LME добавляются азиатские площадки: Dalian Commodity Exchange (DCE), Hong Kong Exchange (HKEX), Singapore Exchange (SGX).

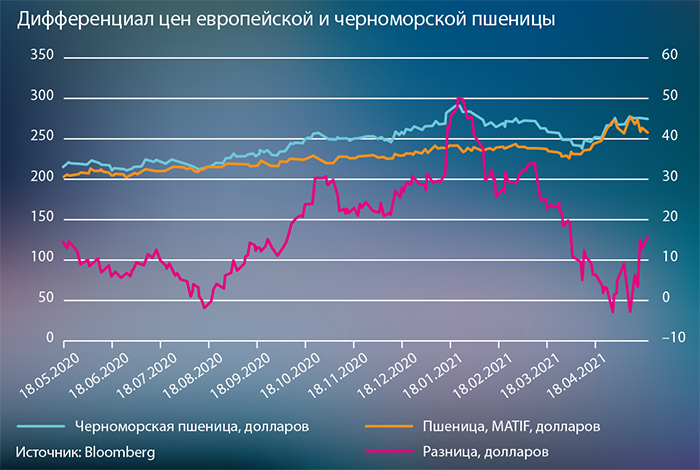

Со стороны реального сектора увеличивается интерес к экспертизе банков по рыночной ситуации и прогнозам ее изменения. Ранее действовавшая схема с опорой на коммерческие подразделения, имевшие большой опыт действия «на земле», сменяется дополнительным анализом рынков со стороны финансового руководства компаний и холдингов. Полученная информация дает возможность руководству компании принимать более взвешенные решения, не позволять рыночным факторам влиять критически на показатели рентабельности бизнеса. Тем более что последние события на агрорынке подталкивают к необходимости всестороннего исследования и применения рыночных инструментов — введению пошлин на экспорт с расчетом, основанным на плавающей стоимости зерна за неделю до отгрузки в будущем и продолжающихся изменениях спредов между черноморским и европейским базисами.

По данным ТАСС, 2 июня заработал механизм плавающей пошлины, при котором пошлина на экспорт пшеницы из России будет взиматься при достижении цены на бирже в размере 200 долларов за тонну, в таком случае пошлина составит 70% разницы между 200 долларами и ценой контракта. Для кукурузы и ячменя этот показатель составит 185 долларов за тонну, а срок пошлины не ограничен.

Сейчас необходимо быть осторожными и стараться минимизировать любой рыночной риск в деятельности компаний. За прошедший достаточно короткий срок (менее двух лет) на фоне пандемии и общих процессов деглобализации почти на всех товарных рынках были пройдены экстремально низкие ценовые отметки с последующим разворотом и достижением новых исторических максимумов. Такие движения не могут пройти бесследно: рынкам предстоит «устаканиться» и определить новую «нормальность», а компаниям — научиться работать в условиях подобных масштабных изменений.

Банки на выезде

Банки на выезде

Уход западных IT-вендоров стал не только вызовом, но и стимулом: импортозамещение ускоряется и охватывает все больше сегментов рынка. В авангарде — финансовый сектор: в банках уже появляются надежные программно-аппаратные комплексы на базе российских решений