24.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Постепенное возвращение банковской системы к «докризисному» существованию омрачается бременем проблем, накопленных в 2008–2009 годах. На макроуровне это «плохие долги» и вопросы прибыльности бизнеса, на уровне отдельных игроков — плоды недальновидных антикризисных стратегий

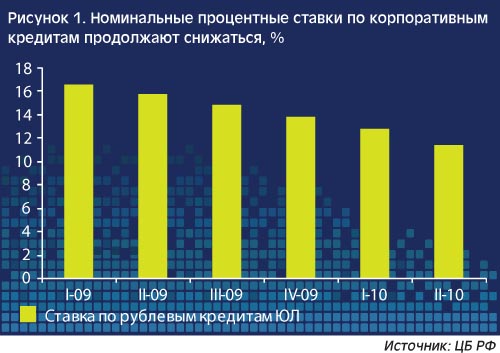

В течение последних шести месяцев состояние банковского сектора остается стабильным. На фоне относительно благоприятной внешней конъюнктуры ожидания экономических агентов из сдержанных становятся умеренно позитивными. Постепенно исчезают сообщения о росте просроченной задолженности, рекордных убытках отдельных кредитных организаций и громких дефолтах по кредитам ЦБ (случай «Межпромбанка» не в счет — слишком велико было влияние неэкономических факторов). Главный признак растущего оптимизма банкиров — снижение номинальных процентных ставок как по привлечению, так и по размещению средств (см. рис. 1). Представляется, что дело здесь не только в эффективной антиинфляционной политике ЦБ и сформировавшемся «навесе ликвидности», но и в постепенном снижении общего уровня рисков в экономике.

В экономике наконец начались долгожданные процессы «кредитной разморозки», и в самое ближайшее время банки вернутся к нормальной рыночной деятельности. О признаках возобновления кредитной активности монетарные власти заявляли еще с середины 2009 года, однако, как правило, эти признаки оказывались экономическими миражами. Сегодня, напротив, есть все основания ожидать роста объемов кредитования в ближайшей перспективе.

Банкирам не нужно больше бороться с ухудшением качества кредитного портфеля. Рост числа проблемных заемщиков прекратился, просроченная задолженность стабилизировалась, а процесс формирования резервов на возможные потери по отраженным на балансе проблемным и безнадежным ссудам близок к своему завершению (см. рис. 2).

Впрочем, здесь следует оговориться, что наблюдаемые показатели просроченной задолженности (на 1 июня 2010 года — 5,5%) не в полной мере отражают реальную ситуацию с проблемными активами в банковском секторе. Прежде всего, необходима корректировка на «скрытые дефолты» в пролонгированных кредитах. Из официальной статистики Банка России, к сожалению, по-прежнему невозможно оценить объем реструктурированных кредитов. По заявлению Алексея Симановского, в марте доля реструктурированных ссуд в портфеле крупнейших банков составляла порядка 30% кредитного портфеля. Можно предположить, что средние показатели по системе не сильно отличаются от этой цифры. По нашим оценкам, примерно 2/3 указанного объема — так называемые «плановые» пролонгации, заранее предусмотренные кредитными договорами и не связанные с ухудшением финансового состояния заемщиков. Остальное — вынужденные реструктуризации, которые могут быть также отнесены к «проблемным активам». Помимо вопроса с реструктурированной частью портфеля, существуют проблемы и с переводом части «плохих долгов» на аффилированные компании и в закрытые ПИФы. Оговоримся, что здесь не имеется в виду продажа независимым коллекторам, так как при переуступке портфеля кредитный риск уходит с баланса банка, в то время как при работе со связанными компаниями риск остается, но становится ненаблюдаемым. По нашим оценкам, объемы таких «маскировок» могут достигать до 7%, а общий объем «проблемных активов» — до 22–23% кредитного портфеля. Тем не менее, официальная статистика хорошо отражает динамику ключевых показателей, а следовательно, стабилизация качества активов все же произошла.

Еще один признак «кредитной разморозки» — положительная динамика совокупного кредитного портфеля, причем как по корпоративным, так и по частным клиентам (см. рис. 3). Впрочем, здесь также есть системные ограничения, которые предстоит преодолеть. Главное из них — дефицит качественных заемщиков в экономике. Банкиры жалуются, что кредитовать в общем некого, но одновременно все-таки находят способы увеличивать портфель без ущерба качеству. Самыми привлекательными заемщиками становятся государственные предприятия и компании, обеспечивающие госзаказ. Кроме того, беспрецедентный рост демонстрирует залоговое кредитование физических лиц, главным образом — ипотечное (в первом полугодии 2010 года объемы ипотечных кредитов увеличились в 2,4 раза по сравнению с аналогичным периодом 2009 года). Еще один фактор, сдерживающий кредитную экспансию банков, — низкий уровень спроса на заемное финансирование. После кризиса корпоративные и частные клиенты по-другому оценивают перспективы экономического роста и собственные финансовые возможности. Проявляется так называемый эффект «рецессии балансов», когда заемщики стремятся в первую очередь погасить задолженность по старым кредитам, не набирая новых. В перспективе, по мере того как «хороших заемщиков» в экономике будет становиться больше, проблема кредитного спроса, вероятно, выйдет на первый план.

С учетом трудностей, сопровождающих начало нового кредитного цикла, любопытно будет посмотреть, какую линию поведения выберет большинство игроков под влиянием растущей конкуренции за заемщика. С одной стороны, опыт прохождения кризиса и перенастройка риск-менеджмента (по крайней мере, декларируемая) должны привести к тому, что банки будут придерживаться консервативного подхода, который обеспечит пусть более медленный, зато более здоровый рост кредитного портфеля. С другой стороны, рыночная логика диктует необходимость смягчения требований по залогам и финансовому состоянию потенциальных заемщиков. В этом случае возможно более активное расширение кредитных операций, но с более высокой вероятностью новых «кредитных пузырей».

На фоне общей стабильности банковской системы самый острый вопрос — убыточность банков. По итогам первого полугодия 2010 года, 159 кредитных организаций имеют отрицательный финансовый результат (на внутриквартальные даты, когда банки склонны меньше приукрашивать отчетность, количество убыточных организаций даже выше). Если подобная ситуация будет сохраняться, то уже в начале 2011 года встанет вопрос о массовых исключениях из системы страхования вкладов. По действовавшим до кризиса правилам, один из критериев вхождения в ССВ — положительный финансовый результат. Эти правила вновь вступят в силу с 1 января 2011 года. Закономерно, что все банки во что бы то ни стало стремятся увеличить размер стабильных компонентов прибыли — прежде всего комиссионных, а затем и процентных доходов. Впрочем, в запасе есть еще полгода, и вполне может быть принято решение продлить действие «льготных» критериев соответствия ССВ, если банкиры вдруг не справятся с задачей.

Гораздо более близкая по времени угроза — риск того, что у отдельных кредитных организаций даже в текущих условиях могут возникнуть проблемы с финансовой устойчивостью. Речь идет о банках, которые в период кризиса ошибочно выбрали стратегию поведения и в ближайшем будущем вынуждены будут расплачиваться за эти ошибки.

Первая группа банков — «щедрые заемщики» — те, кто в период острого денежного голода привлекал средства физлиц по явно завышенным ставкам. Благодаря действиям ЦБ распространения этой практики удалось избежать. Тем не менее, в системе по-прежнему остаются банки, вынужденные обслуживать набранный таким образом депозитный портфель. Ситуация усугубляется тем, что многие депозиты были пополняемыми, и сейчас вкладчики продолжают увеличивать объемы средств на своих счетах. Естественно, сформированные таким образом пассивы в условиях снижения инфляции и кредитных ставок — непосильное бремя для банков.

Вторая группа, находящаяся в зоне риска, — «лояльные кредиторы» — небольшие банки с ограниченной клиентской базой, которые были слишком лояльны к своим заемщикам и пролонгировали кредиты даже тем предприятиям, которые уже не смогут избежать банкротства. Такие банки будут уходить на дно вместе со своими клиентами, испытав на себе все недостатки замкнутого бизнеса и недиверсифицированной клиентской базы.

Наконец, третья группа кредитных организаций — «игроки» — те, кто на фоне роста фондового рынка увеличивал инвестиции в ценные бумаги без оглядки на риски. С начала 2009 года доля ценных бумаг в банковских активах выросла почти вдвое — до 17,5%. Помимо естественных процессов «бегства к качеству» и замещения кредитного портфеля менее рисковым облигационным, на рынке наблюдалась опасная тенденция строительства «пирамид репо». Те, кто этим увлекся, приобретая новые бумаги на средства, полученные от сделок репо и залога ценных бумаг, в разы повысили свою чувствительность к фондовым рискам. Если падение котировок бумаг придется на период низкой ликвидности, переждать падение «в бумагах» не получится.

С учетом сохранения зон локальной нестабильности, «очистительное влияние кризиса» на банковскую систему не стоит преувеличивать. Выжили многие потенциально неустойчивые банки. Возникли новые, но остались актуальными и старые, «хронические» проблемы сектора: высокая концентрация кредитных рисков, работа со связанными сторонами, финансирование «длинных» проектов за счет «коротких» ресурсов. Сейчас существованию банков, для которых эти проблемы характерны, на макроуровне ничего не угрожает, но потенциально они уязвимы как в кризисные, так и в спокойные времена.

Трансформируйся или…

Трансформируйся или…

Весной 2026 года СМИ сообщили о небывалых темпах сокращения количества офисов банков. Мы спросили у кредитных организаций, какие задачи они ставят перед собой при управлении розничными сетями. Общий ответ таков: банковские офисы изменяются, чтобы стать максимально комфортными для клиентов. Что же именно делают банки в этом направлении?

Искусство быть ближе, или Код русского модернизма

Искусство быть ближе, или Код русского модернизма

В разгар лета ОТП Банк напомнил партнерам и друзьям о важности неспешного общения вне офисов. Местом встречи был выбран Музей русского импрессионизма, где частная история школы Елизаветы Званцевой ожила в формате иммерсивного погружения