07.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Период, включающий вторую половину 2013 года и первую половину года текущего, ознаменован появлением в сфере регулирования с участием банков как кредиторов, в том числе залоговых кредиторов, целого ряда интересных и достаточно важных правовых позиций. Речь в первую очередь, конечно же, идет о процедуре банкротства, но не в меньшей степени стоит обратить внимание и на обстоятельства, выходящие за пределы особого положения залоговых кредиторов в деле о банкротстве. Некоторые позиции впервые были озвучены Президиумом ВАС РФ, другие — в его исполнении появились ранее и только сейчас приобрели силу закона. Хотелось бы рассмотреть основные правовые позиции, представляющие для банковского сектора наивысший интерес

В первую очередь необходимо обратить внимание на сферу оспаривания сделок с участием банков в силу специальных «банкротных» оснований, предусмотренных главой III.1 Закона о банкротстве. Разъяснения касательно применения положений этой главы, обозначенные в постановлении Пленума ВАС РФ от 23.12.2010 № 63 «О некоторых вопросах, связанных с применением главы III.1 Федерального закона «О несостоятельности (банкротстве)», были существенно скорректированы постановлением Пленума ВАС РФ от 30.07.2013 № 59 «О внесении изменений и дополнений…». В рамках настоящего обзора хотелось бы сделать акцент только на 2-х наиболее принципиальных позициях.

Если банк — еще не значит, что недобросовестный

Большое значение для банков имеет изменение подхода к вопросу об осведомленности банка о «предбанкротном» состоянии должника на момент совершения сделки, т. е. добросовестности банка.

Напомню, что это обстоятельство играет определяющую роль при оспаривании сделок (в том числе любых платежей), совершенных в период от 6 до 1 месяца до даты принятия заявления о банкротстве (ст. 61.3 Закона о банкротстве). Обычная практика закрепления в кредитных договорах права банков на получение документов о финансово-хозяйственной деятельности должника стала причиной формирования у судов подхода, согласно которому в силу статуса банков как кредитных организаций презюмировалась их осведомленность о неплатежеспособности должника, т. е. их недобросовестность.

С принятием указанного постановления ситуация изменилась. Пленум ВАС РФ прямо указал, что статус банка как кредитной организации сам по себе еще не предопределяет его положения как недобросовестного кредитора. Это обстоятельство подлежит установлению судом. Примечательно также и то, что из числа обстоятельств, свидетельствующих об осведомленности, было исключено широкое распространение в СМИ сведений о финансовых проблемах должника, хотя еще в проекте это обстоятельство имелось. К этому моменту практика принятия информации из СМИ как доказательства осведомленности уже была существенна.

Изменение подхода к определению осведомленности банка и исключение сведений из СМИ в качестве типичных обстоятельств такой осведомленности позволяют банкам в общем порядке доказывать свою добросовестность.

Если банк забрал заложенное имущество вне очереди, то должен вернуть его, но не все

Другая позиция затрагивает вопрос получения банком заложенного имущества с нарушением очередности в деле о банкротстве (с предпочтением в терминологии ст. 61.3 Закона о банкротстве). Общий подход, применявшийся ранее, заключался в том, что банк должен был вернуть полученное заложенное имущество в конкурсную массу и включиться в реестр как залоговый кредитор.

Новая позиция, к слову, была сформирована чуть ранее, чем появилось указанное постановление Пленума ВАС РФ. Месяцем ранее Президиум ВАС РФ рассмотрел «Дело банка ОТКРЫТИЕ» (постановление Президиума ВАС РФ от 20.06.2013 № 6572/12), где банк забрал заложенное имущество как отступное.

|

|

Суть нового подхода заключается в том, что банк должен вернуть не все полученное заложенное имущество, а только ту его часть, на которую он как залоговый кредитор претендовать был не вправе. Если речь идет о неделимом имуществе (например, недвижимый объект), то банк вправе вернуть в конкурсную массу денежный эквивалент этой части имущества.

Такое изменение, очевидно, учитывает всю специфику положения залогового кредитора и позволяет судам обеспечивать баланс интересов залогового кредитора, других кредиторов и должника.

Еще одной сферой, в которой была сформирована важная для банковского сектора правовая позиция, является сфера реструктуризации задолженности перед банками. На практике используются различные модели реструктуризации, но достаточно часто они предполагают совершение несколько гражданско-правовых сделок. Учитывая, что довольно часто период совершения таких сделок является «предбанкротным» для должника банка, то достаточно острым является вопрос о порядке оспаривания этих сделок и условиях, при которых банк может быть признан недобросовестным, что, конечно же, в корне меняет его положение в процедуре банкротства.

Банк не может быть признан недобросовестным, если он не преследует при реструктуризации разумный интерес в получении преимуществ

Ответ на этот вопрос был предложен Президиумом ВАС РФ при рассмотрении «Дела Сбербанка» (постановление Президиума ВАС РФ от 15.07.2014 № 1004/14). Основные обстоятельства этого дела сводятся к следующему. В рамках реструктуризации задолженности общества «Технокабель» перед Сбербанком по кредиту незадолго до банкротства этого общества было совершено несколько сделок по конвертированию обозначенной задолженности в задолженность другого общества – общества «Кама-Инвест», входящего в одну с должником группу. Сбербанк уступил права требования по кредиту обществу «Кама-Инвест», которое одновременно приобрело заложенное в обеспечение кредита имущество, после чего это же имущество было передано в залог уже в обеспечение обязательств по цессии. Потом общество «Технокабель» и общество «Кама-Инвест» заключили дополнительное соглашение к договору купли-продажи, которым изменили цену приобретения имущества.

После введения в отношении общества «Технокабель» процедуры банкротства его конкурсный управляющий оспорил продажу имущества обществу «Кама-Инвест» и последующую его передачу в залог Сбербанку. Суды инстанций признали эти сделки недействительными, а Сбербанк признали недобросовестным, констатировав, что банк способствовал выводу имущества из конкурсной массы должника. В итоге Сбербанк остался с необеспеченным правом требования к обществу «Кама-Инвест» по договору цессии, который не был оспорен.

|

|

Президиум ВАС РФ, признавая позицию нижестоящих судов несостоятельной, указал, что сделки, совершенные в процессе реструктуризации задолженности, в совокупности являются взаимосвязанными и представляют единую сделку реструктуризации, в связи с чем недействительность части такой сделки влечет недействительность и всей сделки в соответствии со ст. 180 ГК РФ. Применительно к этому спору это означает, что суды должны были признать недействительными не только продажу и передачу имущества в залог, но и цессию, что обеспечивало бы баланс интересов должника и Сбербанка как его кредитора.

Отдельного внимания заслуживает вывод относительно характеристики поведения банка. Президиум ВАС РФ отметил, что, оценивая позицию банка на предмет его добросовестности, необходимо оценить, имеется ли у банка как залогового кредитора разумный интерес в осуществлении реструктуризации именно в целях получения преимущественного удовлетворения и причинения вреда кредиторам. Иными словами, судам необходимо было определить, получил ли банк в результате реструктуризации какие-либо дополнительные выгоды по сравнению с тем, что он получил бы до осуществления реструктуризации.

Такая позиция Президиума ВАС РФ делает процесс реструктуризации менее рискованным для банков и позволяет защитить свои интересы от недобросовестных контрагентов.

Важные изменения произошли и в области регулирования порядка прекращения права залога при установлении добросовестности участников гражданского оборота. Собственно, эти изменения в арбитражной практике были реализованы достаточно давно, но обязательными и для судов общей юрисдикции стали только с 1 июля 2014 года, когда вступил в силу Федеральный закон от 21.12.2013 № 367-ФЗ, внесший изменения в положения ГК РФ о залоге.

Если банк не знает об отсутствии у залогодержателя полномочий, то залог сохраняется

Прежде всего речь идет о защите добросовестного залогодержателя. Теперь в соответствии с ч. 2 ст. 335 ГК РФ, если вещь передана в залог залогодержателю лицом, которое не являлось ее собственником или иным образом не было надлежаще управомочено распоряжаться имуществом, о чем залогодержатель не знал и не должен был знать (добросовестный залогодержатель), собственник заложенного имущества имеет права и несет обязанности залогодателя, предусмотренные законодательством и договором залога. Это положение закрыло путь недобросовестным залогодателям, которые «стряхивали» залоги через оспаривание сделок, на основании которых приобреталось заложенное имущество.

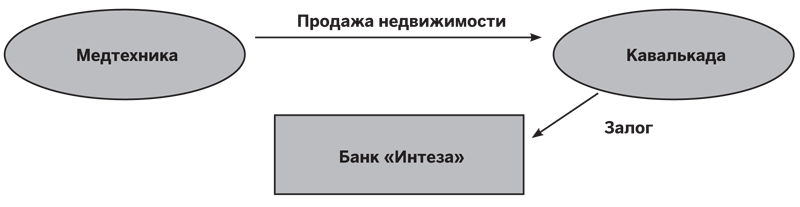

Правда, такое положение было выработано Президиумом ВАС РФ еще в 2011 году при рассмотрении дела Банка Интеза (Постановление Президиума ВАС РФ от 26.07.2011 № 2763/11). Его суть сводилась к тому, что общество «Кавалькада» приобрело у общества «Медтехника» недвижимое имущество, которое впоследствии было им передано в залог Банку Интеза. Акционер общества «Медтехника» оспорил продажу недвижимости в связи с неодобрением этой сделки как отвечающей критериям сделки с заинтересованностью. Суды 2-х инстанций встали на сторону истца, указав на необходимость возврата имущества без обременения.

Однако Президиум ВАС РФ указал, что в части утраты банком права залога выводы судов ошибочны, поскольку банк был добросовестным на момент приобретения права залога, то есть, действуя разумно и проявляя требующуюся осмотрительность, не мог установить наличие признаков приобретения залогодателем объекта ипотеки по сделке с заинтересованностью.

|

|

Такое положение существенно стабилизирует гражданский оборот и защищает добросовестные банки от недобросовестных контрагентов, пытающихся при первых же проблемах по кредиту любыми способами снять залоги, в том числе путем создания ситуации передачи имущества в залог неуправомоченным лицом.

Если заложенное банку имущество приобретено не знающим о залоге лицом, то банк утрачивает залог

Нельзя не заметить и другого важного для банка изменения в части прекращения права залога, правда, теперь уже со знаком минус. Наряду с защитой интересов добросовестных банков как залогодержателей законодатель предоставил защиту и добросовестным приобретателям заложенного имущества. В соответствии с п. 2 ч. 1 ст. 352 ГК РФ если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога (добросовестное лицо), то залог прекращается. Это нововведение, с одной стороны, конечно же, позволит защитить интересы действительно добросовестных приобретателей, а с другой стороны, будет способствовать недобросовестным залогодателям в случае конфликта «опрокидывать» залоги за счет отчуждения заложенного имущества формально не связанным с должником лицам, тем самым искусственно создавая позицию добросовестного приобретения. К слову, такое положение также было выработано ВАС РФ еще в 2011 году и закреплено в Постановлении Пленума ВАС РФ от 17.02.2011 № 10 «О некоторых вопросах применения законодательства о залоге».

Если банк дал согласие на использование заложенного имущества при замещении активов, он не утрачивает залог

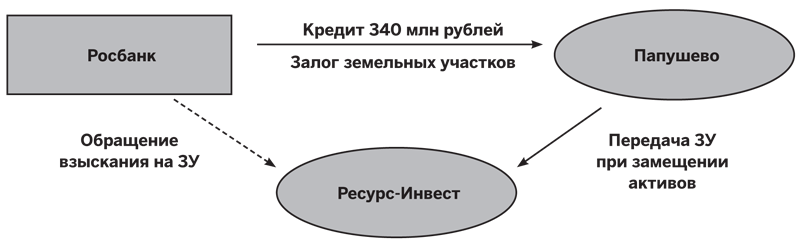

Еще одна примечательная позиция Президиума ВАС РФ по спору о прекращении залога в довольно специфической сфере — при осуществлении замещения активов в процедуре внешнего управления в деле банка Росбанк (Постановление Президиума ВАС РФ от 25.03.2014 № 18749/13). Напомню, ее суть заключается в создании акционерных обществ с передачей им всего имущества должника и последующей реализации акций этих обществ.

Суть спора заключалась в следующем. Собранием кредиторов общества «Папушево» было принято решение о замещении активов путем создания общества «Ресурс-Инвест» и внесения в его уставный капитал всего имущества должника, в том числе земельных участков, которые находились в залоге Росбанка. Банк также голосовал за такое решение. В связи с получением неполного удовлетворения Росбанк обратился с иском об обращении взыскания на заложенное имущество, в удовлетворении которого было отказано.

|

|

В рамках рассмотрения дела была сформирована позиция, согласно которой предоставление залоговым кредитором согласия на внесение заложенного имущества в уставный капитал созданного при замещении активов общества не означает отказ залогового кредитора от прав залогодержателя по смыслу пп.4 п.1 ст. 352 ГК РФ и не лишает его права обратить взыскание на заложенное имущество; замены предмета залога на залог акций вновь созданных обществ по смыслу п. 1 ст. 345 ГК РФ в этой ситуации не происходит.

Замещение активов в последнее время становится популярным мероприятием в процедуре банкротства, в связи с чем обозначенная позиция довольно актуальна для залоговых кредиторов.

И в конце этого краткого обзора необходимо отметить тенденции в вопросе об ответственности арбитражного управляющего как еще одной мере защиты интересов кредиторов. Положения ст. 20.4 Закона о банкротстве прямо предусматривают ответственность управляющего за неисполнение своих обязанностей в деле о банкротстве. В то же время на практике довольно часто встречаются пограничные ситуации, в которых правомерность действий арбитражного управляющего не имеет однозначной оценки, и суды руководствуются предусмотренными п. 4. ст. 20.3 Закона о банкротстве критериями разумности и добросовестности поведения управляющего в интересах должника, кредиторов и общества, которые также не имели однозначной трактовки и часто не позволяли привлечь управляющего к ответственности.

Если управляющий действовал неразумно и недобросовестно, банк вправе требовать возмещения убытков

Летом 2013 года Пленумом ВАС РФ были сформулированы позиции относительно того, как и когда следует привлекать к ответственности органы управления компаний в виде взыскания убытков (Постановление Пленума ВАС РФ от 30.07.2013 № 62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов управления»). В частности, в этом постановлении были сформулированы подходы, при которых действия органов управления признаются недобросовестными и неразумными. Все выработанные в этом постановлении позиции подлежат применению и при взыскании убытков с арбитражных управляющих.

Так, недобросовестным поведение управляющего признается в случае, если на момент совершения действий он знал или должен был знать о том, что они не отвечают интересам должника, кредиторов и общества. Неразумность предполагает, что управляющий не принял всех необходимых и принимаемых в аналогичных ситуациях мер.

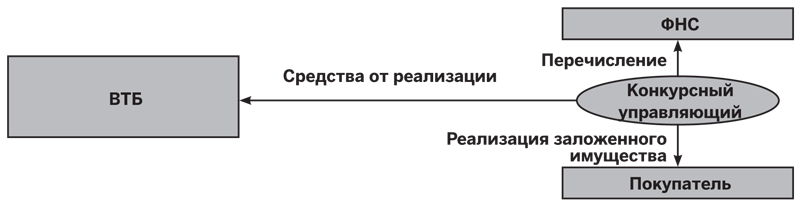

В контексте этих позиций Пленума ВАС РФ примечательно рассмотренное Президиумом ВАС РФ дело банка ВТБ об ответственности арбитражного управляющего, перечислившего налоговой инспекции налог на добавленную стоимость при реализации заложенного имущества (Постановление Президиума ВАС РФ от 10.12.2013 № 10481/13).

|

|

По существу спор заключался в следующем. У банка в залоге находилось определенное имущество. В конкурсном производстве управляющий реализовал заложенное имущество, вычислил налог на добавленную стоимость и перечислил его налоговой инспекции, а оставшуюся часть перечислил банку. Впоследствии Президиум ВАС РФ в постановлении от 21.06.2011 № 439/11 сформировал позицию, что конкурсный управляющий при продаже заложенного имущества не вправе удерживать налог на добавленную стоимость, а обязан перечислить залогодержателю всю сумму причитающихся ему денежных средств. Банк на основании этой позиции обратился в суд с иском о взыскании с управляющего убытков в виде удержанного с перечисленной банку суммы налога на добавленную стоимость, который был удовлетворен судами 3-х инстанций.

Президиум ВАС РФ отметил, что управляющий не может быть привлечен к ответственности, поскольку на момент реализации заложенного имущества и удержания управляющим налога на добавленную стоимость существовала правовая неопределенность в отношении порядка уплаты налога на добавленную стоимость в такой ситуации, в связи с чем действия конкурсного управляющего не могут рассматриваться как недобросовестные и неразумные.

Соответственно, в ситуациях, когда управляющие намеренно осуществляют действия во вред залоговым и просто кредиторам, его действия можно рассматривать как неразумные и недобросовестные, в связи с чем кредиторы вправе требовать не только отстранения управляющих, но и взыскания с них убытков.

В завершение не могу не отметить еще один документ, имеющий достаточно важное значение для банков, но который затрагивает их интересы не как кредиторов в деле о банкротстве, а как посредников при расчетах с кредиторами должника. Речь идет о Постановлении Пленума ВАС РФ от 06.06.2014 № 36 «О некоторых вопросах, связанных с ведением кредитными организациями банковских счетов лиц, находящихся в процедурах банкротства». Концептуально позиции этого постановления сводятся к обязанности банков проявлять большую бдительность при осуществлении операций банкротов, не полагаясь на указанные в платежных документах формулировки, под угрозой возмещения убытков. К сожалению, формат настоящего обзора не позволяет более детально раскрыть все позиции этого постановления.

Резюмируя изложенное, можно отметить, что существующее правовое регулирование отношений, в которые вступают банки как кредиторы в деле о банкротстве, в настоящий момент, главным образом, опирается на принцип добросовестного поведения участника гражданского оборота, ставший основополагающим при проведении реформы гражданского законодательства. Следствием этого является, с одной стороны, снижение предсказуемости правового регулирования и повышение значения института доказывания, а с другой стороны, отказ от формального подхода, довольно часто используемого недобросовестными контрагентами банков для уклонения от исполнения своих обязательств, и повышение степени защищенности интересов банков при должной деловой активности с их стороны.

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

К 25-летию принятия базового антиотмывочного закона в России статс-секретарь — заместитель директора Федеральной службы по финансовому мониторингу Герман Негляд рассказал руководителю комитета по правовым вопросам Ассоциации Финансовые инновации Алие Юсуповой об изменениях, произошедших в 115-ФЗ. Среди них — адаптация к развитию безналичных платежей, росту онлайн-сервисов, появлению новых финансовых посредников и усложнению международных расчетов, а вместе с этим — к возрастающим требованиям по прозрачности, комплаенсу и обмену данными между участниками рынка и государством

Почему финансовый сектор переходит на SD-WAN

Почему финансовый сектор переходит на SD-WAN

Цифровизация финансового сектора давно перестала ограничиваться мобильным банкингом и онлайн-платежами. Сегодня банки, страховые компании, микрофинансовые организации и платежные сервисы конкурируют не только продуктами, но и скоростью вывода новых услуг, доступностью цифровых сервисов и устойчивостью IT-инфраструктуры. В этих условиях корпоративная сеть перестает быть лишь транспортной средой передачи данных и становится одним из ключевых факторов непрерывности бизнеса

ФИНЛИГАЛ СЭМ без ошибок

ФИНЛИГАЛ СЭМ без ошибок

Эффективный мониторинг специальных экономических мер (СЭМ) — уже не опция, а обязанность: только выстроенные процессы в банках, автоматизация и прозрачная идентификация подконтрольных структур способны защитить российскую финансовую систему от внешних шоков

На марафоне «Пушкин — Петербург» появится новая беговая трасса для спортсменов

На марафоне «Пушкин — Петербург» появится новая беговая трасса для спортсменов

ВТБ совместно с организаторами 99-го марафона «Пушкин — Петербург» представит новую трассу для спортсменов высших достижений, которая позволит официально фиксировать рекорд России на марафонской дистанции