05.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Как только ключевая ставка идет на спад, продажи застройщиков возрастают. Бизнес же, в целом, любит стабильность, а ЦБ в 2023 году эту стабильность обеспечивает: пять заседаний подряд — 7,5%. И в этом случае ипотека выступает «помогатором» для строительного рынка. Разбираемся, что происходит в жилищном кредитовании в 2023 году

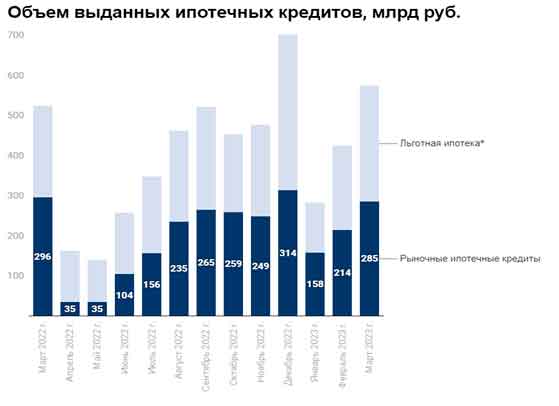

В январе-феврале 2023 года на рынке недвижимости наблюдался спад, который эксперты обосновать толком так и не смогли. Согласно отчету Frank RG, тогда объем выданных ипотечных кредитов составил 114 тыс. единиц на 425 млрд рублей, что означает, с одной стороны, увеличение на 50% по сравнению с предыдущим месяцем, а с другой, снижение на 11% по сравнению с аналогичным периодом прошлого года. По соотношению год к году на 16% снизилось и количество выданных кредитов.

К марту падение удалось преодолеть: по итогам месяца выдано уже 154 тыс. ипотечных кредитов на общую сумму 574 млрд рублей, что на 35% больше, чем в прошлом месяце, и на 9% больше того же периода прошлого года. По итогам первого квартала количество выдач почти сравнялось с аналогичными показателями 2022 года, сообщили аналитики Frank RG. Например, ВТБ выдал 44,3 тыс. кредитов на сумму 228 млрд рублей. Для банка высокой активностью отличился также март, когда объем выдач достиг 105,4 млрд рублей, что на 35% превысило результат февраля.

Источник: Frank RG

В апреле спрос на ипотеку продолжил расти: Сбер, крупнейший игрок на ипотечном рынке, выдал 104,3 тыс. ипотечных кредитов на 336,7 млрд рублей, прирост составил 1% по отношению к марту, что стало рекордом с начала года. Согласно данным «Домклик», высокой популярностью пользовались льготные программы: в апреле 2023 года было оформлено 37,4 тыс. кредитов на 154 млрд рублей по субсидированным ставкам. Наибольший объем выдач по льготной ипотеке был зафиксирован в Москве.

По информации Росреестра, в апреле зарегистрировано почти 15 тыс. переходов прав на основании договоров купли-продажи жилья — практически на уровне прошлого месяца (+1,2%).

При этом, по данным «Дом.РФ» на 21 апреля, ставка по кредитам на новостройки составляла 11% годовых, на готовое жилье — 11,15%, а по льготным программам — 7,6%. А в начале мая газета РБК обратила внимание, что несколько крупных банков начали поднимать ставки:

Что влияло на уровни ставок, спрос и рынок в целом?

Льготная ипотека

Ставка по льготной ипотеке в 2023 году была повышена до 8% годовых, в 2022 году граждане могли рассчитывать на 7%. Также жителям России доступна программа семейной ипотеки под 6%, для жителей Дальневосточного федерального округа (ДФО) при рождении ребенка с 1 января 2019 года — 5%. Помимо этого существуют:

Как сообщил вице-президент по работе с органами государственной власти и корпоративным отношениям ГК «ПИК» Дмитрий Тимофеев на конференции «Банки. Трансформация. Экономика 2.0», в структуре продаж застройщиков сейчас в среднем ипотека занимает примерно 80% всех продаж, из них 60% — досубсидированные ставки. То есть льготная ипотека застройщикам дала хорошо заработать, но можно ли сказать, что потребитель — тоже в абсолютном выигрыше?

Алексей Войлуков, вице-президент АБР, отметил, что в предыдущие два года за счет «сверхльготной» ипотеки цены на недвижимость взлетели на 50%. В 2021 году наблюдался апогей действия субсидированных программ, тогда льготная ипотека выдавалась под 6%. Банк России переходил к стимулирующей денежно-кредитной политике, ключевая ставка находилась на уровне 4,5–5%. Однако людям ипотечный кредит как продукт в действительности не нужен, есть необходимость в жилье. Потребитель чаще всего отталкивается от ежемесячного платежа: чем он меньше, тем больше граждан могут позволить себе улучшить жилищные условия. Рост цен нивелировал преимущество льготной ипотеки, она уже неспособна в достаточной степени снизить платеж.

К тому же, согласно обзору ЦБ о тенденциях кредитования в четвертом квартале 2022 года, около 40% всех новых ипотечных кредитов были выданы на максимально возможный срок — 30 лет. Это значительное увеличение за год, так как в аналогичном периоде 2021-го на такие ссуды приходилось менее 20% выдач. Банк России описывает такое повышение сроков кредитования как экстремальное.

О снижении доступности жилья, несмотря на действие льготных программ, говорил директор департамента банковского регулирования и аналитики Банка России Александр Данилов на Всероссийской конференции «Ипотечное кредитование в России»: «Сколько среднегодовых зарплат, если не пить, не есть, все откладывать, сколько лет надо откладывать, чтобы купить квартиру? Если в конце 2019 года на “первичке” это было шесть лет, то сейчас это восемь лет. То есть о какой доступности мы говорим? Понятно, что в такой ситуации сначала придумывается льготная программа, потом эти схемы с околонулевой ставкой. А дальше что? Мы отрицательные ставки будем придумывать? Какие-то еще схемы? Потенциал такого рода искусственного поддержания (спроса на ипотеку. — Ред.) исчерпан. Поэтому мы выступаем за более долгосрочную, стабильную историю».

При этом на данный момент предпосылок к снижению цен немного: «Если посмотреть на первый квартал этого года, то объем нового предложения, выведенного на рынок, составляет 1,3 млн квадратных метров. Это минимальный показатель за последние 10 лет», — сообщил Кирилл Храпов, коммерческий директор группы «Самолет». Для сравнения, в третьем и четвертом кварталах прошлого года вводилось примерно по 2 млн квадратных метров в Московском регионе. Таким образом, ограниченное предложение будет снова подталкивать цены вверх.

Рост цен за квадратный метр недвижимости в России

Источник: «Сбер Индекс»

В 2022 году ЦБ обратил внимание на разнообразные предложения по «околонулевым» ставкам от застройщиков: «Сейчас многие, может быть, видят, что есть действительно очень низкие ставки, даже близкие к нулю, — так называемая ипотека от застройщиков. Но хотела бы предостеречь, что это чисто маркетинговый ход, который очень часто связан с тем, что люди покупают квартиру по завышенной стоимости, и потом уже за счет этой завышенной стоимости застройщик делится единоразово какой-то компенсацией с банком», — заявила глава ЦБ Эльвира Набиуллина в сентябре 2022 года.

Риски для банковского сектора очевидны: из-за наценок кредитные организации получили в залог много переоцененных квартир, которые нельзя будет продать по заявленной цене в случае неплатежеспособности заемщика. «Рост цен на недвижимость на первичном рынке и повышение стоимости ипотечной квартиры за счет компенсации низкой процентной ставки привели к существенному увеличению среднего размера ипотечного кредита: +30% в сегменте новостроек и +19% в среднем на новостройки и “вторичку”», — оценили аналитики «Эксперт РА» итоги 2022 года на ипотечном рынке.

Эльвира Набиуллина заявила, что такие манипуляции вводят в заблуждение заемщиков, и пообещала, что регулятор «будет принимать меры». И принял. C 30 мая 2023 года по таким кредитам, выданным после 15 марта 2023 года, банкам необходимо будет формировать дополнительные резервы. ЦБ начал публиковать данные рыночной процентной ставки (РПС) со 2 мая 2023 года. От нее будет отсчитываться отклонение полной стоимости (ПСК) ипотеки и в зависимости от масштаба «дешевизны» будут начисляться дополнительные резервы. Повышенные резервы будут начисляться с 30 мая.

В начале месяца РПС составила 10,84%, таким образом по рыночной ипотеке дополнительный резерв в размере 50% будет действовать для ипотеки по ставке от 0 до 5,42%, по ставкам от 5,43 до 8,67% допрезерв составит 30%, передает слова младшего директора по банковским рейтингам «Эксперт РА» Надежды Караваевой газета «КоммерсантЪ».

Даже при том, что строители и ЦБ обычно поддерживают конструктивный диалог, появление такого жесткого регулирования посередине идущего процесса, например действующего проекта строительства, может навлечь на него беду. У строительной отрасли сейчас цель — не уронить ту планку, которая задана в прошлом году, 102 млн квадратных метров, сообщил Дмитрий Тимофеев.

От имени банковского сообщества Алексей Войлуков заявил: «Мы бы предпочли, чтобы не предпринимались такие резкие шаги, которые были предприняты регулятором». По его мнению, для единичных экстремальных случаев можно было использовать риск-веса, точечные административные вмешательства, а главное: развивать информационную структуру заемщика, чтобы ему предоставлялась вся информация о скрытых расходах. «Подобная ипотека по нулевой ставке очень выгодна для заемщиков, там ежемесячный платеж падает в три раза, и, соответственно, если он берет на длительный срок – это очень комфортные условия», — сказал эксперт. Помимо того, в рамках подобного алгоритма работали и субсидированные программы от работодателей: «Предприятия делали некий первоначальный платеж для своих работников в адрес банка, где были определенные соглашения, и дальше уже работник гасил какие-то минимальные платежи в дальнейшем», — сообщил Алексей Войлуков, уточнив, что новое регулирование поставило крест на таких схемах.

Однако существуют и другие предложения на рынке, например траншевая ипотека. В ее рамках человек при покупке квартиры на этапе котлована вносит минимальный взнос, проценты практически не платятся до момента сдачи квартиры. Лишь после получения готовой недвижимости начинаются полноценные платежи. Здесь понятны риски для инвесторов, которые хотят заработать на перепродаже.

Эльвира Набиуллина видит следующие риски таких программ:

Другая программа от застройщиков — увесистый кешбэк. Например, «ПИК» начал продавать жилье в Москве с кешбэком 15% стоимости квартиры. Программа позволяет покупателям направить вырученные деньги в том числе на досрочное погашение части ипотеки, отметили в компании. Однако в действительности граждане для участия в программе запросто берут необеспеченные потребкредиты, а получив возврат, гасят их.

Проблема такой программы в том, что первоначальный взнос для банка — показатель надежности заемщика. Чем больше у банков таких условно надежных клиентов, тем меньше шансов на реализацию их возможности обеспечивать кредит в случае возникновения непредвиденных жизненных ситуаций.

Даже в условиях ограничений от регулятора нет сомнений, что застройщики продолжат искать новые способы привлечения клиентов, однако неясно, какой уровень риска будет у нового креатива.

Новых ипотечных кредитов выдадут банки

Составит рост ипотечного портфеля банков

Упали бы выдачи по ипотечным кредитам без продления льготной программы в 2023 году

Составит рост ипотечного кредитования по прогнозам ЦБ

Составит средний срок ипотечного кредита

Источник: НКР, АКРА, Эксперт РА, Банк России

ФИНЛИГАЛ СЭМ без ошибок

ФИНЛИГАЛ СЭМ без ошибок

Эффективный мониторинг специальных экономических мер (СЭМ) — уже не опция, а обязанность: только выстроенные процессы в банках, автоматизация и прозрачная идентификация подконтрольных структур способны защитить российскую финансовую систему от внешних шоков

ИИ не заменит банковскую архитектуру

ИИ не заменит банковскую архитектуру

О том, почему конкуренция будет строиться не на наборе функций, а на скорости изменения бизнеса, гибкости архитектуры и способности быстро запускать персонализированные продукты и коммуникации и какое место в этом всем отводится искусственному интеллекту, «Б.О» рассказал Сергей Зотов, главный управляющий директор компании «Орион Технологии»