24.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Страховой бизнес переживает эпоху цифровой трансформации. Классическая агентская модель усиливается прямыми онлайн-каналами взаимодействия с клиентами. Продукты и уровень сервиса у лидеров рынка типичны и быстро копируются конкурентами, что делает пролонгацию страховых полисов дороже, а отток клиентов вероятнее. Дифференцироваться с каждым годом становится все сложнее, при том что на рынок выходят новые сильные игроки. Классическому страховому бизнесу необходимо трансформироваться в цифровую экосистему, чтобы не остаться поставщиком полисов в продуктовой линейке своих экосистемных партнеров

Многие страховые цифровые платформы в России и за рубежом предлагают интегрированные нестраховые сервисы, выходящие за рамки классического страхового полиса. В первую очередь это связано с необходимостью расширения количества положительных контактов с клиентом в целях его удержания и повышения LTV (live time value). Для страховых компаний характерно низкочастотное взаимодействие с клиентами (один-два раза в год), чаще всего —для продления полиса или урегулирования убытков. Редкое взаимодействие мешает построить долгосрочные отношения с клиентами и повышает риск перетока к конкурентам.

Экосистемные сервисы повышают интерес к покупке страховых продуктов и обеспечивают высокую лояльность клиентов. Хорошо управляемая платформа, организованная страховой компанией, помогает предоставлять клиентам широкую линейку сервисов и улучшать экономические показатели за счет снижения риска и затрат на претензии (улучшение андеррайтинга, улучшение сегментации клиентов и индивидуальное ценообразование), а также получать дополнительный доход за нестраховые продукты и сервисы. Она может окупиться через три — пять лет.

На международных рынках Австралии, Китая, Франции, Германии, Швейцарии, Великобритании и США интерес клиентов к экосистемным сервисам за последние годы вырос. Клиенты готовы платить больше за востребованные услуги помимо страхования. И если текущая страховая компания их не предоставляет, клиенты уходят туда, где такой сервис готовы оказать.

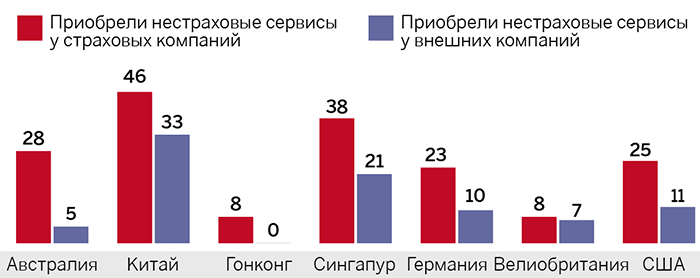

При правильном подходе такие услуги сильно влияют на решение о покупке страховки, говорится в отчете по глобальному опросу потребителей, проведенному Bain. И хотя многие компании предлагают такие услуги, действующие страховщики имеют тут преимущество. Клиенты, которые пользуются экосистемными услугами через своего страховщика, оценивают свой опыт выше (NPS в сегменте моторного страхования), чем у нестраховых компаний — других поставщиков (рис. 1).

Рисунок 1. Как оценивают клиенты свой опыт при приобретении нестраховых сервисов у разных компаний

Источник: Bain

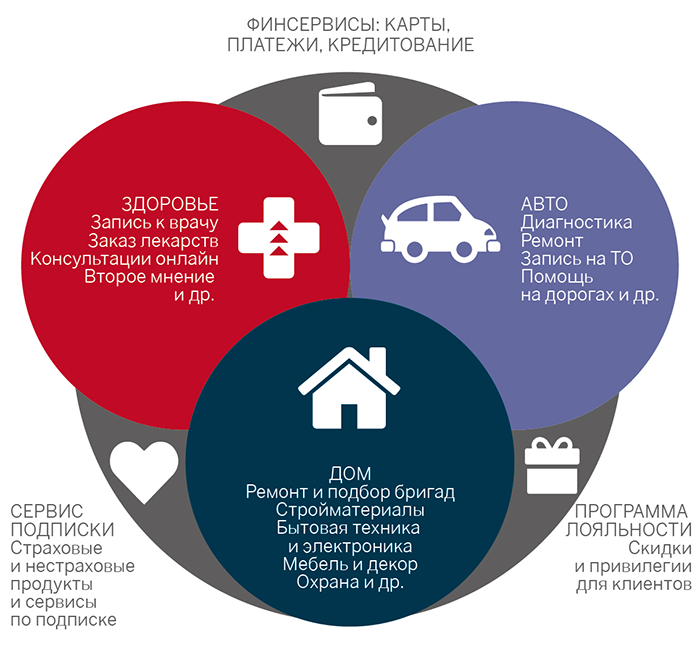

Экосистемный подход — это трансформация подхода к клиентскому обслуживанию. Лучший способ дать больше поводов для положительного клиентского опыта и контакта — предложить нестраховые продукты и услуги, соответствующие регулярным потребностям семьи и являющиеся естественным продолжением основных страховых продуктов. С помощью экосистемы нестраховых сервисов страховые компании могут стать ключевыми игроками в новой реальности экосистемного бизнеса, удерживая клиентов от оттока к конкурентам (рис. 2).

Рисунок 2. Пример классической страховой экосистемы

Например, глобальная страховая компания AXA проделала многолетнюю работу по изменению отношения к своим клиентам, трансформировавшись из «плательщика» в «партнера». Страховые компании, которые позиционируют себя в центре экосистемы, могут делать гораздо больше, чем просто оценивать риски, продавать полисы и обрабатывать претензии. Они могут предоставлять комплексные и инновационные решения своим клиентам, помогая им защитить свое здоровье, личные сбережения и собственность.

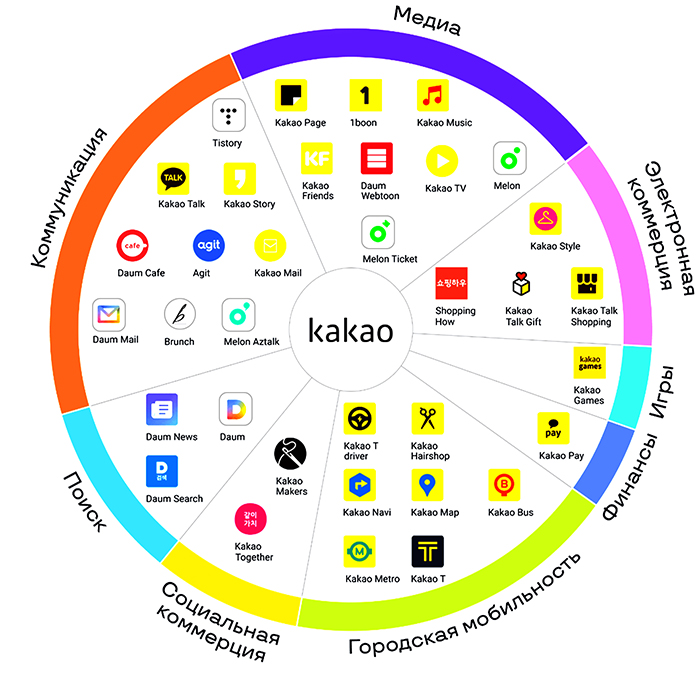

Очень интересный кейс у южнокорейской цифровой экосистемы Kakao (рис. 3). Она появилась в 2015 году после объединения двух крупных интернет-компаний: Kakao Corp и Daum. Ядро экосистемы — поисковой бизнес и крупнейший мессенджер страны Kakao Talk с активной месячной аудиторией в 52 млн пользователей. Kakao запустил финансовое направление в 2017 году и привлек за неделю 1,5 млн клиентов, за месяц — 3,5 млн, за три года — 12 млн. Цифровой кошелек появился в феврале 2021 года. Kakao Talk Wallet — это цифровое хранилище для документов: паспорт, водительское удостоверение, социальные карты. За два месяца 10 млн пользователей внесли документы в новый сервис. Это самый быстрый рост аудитории среди платформ для подтверждения личности.

Рисунок 3. Карта экосистемы Kakao

Источник: Maeil Business News

Компания продает страхование поездок на такси, услуг водителей и возврата онлайн-покупок. Это нишевые продукты, главным свойством которых является легкость их встраивания в имеющуюся цифровую экосистему. Дальнейшая экспансия интернет-компании будет зависеть только от объема пригодных для анализа данных о тех или иных видах рисков. Кстати, вполне возможно, что Kakao попробует уже апробированную и хорошо себя зарекомендовавшую в Китае модель P2P-управления рисками, например, несчастного случая или критических заболеваний. Сервис цифровых платежей и мессенджер — это второй из трех компонентов, необходимых для создания такого сервиса. Третьим является методика анализа рисков, но ее появление для технологической компании — вопрос времени. Несколько ассоциаций страхования попросили президента разрешить страховым компаниям добавлять новые виды бизнеса в разнообразных секторах образа жизни и финансовых услуг, чтобы они могли сохранить конкурентное преимущество перед цифровыми мультисервисными платформами, такими как Kakao.

Другой пример успешной экосистемы — суперапп и самый популярный цифровой кошелек на Филиппинах GCASH. Его аудитория удвоилась за год и достигла 40 млн пользователей. Теперь каждый третий филиппинец расплачивается через GCash. Компания добавила коммерческие и финансовые сервисы, чтобы клиенты могли покупать акции и оформлять страховые полисы, а в разделе GLife — покупать одежду, продукты, товары, заказывать еду и разные услуги через свою платформу для разработки мини-аппов. На первом этапе компания договорилась с 30 известными брендами и подключила их к своему супераппу. Среди них телеком-оператор GOMO, сеть магазинов Puregold, маркетплейс Lazada, фастфуды McDonald's и KFC и электронная компания Datablitz. Потребители оплачивают товары и услуги через внутреннюю платежную систему GCash, а поставщики отчисляют 2% от каждой сделки.

Многие страховые компании осознали, что предотвращать страховые случаи выгоднее, чем компенсировать по ним убытки, и добавили в свои экосистемы специализированные партнерские продукты, когда компания не просто продает страховку автомобиля, а помогает, например, предотвратить аварии с помощью телематических датчиков, которые контролируют транспортные средства и автомобилистов. Такие телематические услуги набирают популярность по всему миру. Канадская компания Desjardins, например, предлагает приложение Ajusto, которое отслеживает манеру вождения и рассчитывает скидки в зависимости от безопасности управления транспортным средством. Некоторые страховые компании продвигают экосистемные услуги еще дальше. В Бразилии лидер программы лояльности P&C Porto Seguro помогает клиентам получить кредит на автомобиль и обслуживать его потом на выгодных условиях.

Страховщики жилья, работающие в экосистеме, предлагают множество цифровых мониторов и датчиков в рамках систем «умный дом», позволяющих предотвратить серьезные последствия от происшествий с недвижимостью. Например, приложения AXA для «умного дома» во Франции позволяют удаленно подключать домовладельцев к датчикам и камерам, которые могут обнаруживать злоумышленников, управлять освещением, улавливать дым и отслеживать утечки воды.

Медицинские страховые компании начали предлагать сервисы, которые помогают клиентам следить за здоровьем: дистанционную медицинскую диагностику, скидки в фитнес-клубах и советы экспертов по питанию. К таким компаниям можно отнести:

Основным вызовом для всех компаний становится принятие решения о том, стоит ли инвестировать в свою экосистему или лучше работать через платформы партнеров. Связано это с тем, что метрики успеха определить сложно, к тому же экосистема — это ресурсоемкий и долгосрочный проект, окупаемость которого зависит от профессионализма ее разработчиков и организации каналов монетизации, а также от инструментов удержания клиентов от оттока. Такая компетенция не всегда есть в страховых компаниях. Некоторые платформы, такие как Policy Genius, являются торговыми площадками, которые, по сути, функционируют как брокеры. Другие принимают форму, отличную от торговых площадок, поскольку принадлежат страховщикам, которые пытаются привлечь клиентов с помощью экосистемы интегрированных услуг, выходящих за рамки основного страхового продукта.

Игроки страхового рынка ищут свое уникальное предложение, которое обеспечит им вовлечение клиентов, даст масштаб бизнесу, инструменты выхода на окупаемость и в дальнейшем, в обозримом периоде, — на прибыльность. Цифровые экосистемные платформы предоставляют страховщикам относительно недорогой и доступный канал для охвата большей базы потенциальных клиентов. При правильном подходе эти платформы с дополнительными нестраховыми сервисами делают экономику привлекательной за счет большей лояльности клиентов, большего количества удерживающих продуктов на клиента и как следствие более высокого LTV.

Китайская компания Ping An имеет достаточный масштаб для запуска собственных платформ. Напротив, в Европе Allianz сотрудничает с Getaround, чтобы обеспечить страхование пользователей их платформы каршеринга, и разработала услуги помощи на дороге по требованию непосредственно в приложении Waze.

Уже сегодня страховые компании обладают обширной информацией о своих клиентах: где они живут, какие машины водят, как часто и чем болеют. Использование экосистемных сервисов позволит расширить эти знания. Можно будет узнать, например, сколько у клиентов детей и какого возраста, как часто и где клиенты занимаются спортом, что покупают в магазинах и др. На основании полученной информации можно трансформировать предложение с учетом конкретных потребностей семьи. Клиенты не хотят, чтобы их беспокоили без серьезного повода, они хотят, чтобы с ними связывались по поводу услуг, которые помогают им вести здоровую, безопасную и продуктивную жизнь.

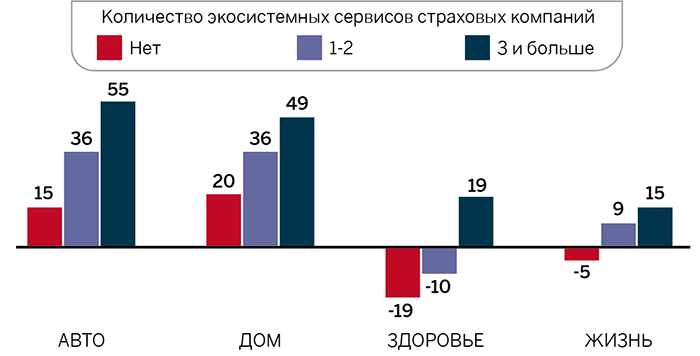

При правильном подходе, комплексные экосистемные сервисы могут как привлекать новых клиентов, так и снижать чувствительность к ценам (рис. 4).

Рисунок 4. NPS страховых компаний США

Источник: Bain

Клиенты, которые используют экосистемные услуги через свою страховую компанию, оценивают опыт намного лучше. В Сингапуре, например, 84% респондентов заявили, что использование медицинских услуг от страховой компании повлияло на их решение о покупке других страховых продуктов. И многие потребители поменяли бы поставщиков страховых услуг, чтобы получить доступ к желаемым услугам. Около 44% респондентов из Сингапура, использующих экосистемные услуги, готовы сменить поставщика, а 28% готовы платить более высокую надбавку.

Услуги здравоохранения до сих пор пользовались наибольшим спросом, особенно на азиатских развивающихся рынках. Например, индонезийская платформа Halodoc предлагает интегрированные услуги, связывающие пациентов с практикующими врачами и аптеками. Она подписала партнерские соглашения с Allianz, Prudential, BPJS Kesehatan и Mega.

Сингапурская компания Grab расширила ценностное предложение для клиентов, добавив персонализированные вознаграждения и подписки. Для водителей были добавлены кредиты по конкурентоспособным процентным ставкам, а также индивидуальное страхование автомобиля в зависимости от стиля вождения, которое отслеживает приложение компании.

В Индии приложение Jio MyJio предлагает клиентам набор сервисов, включая фильмы, музыку и игры. Пользователи могут открыть виртуальные кошельки, получить доступ к платежным сервисам и услугу оплаты страховых взносов через JioMoney. Клиенты остаются с компанией благодаря программе лояльности Jio, которая снижает отток и открывает новые возможности для монетизации.

Вступать или нет в борьбу экосистем — выбор каждой страховой компании. Во всем мире это уже стало нормой, в России пока только несколько компаний начали активное развитие данного направления. В то же время лидеры рынка экосистем включают страхование в свои продуктовые линейки, обогащая их финсервисами, подписками и программами лояльности. Кому удастся выиграть войну экосистем — решат сами клиенты.

Трансформируйся или…

Трансформируйся или…

Весной 2026 года СМИ сообщили о небывалых темпах сокращения количества офисов банков. Мы спросили у кредитных организаций, какие задачи они ставят перед собой при управлении розничными сетями. Общий ответ таков: банковские офисы изменяются, чтобы стать максимально комфортными для клиентов. Что же именно делают банки в этом направлении?

Искусство быть ближе, или Код русского модернизма

Искусство быть ближе, или Код русского модернизма

В разгар лета ОТП Банк напомнил партнерам и друзьям о важности неспешного общения вне офисов. Местом встречи был выбран Музей русского импрессионизма, где частная история школы Елизаветы Званцевой ожила в формате иммерсивного погружения