31.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Благодаря снижению ставок и падению цен на вторичное жилье ипотечный рынок в первом полугодии 2017 года вырос на 16%, достигнув 773 млрд рублей

Дальнейшее снижение стоимости ипотеки и сохранение низких цен на недвижимость позволят ипотечному рынку по итогам 2017 года достичь максимальных объемов за всю историю его развития.

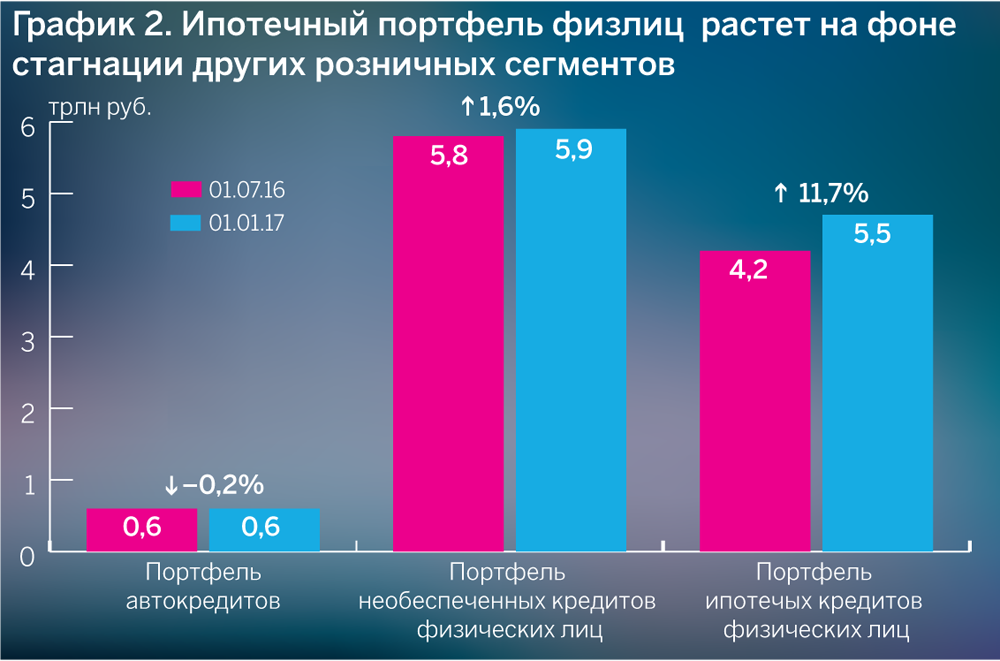

По итогам первого полугодия 2017 года объем выдач ипотеки вырос на 16% — до 773 млрд рублей (график 1) после восстановительного роста на 44% годом ранее. При этом ипотечные выдачи за первую половину текущего года превысили рекордные объемы первого полугодия 2014 года (769,5 млрд рублей). Рост выдач позитивно отразился на размере ипотечного портфеля, который достиг 4,7 трлн рублей на 01.07.2017. Однако темпы прироста портфеля продолжают замедляться (+12% за период с 01.07.2016 по 01.07.2017 против +16% за аналогичный период годом ранее). Тем не менее текущие темпы прироста задолженности по ипотеке существенно превышают прирост портфелей в других сегментах розничного кредитования — автокредитов и необеспеченных потребительских кредитов (график 2).

Источник: RAEX («Эксперт РА»), по данным Банка России

Поддержку ипотечному рынку оказало падение стоимости ипотеки: среднерыночная ставка по ипотечным кредитам достигла на 01.07.2017 своего исторического минимума — 11,1% (график 3). Для покупки недвижимости на первичном рынке банки в июне 2017 года давали ипотеку в среднем под 10,7%, на вторичном рынке — под 11,3%.

Источник: RAEX («Эксперт РА»), по данным Банка России

Несмотря на снижение реальных располагаемых доходов населения (–1,4% за период с 01.07.2016 по 01.07.2017, по данным Росстата), ситуация с обслуживанием ипотечных кредитов стабильна. Объем просроченной задолженности по ипотеке за период с 01.07.2016 по 01.07.2017 практически не изменился, а доля просрочки в портфеле сократилась на 0,2 п.п., составив 1,5% на 01.07.2017. При этом существенное снижение уровня просрочки показал портфель задолженности «валютных ипотечников»: за 12 месяцев просроченная задолженность сократилась на 26%, а портфель валютной ипотеки достиг рекордно низкого значения — 1,2% в общем объеме задолженности на 01.07.2017. Среди сегментов розничного кредитования в первом полугодии 2017 года лучшую платежную дисциплину показали заемщики, бравшие автокредит: в среднем не был погашен в срок каждый десятый кредит на покупку автотранспорта, по которому наступил срок платежа (каждый восьмой годом ранее). У заемщиков, взявших необеспеченный потребительский кредит, наблюдалось незначительное улучшение обслуживания долга — в первой половине 2017 года в среднем они допускали просрочку по каждому седьмому кредиту (годом ранее — по каждому шестому). Ипотечные заемщики демонстрируют стабильную платежную дисциплину: как и годом ранее, не был погашен в срок каждый девятый ипотечный кредит.

Продолжающееся в течение семи кварталов подряд снижение цен на вторичное жилье, а также завершение в 2016 году госпрограммы по субсидированию ставок на покупку первичного жилья привели к росту спроса на готовое жилье. Среди опрошенных RAEX («Эксперт РА») банков 69% увеличили выдачу ипотеки на покупку жилья на вторичном рынке и только 28% — на приобретение жилья в новостройках. Доля выдач ипотеки на готовое жилье составила 60% в первом полугодии 2017 года, таким образом, структура ипотечного рынка возвращается к докризисному состоянию, когда именно вторичное жилье лидировало в выдачах.

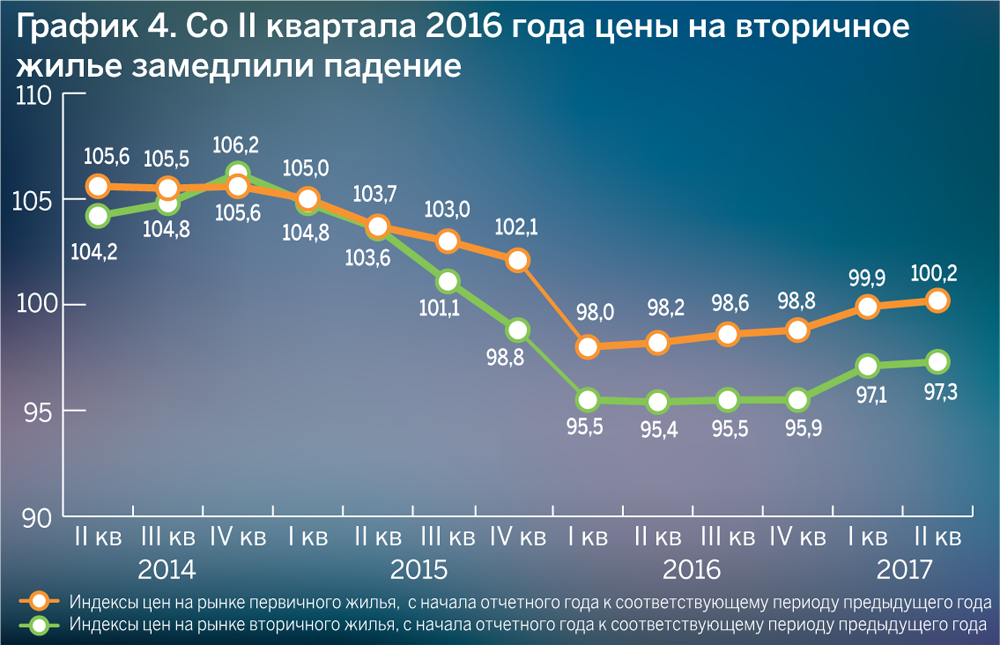

Падение цен на первичное и вторичое жилье замедлилось со второго квартала 2016 года, при этом во втором квартале 2017 года на рынке новостроек наметилась тенденция к стабилизации цен. Темпы прироста цен на новостройки и на готовое жилье сопоставимы, поэтому разрыв между индексами цен сохраняется практически неизменным (график 4).

Источник: RAEX («Эксперт РА»), по данным Росстата

Поддержку первичному рынку оказало продление государственной программы по субсидированию ипотечной ставки до конца 2016 года. Реализация данной программы привела к тому, что в среднем у банков доля субсидированной ипотеки в портфеле оказалась около 16%. Лидером по доле льготной ипотеки в портфеле на 01.07.2017 стал ТКБ Банк (45,4%). Стоит отметить, что свыше четверти портфеля составляет субсидированная ипотека у Россельхозбанка, «Возрождения», Абсолют Банка, Банка «Санкт-Петербург» и «АК БАРС» Банка (табл. 1).

Таблица 1. Рэнкинг банков по объему ипотечного кредитования в первом полугодии 2017 года

|

Место в рэнкинге на 01.07.2017 |

Место в рэнкинге на 01.07.2016 |

Наименование банка |

Рейтинг от RAEX («Эксперт РА») на 10.10.2017 |

Объем выданных ипотечных жилищных кредитов, млн рублей |

Темп прироста I полугодие 2017-го/I полугодие 2016-го, % |

|

|---|---|---|---|---|---|---|

|

I полугодие 2017-го |

I полугодие 2016-го |

|||||

|

1 |

1 |

Сбербанк России |

– |

396 501 |

329 692 |

20,3 |

|

2 |

2 |

ВТБ24 |

ruAA |

155 147 |

130 142 |

19,2 |

|

3 |

– |

Россельхозбанк |

– |

24 621 |

30 666 |

–19,7 |

|

4 |

4 |

ГПБ |

ruAA+ |

24 253 |

20 409 |

18,8 |

|

5 |

5 |

Банк ВТБ |

ruAAA |

23 502 |

18 000 |

30,6 |

|

6 |

3 |

«ДельтаКредит» (Societe Generale Group) |

– |

20 806 |

20 198 |

3,0 |

|

7 |

8 |

Абсолют Банк |

ruBBB |

10 063 |

8716 |

15,4 |

|

8 |

7 |

Банк «Санкт-Петербург» |

ruA- |

9917 |

9026 |

9,9 |

|

9 |

9 |

Банк «Возрождение» |

ruA- |

9248 |

8382 |

10,3 |

|

10 |

23 |

Банк УРАЛСИБ |

– |

7887 |

1216 |

548,5 |

|

11 |

12 |

«АК БАРС» БАНК |

– |

4903 |

5246 |

–6,5 |

|

12 |

17 |

Запсибкомбанк |

ruA |

4464 |

2387 |

87,1 |

|

13 |

14 |

«Центр-инвест» |

– |

4209 |

3730 |

12,9 |

|

14 |

6 |

Связь-Банк |

ruA |

3579 |

9081 |

–60,6 |

|

15 |

10 |

ТКБ БАНК |

ruA |

3131 |

6856 |

–54,3 |

|

16 |

11 |

Банк «ФК Открытие» |

– |

2656 |

5397 |

–50,8 |

|

17 |

33 |

СМП Банк |

ruA- |

2369 |

283 |

737,1 |

|

18 |

22 |

Примсоцбанк |

ruBBB+ |

2296 |

1562 |

47,0 |

|

19 |

20 |

Банк «ЗЕНИТ» |

– |

2053 |

2028 |

1,3 |

|

20 |

21 |

Банк «Левобережный» |

ruBBB+ |

1846 |

1583 |

16,6 |

|

21 |

26 |

«Кубань Кредит» |

– |

1728 |

1056 |

63,7 |

|

22 |

16 |

Банк Жилищного Финансирования |

ruB+ |

1603 |

2726 |

–41,2 |

|

23 |

13 |

Московский Кредитный Банк |

– |

1283 |

4112 |

–68,8 |

|

24 |

– |

Севергазбанк |

ruBBB+ |

1183 |

132 |

793,2 |

|

25 |

24 |

РосЕвроБанк |

ruA |

1149 |

928 |

23,9 |

|

26 |

29 |

Челиндбанк |

ruAA- |

808 |

604 |

33,9 |

|

27 |

27 |

Банк «Снежинский» |

ruBBB |

695 |

913 |

–23,8 |

|

28 |

28 |

Автоградбанк |

ruBB- |

656 |

760 |

–13,7 |

|

29 |

30 |

Кредит Урал Банк |

ruA+ |

560 |

523 |

7,2 |

|

30 |

32 |

Челябинвестбанк |

ruA+ |

359 |

373 |

–3,7 |

|

31 |

38 |

СДМ-БАНК |

ruA |

196 |

140 |

40,1 |

|

32 |

41 |

«Русь» |

– |

185 |

105 |

76,5 |

|

33 |

34 |

Энергобанк |

ruBB+ |

119 |

217 |

–45,0 |

|

34 |

37 |

Курскпромбанк |

ruBBB+ |

109 |

148 |

–26,1 |

|

35 |

– |

НС Банк |

ruBB- |

102 |

68 |

51,4 |

|

36 |

– |

Ижкомбанк |

ruB+ |

72 |

85 |

–15,5 |

|

37 |

46 |

КС Банк |

ruBB- |

70 |

3 |

2152,1 |

|

38 |

45 |

Земский Банк |

– |

2 |

4 |

–57,3 |

|

39 |

39 |

Синко-Банк |

– |

0 |

136 |

– |

Источник: RAEX («Эксперт РА»), по результатам анкетирования банков

Прирост ипотечных выдач у госбанков в первом полугодии 2017 года существенно превысил показатель частных игроков (+17% против +8%), годом ранее ситуация на рынке была противоположной. Так, в первой половине 2016 года прирост выдач у частных банков составил 111%, а у госбанков — 29%, что было прежде всего обусловлено эффектом низкой базы кризисного для ипотеки 2015 года, особенно у частных банков. Лидером по темпу прироста выдач в первой половине 2017 года среди госбанков стал ВТБ (+31%), другие крупнейшие госбанки наращивали выдачу ипотеки в среднем темпом не более 16%. Прирост госбанков без учета лидера рынка по объему выдач — Сбербанка — составил 11% в первом полугодии 2017 года.

Половина банков из топ-20 по итогам первого полугодия 2017 года показала прирост выдач ипотечных кредитов не выше 20% (табл. 2), однако у отдельных игроков темпы прироста были существенно выше рынка. Так, Банк УРАЛСИБ увеличил выдачи на 548%, СМП Банк — на 737%, что позволило им войти в топ-20 по данному показателю. «Причиной роста продаж послужила реализация комплекса мер по продвижению ипотеки, в том числе перезапуск продукта: усовершенствовано большинство внутренних процессов, значительно упрощены механизмы и ускорены процессы аккредитации застройщиков и их объектов», — комментирует результаты работы Вячеслав Дусалеев, заместитель председателя правления, руководитель розничного бизнеса Банка УРАЛСИБ. Без учета показателей СМП Банка и Банка УРАЛСИБ в первом полугодии 2017 года частные банки показали бы сокращение выдач на 2%.

Таблица2. Топ-20 банков по портфелю ипотечных ссуд, выданных в рамках государственной программы по субсидированию ипотечной ставки

|

№ |

Наименование банка |

Рейтинг от RAEX («Эксперт РА») на 10.10.2017 |

Портфель ипотечных жилищных кредитов, выданных по субсидированной ипотечной ставке на 01.07.2017, млн рублей |

Доля субсидированной ипотеки в общем портфеле на 01.07.2017, % |

Портфель ипотечных жилищных кредитов, выданных по субсидированной ипотечной ставке на 01.07.2016, млн рублей |

Доля субсидированной ипотеки в общем портфеле на 01.07.2016, % |

|---|---|---|---|---|---|---|

|

1 |

Сбербанк России |

– |

335 956 |

13,3 |

н.д |

н.д |

|

2 |

ВТБ24 |

ruAA |

187 173 |

19,3 |

129 237 |

15,6 |

|

3 |

Россельхозбанк |

– |

40 275 |

25,6 |

н.д |

н.д |

|

4 |

ГПБ |

ruAA+ |

17 320 |

7,4 |

11 476 |

5,3 |

|

5 |

Связь-Банк |

ruA |

15 278 |

22,9 |

14 488 |

21,1 |

|

6 |

Абсолют Банк |

ruBBB |

15 060 |

30,0 |

10 313 |

23,8 |

|

7 |

Банк «Санкт-Петербург» |

ruA- |

13 943 |

32,8 |

12 357 |

32,0 |

|

8 |

ДельтаКредит (Societe Generale Group) |

– |

13 557 |

9,5 |

9031 |

6,9 |

|

9 |

Банк «Возрождение» |

ruA- |

11 638 |

28,5 |

7517 |

23,6 |

|

10 |

ТКБ Банк |

ruA |

11 348 |

45,4 |

9363 |

35,9 |

|

11 |

«АК БАРС» БАНК |

– |

7707 |

30,9 |

5217 |

28,5 |

|

12 |

Банк «ФК Открытие» |

– |

7370 |

16,0 |

6714 |

13,9 |

|

13 |

Банк «ЗЕНИТ» |

– |

5665 |

23,0 |

4360 |

19,0 |

|

14 |

Центр-инвест |

– |

2793 |

13,4 |

1134 |

7,3 |

|

15 |

Банк УРАЛСИБ |

– |

2380 |

7,4 |

199 |

0,8 |

|

16 |

Запсибкомбанк |

ruA |

2029 |

7,6 |

2966 |

12,7 |

|

17 |

СМП Банк |

ruA- |

581 |

8,0 |

11 |

0,3 |

|

18 |

Курскпромбанк |

ruBBB+ |

110 |

11,7 |

207 |

24,0 |

|

19 |

Банк «Левобережный» |

ruBBB+ |

82 |

2,4 |

92 |

4,6 |

|

20 |

Примсоцбанк |

ruBBB+ |

58 |

1,3% |

114 |

3,5 |

Источник: RAEX («Эксперт РА»), по результатам анкетирования банков

В первом полугодии 2017 года Москва сохранила лидирующие позиции в региональной структуре выдач (103,2 млрд рублей). Второе и третье место — у Московской области (61,2 млрд рублей) и Санкт-Петербурга (52,1 млрд рублей) соответственно. Лидерство по темпам прироста Москва уступила Ленинградской области (+23,8%). Прирост выдач в столице составил 22,3%, что выше, чем в среднем по стране (+16%). Среди регионов, показавших темпы прироста выдач на уровне московских, — Краснодарский край и Волгоградская область (около 22%). Второй субъект существенно нарастил объемы выдач, что позволило ему войти в топ-20 лидеров по объему ипотечного кредитования в первом полугодии 2017 года (табл. 3).

Таблица 3. Топ-20 регионов РФ по объему ипотечного кредитования в первом полугодии 2017 года

|

Место в рэнкинге за I полугодие 2017-го |

Место в рэнкинге за I полугодие 2016-го |

Субъект РФ |

Объем выдачи ипотечных жилищных кредитов, млн рублей, за I полугодие 2017-го |

Объем выдачи ипотечных жилищных кредитов, млн рублей, за I полугодие 2016-го |

Темп прироста (I полугодие 2017-го/ I полугодие 2016-го), % |

Доля субъекта РФ в объеме выданных ипотечных кредитов в I полугодии 2017-го, % |

Доля субъекта РФ в объеме выданных ипотечных кредитов в I полугодии 2016-го, % |

|---|---|---|---|---|---|---|---|

|

1 |

1 |

Москва |

103 222 |

84 414 |

22,3 |

13,4 |

12,7 |

|

2 |

2 |

Московская область |

61 174 |

52 886 |

15,7 |

7,9 |

8,0 |

|

3 |

3 |

Санкт-Петербург |

52 080 |

44 187 |

17,9 |

6,7 |

6,6 |

|

4 |

4 |

Тюменская область |

36 593 |

32 524 |

12,5 |

4,7 |

4,9 |

|

5 |

5 |

Республика Татарстан (Татарстан) |

24 586 |

22 153 |

11,0 |

3,2 |

3,3 |

|

6 |

6 |

Свердловская область |

23 762 |

19 757 |

20,3 |

3,1 |

3,0 |

|

7 |

7 |

Республика Башкортостан |

21 661 |

19 254 |

12,5 |

2,8 |

2,9 |

|

8 |

8 |

Краснодарский край |

20 031 |

16 383 |

22,3 |

2,6 |

2,5 |

|

9 |

10 |

Новосибирская область |

17 916 |

14 837 |

20,8 |

2,3 |

2,2 |

|

10 |

9 |

Красноярский край |

16 652 |

15 142 |

10,0 |

2,2 |

2,3 |

|

11 |

11 |

Челябинская область |

16 581 |

14 263 |

16,3 |

2,1 |

2,1 |

|

12 |

13 |

Ростовская область |

16 111 |

13 577 |

18,7 |

2,1 |

2,0 |

|

13 |

12 |

Нижегородская область |

15 448 |

13 727 |

12,5 |

2,0 |

2,1 |

|

14 |

14 |

Самарская область |

15 216 |

13 429 |

13,3 |

2,0 |

2,0 |

|

15 |

15 |

Пермский край |

13 360 |

12 183 |

9,7 |

1,7 |

1,8 |

|

16 |

17 |

Ленинградская область |

12 298 |

9931 |

23,8 |

1,6 |

1,5 |

|

17 |

16 |

Иркутская область |

12 226 |

10 255 |

19,2 |

1,6 |

1,5 |

|

18 |

18 |

Кемеровская область |

10 546 |

9033 |

16,7 |

1,4 |

1,4 |

|

19 |

19 |

Воронежская область |

9655 |

8638 |

11,8 |

1,2 |

1,3 |

|

20 |

24 |

Волгоградская область |

9505 |

7775 |

22,3 |

1,2 |

1,2 |

Источник: RAEX («Эксперт РА»), по данным Банка России

Москва по-прежнему осталась на первом месте по доле просроченной задолженности в ипотечном портфеле (3,5% на 01.07.2017), однако по сравнению с прошлым годом просрочка сократилась на 0,8 п.п. На втором и третьем местах по доле просрочки Республика Алтай (3,2% на 01.07.2017) и Московская область (2,7% на 01.07.2017), которые в этом году поменялись местами.

В соответствии прогнозом RAEX («Эксперт РА») объем рынка ипотечного кредитования по итогам 2017 года вырастет на 30% и составит около 1,9 трлн рублей (график 5), что позволит превысить максимальное значение для 2014 года (1,8 трлн рублей). Совокупный портфель приблизится к 5 трлн рублей на 01.01.2018 (+11%). Данный прогноз мы считаем базовым, а его реализация наиболее вероятна при среднегодовой цене на нефть марки Brent в размере 52 доллара США за баррель, поддержании ключевой ставки на уровне 8–8,5% и достижении таргета Банка России по инфляции в 4% к концу 2017 года. При реализации такого сценария Агентство ожидает снижения ставок по ипотеке в пределах 1 п.п. до конца текущего года. Кроме того, в связи с установившимся трендом на снижение стоимости ипотеки с высокой вероятностью будет расти спрос на рефинансирование и реструктуризацию кредитов, выданных в предыдущие годы.

Несмотря на то что стоимость ипотеки в 2017 году существенно снизилась, ее уровень остается высоким по сравнению с развитыми странами. Наряду с процентными ставками основным сдерживающим фактором для ипотечного рынка в долгосрочной перспективе станет падение либо стагнация реальных доходов населения, что не позволит ему в будущем массово улучшать жилищные условия с помощью заемных средств.

Выводы аналитиков RAEX («Эксперт РА») основаны на публичных данных, статистике Банка России по состоянию на 1 июля 2017 года и результатах анкетирования банков.

В рамках исследования под ипотечными жилищными кредитами понимаются жилищные кредиты, предоставленные в соответствии с Федеральным законом от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)». Данный подход полностью совпадает с методологией, применяемой Банком России. Методика составления рэнкинга участников ипотечного рынка согласована с АИЖК.

В ходе анкетирования мы просили банки указывать данные по портфелю ипотечных кредитов в соответствии с формой отчетности 0409316. Использовалась проверка данных на основе расчета соответствия предоставленной информации данным, отраженным в оборотно-сальдовой ведомости (форма отчетности 0409101) банков.

В исследовании приняли участие 39 банков, на которые приходится, по оценкам Агентства, около 94% ипотечного рынка по объемам выдачи.

Во сколько банку обойдется кибератака

Во сколько банку обойдется кибератака

Несколько часов незамеченной кибератаки могут стоить банку миллионов: остановить платежи, вывести из строя ключевые системы и спровоцировать отток клиентов. Но конечный ущерб зависит прежде всего от того, насколько быстро команда обнаружит злоумышленника, локализует атаку и восстановит работу сервисов. Как минимизировать риск и подготовить команду к реальным атакам?