29.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Рынки синдицированного кредитования и еврооблигаций для российских заемщиков являются основными источниками привлечения международного долгового финансирования. Они не только конкурируют между собой, но и дополняют друг друга, что подтверждается схожими объемами привлеченных средств и использованием крупнейшими эмитентами комбинаций кредитов и облигаций.

Среди основных результатов рынка синдикаций можно выделить активное использование заемщиками инструментария предэкспортного финансирования, в то время как на рынке еврооблигаций были размещены бумаги, номинированные в рублях. Динамика и результаты этих рынков в 2020 году будут зависеть от активности инвестиционных компаний, рефинансирования текущих обязательств в условиях низких процентных ставок, темпов роста российской экономики, а также от глобальных финансовых и экономических факторов.

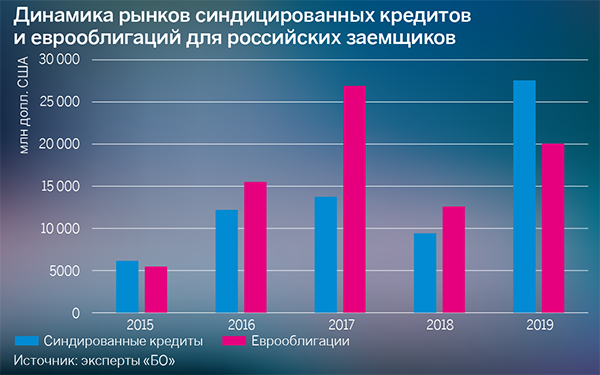

Общий объем российского рынка синдицированных кредитов в 2019 году составил около 27,5 млрд долларов. Было закрыто более 20 сделок, включая как срочные кредиты для корпораций и банков, так и крупные сделки предэкспортного и проектного финансирования, участниками которых выступили ведущие российские и международные институты развития. По сравнению с 2018 годом рынок продемонстрировал позитивную динамику, вызванную увеличением как общего количества сделок, так и их среднего объема (см. рисунок).

Среди банков-кредиторов на рынке продолжили лидировать европейские банковские группы с общей долей рынка около 40% (рассчитанной по общему объему участия в закрытых в 2019 году сделках). На долю российских банков приходится аналогичная доля рынка (38%), которая в основном достигнута за счет участия в сделках проектного финансирования.

В части инструментария российские заемщики предпочитают использовать три основных инструмента рынка синдицированного кредитования.

Особенностью российского рынка последних нескольких лет является достаточно высокая доля клубных сделок. Ключевое отличие таких сделок от «классических» синдицированных кредитов заключается в отсутствии полноценного процесса синдикации. При клубной сделке ключевые банки — партнеры заемщика участвуют в кредите, как правило, в равных долях. Вследствие этого для клубных сделок характерен более оперативный график реализации, включающий структурирование кредита, подготовку юридической документации, закрытие сделки и выдачу денежных средств. Детальное сравнение основных параметров клубных и синдицированных кредитов приведено в табл. 1.

Таблица 1. Сравнение клубных сделок и синдицированных кредитов в 2019 году

|

Параметры финансирования |

Клубная сделка |

Синдицированный кредит |

|

Формат сделки |

Локальная |

Международная |

|

Участники сделки |

Российские банки |

Международные инвестиционные и коммерческие банки |

|

Количество кредиторов |

5 банков |

10 банков |

|

Объем сделки |

10–15 млрд рублей (объем доступных средств ограничен лимитами банков — партнеров заемщика) |

500–750 млн долларов (вовлечение в сделку широкого круга банков обеспечивает существенные объемы) |

|

Валюта |

Рубли |

Доллары и/или евро |

|

Транши |

Как правило, один транш |

Возможно несколько траншей в разных валютах и с различными сроками погашения |

|

Срок кредита, годы |

3 |

5 |

|

Отраслевые особенности |

Транспорт, энергетика, розничная торговля |

Добывающая промышленность, металлургия, химия |

|

Юридическая документация |

Соответствует российскому праву и Федеральному закону № 486-ФЗ «О синдицированном кредите (займе)» |

Регулируется английским правом и соответствует международным стандартам рынка синдикаций |

|

Срок реализации сделки, мес. |

1–1,5 |

2–3 |

В табл. 2 приведены значимые сделки для российских корпоративных заемщиков на рынке синдицированного кредитования в 2019 году.

Таблица 2. Синдицированные кредиты для корпоративных заемщиков в 2019 году

|

Параметры кредитов |

Русская медная компания |

«Совкомфлот» |

СУЭК |

«Русал» |

|

Отрасль заемщика |

Металлургия |

Морской транспорт |

Горнодобывающая промышленность |

Металлургия |

|

Инструмент |

Предэкспортное финансирование |

Проектное финансирование |

Предэкспортное финансирование |

Предэкспортное финансирование |

|

Объем кредита, млн долларов |

250 |

297 |

1000 |

1085 |

|

Цель кредита |

Общекорпоративные цели и рефинансирование |

Финансирование строительства танкеров |

Общекорпоративные цели и рефинансирование |

Рефинансирование текущей задолженности |

|

Срок кредита, годы |

5 |

До 10 |

5 |

5 |

|

Дата сделки |

Январь |

Май |

Июнь |

Октябрь |

В 2019 году корпорации в основном привлекали синдицированные кредиты в виде предэкспортного и проектного финансирования. Практически все сделки были номинированы в долларах, срок кредитования составлял пять лет и более. С точки зрения отраслевой структуры доминировали компании из ведущих экспортирующих отраслей, включая металлургию и химию.

На рынке также были достаточно активны финансовые институты. В 2019 году были закрыты две сделки для банков (табл. 3), а также привлечен кредит компанией «Альфа-лизинг» (объем сделки составил 7 млрд рублей).

Таблица 3. Синдицированные кредиты для корпоративных заемщиков в 2019 году

|

Параметры кредитов |

Московский кредитный банк |

Совкомбанк |

|

Отрасль заемщика |

Финансовые институты |

|

|

Кредитные рейтинги |

Fitch: BB (stable); S&P: BB- (stable); Moody’s : Ba3 (stable) |

Fitch: BB+ (stable); S&P: BB (stable); Moody’s : Ba2 (stable) |

|

Инструмент |

Срочный кредит |

|

|

Объем кредита |

500 млн долларов |

200 млн долларов |

|

Цель кредита |

Рефинансирование текущей задолженности |

Общекорпоративные цели и финансирование торговых операций |

|

Срок кредита |

Два транша сроком 1 и 2 года |

1 год |

|

Дата сделки |

Апрель |

Сентябрь |

У сделок для банков есть ряд отличий от корпоративных синдицированных кредитов.

С точки зрения транзакционных аспектов сделки для банков характеризуются более эффективной схемой реализации. Это объясняется несколькими факторами.

Объем российского рынка еврооблигаций в 2019 году составил около 20 млрд долларов. Динамика рынка за последние пять лет приведена на рисунке выше. Обратите внимание на то, что 2019 год был очень успешным для российских эмитентов. Это объясняется благоприятной рыночной конъюнктурой и существенным интересом к российскому рынку международных институциональных инвесторов.

Выделим три тенденции рынка еврооблигаций в 2019 году.

Таблица 4. Еврооблигации российских экспортирующих корпораций в 2019 году

|

Параметры еврооблигаций |

«ЕвроХим» |

«Алроса» |

НЛМК |

|

Отрасль эмитента |

Химия |

Горнодобывающая промышленность |

Металлургия |

|

Способ размещения |

Открытая подписка |

||

|

Объем размещения, млн долларов |

700 |

500 |

500 |

|

Ставка купона годовая, % |

5,50 |

4,65 |

4,70 |

|

Срок обращения, годы |

5 |

7 |

|

|

Дата размещения |

Март |

Апрель |

Май |

|

Листинг |

Ирландская фондовая биржа |

||

Таблица 5. Рублевые еврооблигации, размещенные российскими эмитентами в 2019 году

|

Параметры еврооблигаций |

РЖД |

Альфа-Банк |

«РусГидро» |

|

Отрасль эмитента |

Железнодорожный транспорт |

Финансовые институты |

Энергетика |

|

Способ размещения |

Открытая подписка |

||

|

Объем размещения, валюта, млрд рублей |

20,0 |

10,0 |

15,0 |

|

Ставка купона годовая, % |

8,8 |

9,35 |

6,8 |

|

Срок обращения, годы |

5,5 |

3 |

5 |

|

Дата размещения |

Апрель |

Август |

Ноябрь |

|

Листинг |

Ирландская фондовая биржа |

||

Еврооблигации и синдицированные кредиты относятся к числу основных инструментов привлечения международного корпоративного финансирования. Эти инструменты не только конкурируют друг с другом, но и дополняют друг друга.

Рынок еврооблигаций можно охарактеризовать как «рынок возможностей». Хотя крупнейшие эмитенты могут привлечь достаточно большие суммы по привлекательным ставкам, рынок достаточно сильно зависит от глобальной финансово-экономической конъюнктуры. Рынок синдицированных кредитов можно считать «рынком стабильности». Банки-кредиторы по сравнению с институциональными инвесторами обладают более высоким уровнем готовности кредитовать своих ведущих заемщиков.

Объем российского рынка еврооблигаций в 2019 году составил около 20 млрд долларов

По сравнению с синдицированными кредитами процесс размещения выпуска еврооблигаций является более сложным и имеет значимые транзакционные издержки, включающие работу юристов и консультантов, проведение процедуры Due Diligence и международного роуд-шоу. Еврооблигации являются публичным инструментом, что связано с раскрытием существенного объема информации и соответствием требованиям регуляторов для прохождения листинга на одной из международных бирж. Для крупнейших заемщиков также важно иметь кривую доходности и ликвидные выпуски для оценки текущей рыночной стоимости заимствований.

К основным характеристикам синдицированного кредитования относятся гибкость структуры кредита, скорость закрытия сделки и конфиденциальность информации. Именно поэтому инструментарий рынка синдицированного кредитования подходит для оперативного привлечения финансирования от ключевых банков — партнеров заемщика для решения таких разных финансовых задач, как пополнение оборотного капитала (револьверные кредитные линии), финансирование сделок M&A (бридж-кредиты), строительство современных производственных мощностей (проектное финансирование).

В табл. 6 приведено сравнение сделок по привлечению международного синдицированного кредита и размещению выпуска еврооблигаций, осуществленных в 2019 году компанией «Уралкалий».

Таблица 6. Сравнение синдицированного кредита и еврооблигаций компании «Уралкалий» в 2019 году

|

Параметры финансирования |

Уралкалий — синдицированный кредит |

Уралкалий — выпуск еврооблигаций |

|

Отрасль компании |

Химическая промышленность |

|

|

Формат сделки |

Международная |

|

|

Синдикация, участники сделки |

Среди международных банков на кредитном рынке |

Открытая подписка среди институциональных инвесторов |

|

Инструмент |

Предэкспортное финансирование |

Ноты участия в кредите |

|

Объем сделки |

725 млн долларов и 650 млн евро |

500 млн долларов |

|

Цель финансирования |

Общекорпоративные цели и рефинансирование |

|

|

Срок финансирования |

5 лет |

|

|

Дата сделки |

Май |

Октябрь |

Как было отмечено выше, состояние рынков долгового капитала для российских корпораций и банков напрямую зависит от состояния мировой экономики. При условии стабилизации ситуации на мировых рынках в течение второго квартала 2020 года российские эмитенты смогут привлечь с рынка еврооблигаций 12–14 млрд долларов в 2020 году. На рынке синдицированного кредитования можно прогнозировать общий объем сделок по итогам года на уровне 10–12 млрд долларов. Многое будет зависеть от количества крупных сделок по предэкспортному и проектному финансированию, а также от активности корпораций по рефинансированию текущего кредитного портфеля.

Синдицированные кредиты и еврооблигации являются специализированными финансовыми инструментами, каждый из которых обладает своим набором преимуществ. У еврооблигаций более жесткая структура (в части графика погашения, обеспечения и ковенант) и сложный процесс размещения бумаг (большое количество участников сделки, высокие транзакционные издержки), но это ликвидный рыночный инструмент, к которому проявляют интерес международные институциональные инвесторы. Синдицированные кредиты позволяют структурировать сделку согласно индивидуальным требованиям каждого конкретного заемщика, при этом «опираясь» только на поддержку банков-партнеров. В силу этих причин может получить развитие тенденция, когда крупнейшие компании успешно комбинируют данные инструменты для решения своих финансовых задач.

Переживут не все

Переживут не все

По итогам 2019 года российские банки зафиксировали замедление темпов роста как корпоративного кредитования, так и средств на депозитах и счетах крупных клиентов. Пандемия коронавируса и падение цен на нефть повлекут за собой значимые последствия для клиентов российских банков

Пересыхающий источник, или Издержки локального фондирования

Пересыхающий источник, или Издержки локального фондирования

Второе десятилетие XXI века выдалось стрессовым для дочерних иностранных банков в России. Некоторым из именитых банковских групп пришлось покинуть рынок, другим — «ужаться» до предела или переформатировать бизнес-модель. Несмотря на то что присутствие иностранных «дочек» на рынке весьма заметно, негативные тенденции сохраняются, и сегодня сложно представить себе предпосылки, которые привели бы к их массовому возвращению или резкому скачку развития на российском рынке