24.07.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Кредитование предприятий нефинансового сектора российской экономики в 2020 году

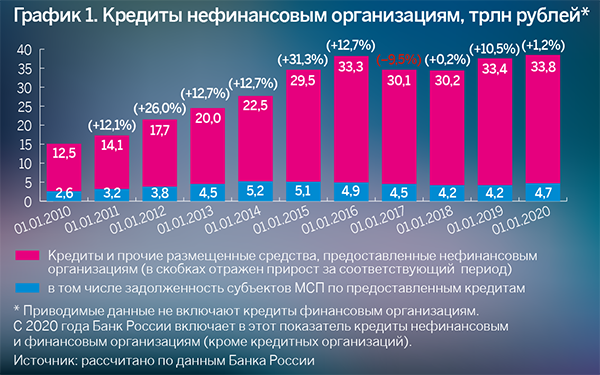

С 2017-го и вплоть до начала 2020 года в России наблюдался восходящий тренд кредитного цикла, который в основном поддерживался опережающими темпами прироста ссудной задолженности населения. Кредитование предприятий нефинансового сектора, на долю которого приходится почти 60% совокупного кредитного портфеля российских банков, продолжало находиться на уровнях, близких к историческим минимумам. По итогам 2019 года его прирост составил без учета кредитования финансовых организаций (кроме кредитных организаций) 1,2%. Наиболее медленно росло кредитование крупных предприятий, доля которых в корпоративном кредитном портфеле всего банковского сектора превышает 85%.

Гораздо более высокими темпами — 12,7% — характеризовался в 2019 году прирост кредитования МСП, хотя здесь не следует сбрасывать со счетов эффект низкой базы. Но абсолютные объемы ссудной задолженности МСП на начало 2020 года (4,7 трлн рублей) оставались все еще ниже уровня 2014 года (5,2 трлн рублей), который был самым высоким в истекшем десятилетии. В целом же, благодаря росту ссудной задолженности крупных предприятий корпоративный кредитный портфель только к началу 2020 года поднялся в абсолютном выражении выше уровня 2016 года.

В первом квартале 2020 года темпы прироста корпоративного кредитования под влиянием ряда факторов вошли в зону околонулевых значений. В краткосрочной перспективе на фоне ухудшения общей макроэкономической ситуации вследствие распространения пандемии коронавируса, возросшей волатильности мировых фондовых индексов и обвала цен на углеводородное сырье торможение кредитного процесса продолжится. В настоящее время российская банковская система проходит уже третий по счету за последние 10 лет (после кредитного сжатия в 2008-2009 и 2015-2016 годах) тест на устойчивость. И хотя она подошла к нему более подготовленной, в ситуации, близкой к «идеальному шторму», адекватно оценить риск банковской системы пока не представляется возможным.

Принятие энергичных антикризисных мер правительством РФ и Банком России может частично нейтрализовать негативное влияние внешних шоков на динамику и качество кредитных портфелей корпоративного сектора. Особенно это касается сегмента кредитования МСП, поддержка которого приобретает в настоящее время особую актуальность. Но многое будет зависеть от оперативности принимаемых решений и эффективной координации действий по их реализации.

В последние годы сокращению спроса на банковские ссуды способствовало увеличение выпуска долговых ценных бумаг (в основном корпоративных облигаций), весомая часть которых попадает в портфели кредитных и других финансовых организаций. Однако эффект замещения банковских кредитов облигациями незначительно влияет на динамику спроса, поскольку круг эмитентов ограничен и «бондизация» российской экономики не получила пока должного развития.

Гораздо более существенное значение имели такие факторы, как качество кредитных портфелей и дефицит первоклассных заемщиков. Как показывает мировая практика, смягчение монетарных и бюджетных ограничений дает очень слабые позитивные эффекты, не позволяя восстановить экономический рост до тех пор, пока удельный вес «плохих» активов не снизится до приемлемого уровня. На стороне предложения кредитов главными сдерживающими факторами в настоящее время выступают недостаточная финансовая устойчивость большинства корпоративных заемщиков и связанная с этим необходимость формирования провизий (резервов). В силу этого динамика кредитования более чувствительна к качеству ссудной задолженности, чем к процентным ставкам, хотя снижение стоимости заимствований стимулирует рост выдачи банковских ссуд.

Спрос на кредиты, безусловно, зависит от уровня процентных ставок, но влияние этого фактора не следует преувеличивать. Одной только доступности и смягчения ценовых условий кредита для запуска инвестиционного цикла недостаточно. Несмотря на поэтапное смягчение в последние три года денежно-кредитной политики и снижение процентных ставок, корпоративное кредитование так и не сумело после кризисных 2015-2016 годов выйти на траекторию стабильного повышательного тренда в немалой степени вследствие незавершенности «расчистки» портфелей ссудной задолженности.

В наиболее общем виде картину кредитного риска отражает уровень проблемных и безнадежных ссуд (IV и V категорий качества соответственно). В настоящее время их доля достигает 11%. Несмотря на «расчистку» банковской системы и проведение масштабной программы финансового оздоровления доля таких ссуд держится на исторических максимумах 2009 и 2016 годов. Это свидетельствует о том, что «скелетов в шкафах» остается пока больше, чем предполагалось.

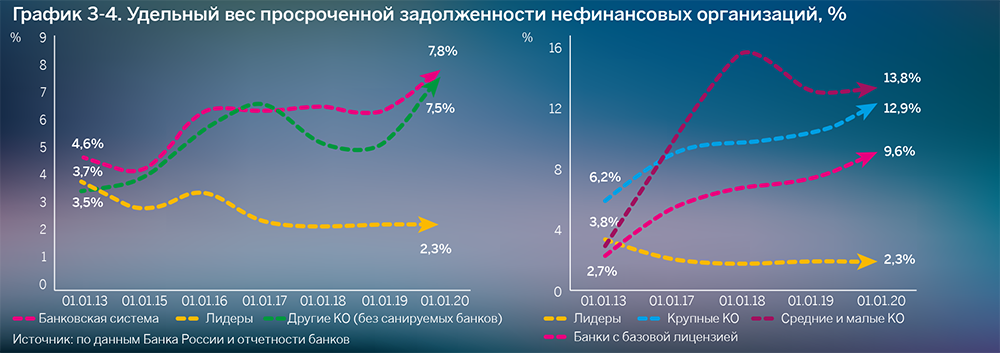

Концентрированным выражением качества кредитных портфелей является удельный вес просроченной ссудной задолженности. На начало 2020 года удельный вес просроченных ссуд в сегменте корпоративного кредитования в целом по банковской системе составлял 7,8%, что по международным стандартам представляет союой тревожный симптом.

Лидеры (Сбербанк и ВТБ) и небольшая группа банков поддерживают эту долю на уровне, близком к лучшей мировой практике. В других группах банков она заметно варьируется, причем повышение удельного веса просроченной задолженности имеет (за небольшим исключением) устойчивый характер. Но это означает, что ряд банков продолжает вытесняться в зону проведения высокомаржинальных операций и повышенных кредитных рисков.

Для кредитования нефинансовых организаций характерен высокий уровень концентрации портфелей. Однако и здесь борьба за рыночные доли и привлечение надежных заемщиков идет с переменным успехом между лидерами и банками, входящими в топ-5 по величине капитала, на долю которых приходится 67% корпоративного кредитования, и банками, занимающие с 6-го по 20-е места, рыночная доля которых достигает 22%.

В секторе кредитования МСП малые и средние банки, а также банки с базовой лицензией продолжают терять позиции в общем объеме выданных ссуд. После замедления в 2013–2015 годы этот процесс заметно ускорился с 2017 года. На долю топ-30 банков в настоящее время приходится уже 79,5% объема выданных кредитов МСП и 72,4% их ссудной задолженности. Тем не менее одна часть малых и средних банков за счет умелого позиционирования и использования различных инструментов государственной поддержки МСП продолжает удерживать рыночные доли. Другая часть сжимает свои кредитные портфели и размещает весомую долю активов (до 30 и более процентов) на депозитных счетах в Банке России, что позволяет им получать гарантированный безрисковый доход.

Основными источниками финансирования (78%) для российских компаний служат собственные и бюджетные средства, что отражает недостаточную степень развития рынка долговых и долевых ценных бумаг. Что касается удельного веса банковских кредитов, то хотя в мире и наблюдается разброс его значений в зависимости от особенностей национальных моделей финансирования экономики, он, как правило, не превышает 14-15%. Россия по этому показателю (10-11%) находится на уровне большинства стран с близкой к ней степенью зрелости рыночных отношений.

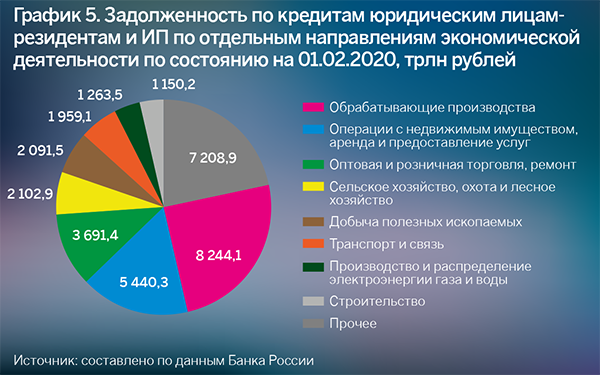

Объемы кредитования различных видов экономической деятельности зависят от их вклада в ВВП страны. В то же время они заметно отличаются по степени потребности в привлечении заемных средств, уровню закредитованности и простроченной задолженности. В ряде отраслей (добыча полезных ископаемых, производство и распределение электроэнергии, транспорт и связь), характеризующихся, как правило, высокой рентабельностью, финансирование в основном осуществляется либо за счет собственных и бюджетных средств, либо путем размещения долговых и долевых ценных бумаг. В других отраслях (обрабатывающие производства, сельское хозяйство), требующих поддержания непрерывности производственной деятельности (особенно в условиях хронической нехватки оборотных средств) потребность в кредитовании заметно выше.

Дефицит надежных заемщиков служит одним из главных факторов, сдерживающих предложение кредитов. И эту проблему невозможно решить повышением доступности кредита, снижением рыночных ставок и смягчением неценовых условий. Если отбросить случаи недобросовестного поведения заемщиков, то их способность обслуживать ссудную задолженность всецело определяется степенью их финансовой устойчивости.

В подготовленной Банком России аналитической записке «Почему промышленные предприятия не инвестируют: результаты опроса» (январь 2020 года) обобщены итоги обследования российских промышленных компаний по вопросу факторов, влияющих на их активность в 2016–2018 годах. Согласно полученным результатам, инвестиционное поведение большинства компаний в исследуемый период отличалось относительно низкой чувствительностью инвестиций к кредитным ставкам. Основным источником финансирования инвестиций были собственные средства предприятий. Банковские кредиты привлекали менее половины опрошенных компаний.

Причины сдержанной инвестиционной активности в промышленности в 2016–2018 годах*

Почти все участвовавшие в опросе компании, которые не могли, по их мнению, инвестировать на достаточном уровне, одновременно испытывали влияние как факторов, ограничивающих финансовые ресурсы, так и прочих факторов нефинансового характера. Основным препятствием для принятия инвестиционных решений была нехватка собственных средств (81%). На высокую стоимость заемного капитала, куда включаются не только банковские ссуды, но и корпоративные ценные бумаги, указали 47% респондентов. При этом только 20% предприятий считали кредит дорогим и поэтому не подавали заявку на его получение. В качестве главного препятствия нефинансового характера для инвестиций участники опроса отметили высокую неопределенность экономической ситуации.

В другой аналитической записке Банка России — «Рентабельность нефинансовых организаций и процентные ставки по банковским кредитам» (декабрь 2019 года) — на основе эмпирического исследования балансов полного круга организаций сделан вывод, что «уровень процентных ставок по кредитам нефинансовым организациям, сложившийся на начало 2019 года и скорректированный на величину закредитованности компаний, был ниже, чем рентабельность активов» (см. Аналитическая записка «Рентабельность нефинансовых организаций и процентные ставки по банковским кредитам». — М.: Банк России, декабрь 2019 года, с. 6). При этом авторы обоснованно подчеркивают, что сравнивать процентные ставки по привлеченным ресурсам с показателями рентабельности необходимо с учетом уровня закредитованности компаний.

Таким образом, ключевыми для банков проблемами являются недостаточная финансовая устойчивость большинства корпоративных заемщиков и связанная с этим необходимость формирования провизий. В конечном счете, особенно с точки зрения среднесрочной перспективы, динамика кредитования более чувствительна к качеству ссудной задолженности, чем к процентной марже и рентабельности активов. В условиях высокого уровня проблемной и просроченной ссудной задолженности банковский канал денежной трансмиссии теряет свою эффективность. При рецессии банковских балансов смягчение монетарных и бюджетных ограничений дает очень слабые позитивные эффекты и сдерживает восстановление кредитного процесса до тех пор, пока удельный вес «плохих» активов не снизится до приемлемых минимальных значений.

В контексте текущего момента чрезвычайно важны решение Банка России о реализации комплекс мер, направленных на поддержку наиболее уязвимых отраслей экономики и граждан-заемщиков, столкнувшихся с сокращением доходов в результате пандемии, а также ряд временных регулятивных послаблений для финансовых организаций в целях сохранения их потенциала по кредитованию экономики.

Банк России рекомендовал кредитным организациям и другим финансовым посредникам в случае обращения заемщика с заявлением о реструктуризации его долга из-за снижения уровня дохода с 1 марта 2020 года, приводящего к объективным сложностям с исполнением кредитных обязательств, оперативно рассматривать обращение и принимать решение об удовлетворении такого заявления заемщика. При этом кредиторам в таких случаях рекомендуется не начислять заемщику повышенные проценты, штрафы и пени. Регулятор предоставляет кредитным организациям возможность не признавать такие кредиты реструктурированными в целях формирования резервов до 30 сентября 2020 года, если по указанным кредитам длительность просроченной задолженности не превосходила 30 дней на 1 марта 2020 года.

Как показывает мировая практика, смягчение монетарных и бюджетных ограничений дает очень слабые позитивные эффекты, не позволяя восстановить экономический рост до тех пор, пока удельный вес «плохих» активов не снизится до приемлемого уровня

Наряду с этим Банк России принимает меры по поддержанию кредитования, в том числе на выплату заработной платы сотрудникам, и по снижению нагрузки, связанной с обслуживанием бизнесом действующих кредитов. В частности, по кредитам организаций данных отраслей, реструктурированным в связи с пандемией, Банк России предоставляет кредитным организациям возможность до 30 сентября 2020 года не ухудшать оценку качества обслуживания долга вне зависимости от оценки финансового положения заемщика.

Регулятор также дает банкам возможность до 30 сентября 2020 года принимать решение о неухудшении оценки финансового положения заемщика для целей формирования резервов под потери, в случае если ухудшение финансового положения заемщика произошло после 1 марта 2020 года и обусловлено распространением пандемии.

В рамках утвержденного совокупного лимита до 150 млрд рублей будет направлено на поддержку кредитования банками субъектов МСП в целях бесперебойного выполнения ими обязательств по заработной плате перед сотрудниками.

Банк России признал целесообразным предоставить системно значимым банкам льготный режим соблюдения показателя краткосрочной ликвидности Н26 (Н27), чтобы у них было больше возможностей по кредитованию экономики. Принято также решение не считать до 30 сентября 2020 года нарушением норматива Н26 (Н27) снижение фактического значения норматива Н26 (Н27) в результате недостатка высоколиквидных активов и иных альтернативных инструментов вследствие ограниченной возможности пролонгации или привлечения денежных средств на срок свыше 30 календарных дней.

В дополнение к объявленному снижению платы за право пользования безотзывной кредитной линией с 0,5 до 0,15% Банк России увеличил максимальный совокупный лимит по безотзывным кредитным линиям с 1,5 до 5 трлн рублей на период с 1 апреля 2020 года до 31 марта 2021 года.

Регуляторные послабления — вынужденная, но необходимая мера. Они призваны содействовать недопущению реализации системных рисков, что было бы губительным не только для банковской индустрии, но и для экономики страны в целом.

Подробнее см. информационно-аналитическое обозрение Ассоциации банков России «Кредитование нефинансового сектора экономики: проблемы, риски и перспективы»

Корпоративный бизнес — это канал продаж с высоким потенциалом

Корпоративный бизнес — это канал продаж с высоким потенциалом

Вице-президент, член правления, руководитель корпоративного блока МТС Банка Дмитрий Соловьев в интервью «Б.О» рассказал о результатах работы Банка за 2019 год и о том, как банки будут адаптировать бизнес в новых условиях

Сегодня у всех банковских руководителей должен быть IТ-бэкграунд

Сегодня у всех банковских руководителей должен быть IТ-бэкграунд

О технологическом развитии Банка, географической экспансии, новых сервисах и принципах работы в корпоративном блоке рассказывает Вячеслав Ермолин, заместитель председателя правления Банка «Санкт-Петербург», куратор корпоративного блока Банка

Переживут не все

Переживут не все

По итогам 2019 года российские банки зафиксировали замедление темпов роста как корпоративного кредитования, так и средств на депозитах и счетах крупных клиентов. Пандемия коронавируса и падение цен на нефть повлекут за собой значимые последствия для клиентов российских банков

Трансформируйся или…

Трансформируйся или…

Весной 2026 года СМИ сообщили о небывалых темпах сокращения количества офисов банков. Мы спросили у кредитных организаций, какие задачи они ставят перед собой при управлении розничными сетями. Общий ответ таков: банковские офисы изменяются, чтобы стать максимально комфортными для клиентов. Что же именно делают банки в этом направлении?

Искусство быть ближе, или Код русского модернизма

Искусство быть ближе, или Код русского модернизма

В разгар лета ОТП Банк напомнил партнерам и друзьям о важности неспешного общения вне офисов. Местом встречи был выбран Музей русского импрессионизма, где частная история школы Елизаветы Званцевой ожила в формате иммерсивного погружения