03.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Снижение темпов отзыва лицензий, замедление роста проблемных активов, рост чистых активов и чистой прибыли — лишь немногие достижения банковского сектора в первом полугодии 2017 года. По прогнозам экспертов, во втором полугодии позитивная тенденция только укрепится

За первое полугодие 2017 года 25 банков лишились лицензий, еще у трех кредитных организаций были аннулированы лицензии. Крупнейшим банком, лишившимся лицензии, стал Татфондбанк с активами более 200 млрд рублей (41-е место по величине активов на последнюю доступную отчетную дату), также можно отметить Росэнергобанк (активы около 56 млрд рублей, 91-е место), Банк «Образование» (активы около 51 млрд рублей, 96-е место) и еще один банк из Татарстана — Интехбанк (активы около 31 млрд рублей, 128-е место). Помимо Татфондбанка и Интехбанка в Республике Татарстан лишились лицензии еще две небольшие кредитные организации — Анкор Банк и Татагропромбанк.

Можно отметить снижение темпов отзыва лицензий в 2017 году, по комментариям ЦБ, основной объем работы по оздоровлению банковского сектора выполнен, и в дальнейшем столь массового отзыва лицензий, как в 2014–2016 годах, уже не будет. Однако это не означает, что работа завершена, и в ближайшие три — пять лет она будет продолжена.

Основными причинами отзыва лицензий являются высокорискованная кредитная политика (размещение средств в низкокачественные активы, неадекватная оценка рисков и недостаточное формирование резервов), снижение значений норматива достаточности капитала Н1 ниже 2% и утрата банками собственных средств, а также проведение сомнительных транзитных операций.

Исходя из статистики, можно сказать, что регулятор избавляется уже не столько от банков, вовлеченных в сомнительные операции, сколько от кредитных организаций, работу которых считает рискованной, особенно в части недооценки выданных ссуд и отсутствия запаса прочности для формирования резервов.

Чистые активы действующих российских банков за первое полугодие выросли на 0,9%, и на 1 июля 2017 года составили 80,8 трлн рублей. По отношению к значению аналогичного показателя годовой давности активы увеличились на 1,6%.

Сокращение количества небольших и средних банков, слияние санируемых кредитных организаций с крупнейшими санаторами и переток средств клиентов продолжают постепенно увеличивать концентрацию активов сектора на крупнейших банках страны. Удельный вес активов 20 крупнейших банков за первое полугодие увеличился с 78,1 до 78,5%, а доля топ-200 кредитных организаций выросла с 98,1 до 98,3% (для сравнения — на начало 2016 года эта доля составляла 97,2%) суммарного объема активов по рынку.

Истончик: Банк России

Доля активов небольших кредитных организаций, не входящих в 500 крупнейших, сократилась за первое полугодие с 0,1 до 0,05% (на 1 января 2016 года их доля составляла 0,3%).

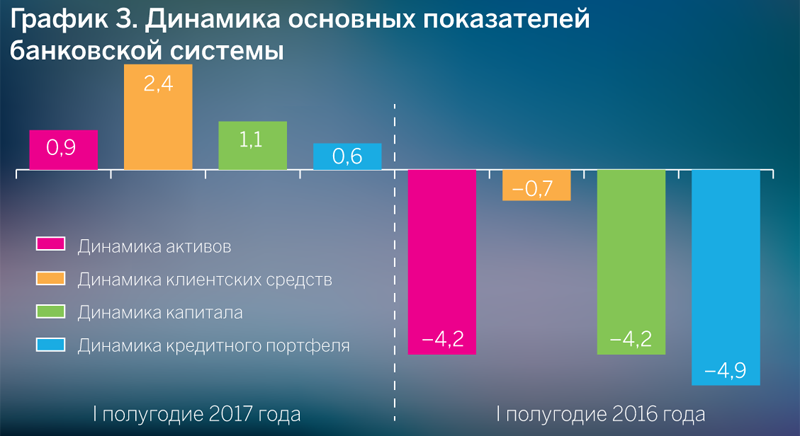

Сравнение динамики основных показателей банковской системы в первых полугодиях 2017 и 2016 годов оказывается в пользу текущего года; все основные показатели демонстрируют положительную динамику.

Основные финансовые показатели в первом полугодии 2017 года демонстрируют положительную динамику, можно уже говорить о начале восстановления банковского сектора, и есть все предпосылки к тому, что и во втором полугодии положительная динамика основных показателей сохранится. С начала 2017 года активы российских банков увеличились на 0,9%, кредитный портфель — на 0,6%, обязательства перед клиентами — на 1,1%, совокупный капитал — на 2,4%.

В первом полугодии 2017-го российские банки в целом заработали больше, чем за аналогичный период 2016 года. Чистая прибыль составила 770,4 млрд рублей против 359,9 млрд рублей за первое полугодие прошлого года. Существенная часть совокупной прибыли традиционно формируется Сбербанком (317 млрд рублей и 229,4 млрд рублей соответственно). На прибыльность кредитных организаций продолжают оказывать сильное влияние резервы на возможные потери. Отчисления в резервы за вычетом восстановленных резервов на 1 июля 2017 года составили 341,7 млрд рублей, по данным ЦБ (против 405,8 млрд рублей год назад). Однако следует отметить, что пик дорезервирования плохих долгов уже пройден и в дальнейшем темпы формирования резервов будут снижаться.

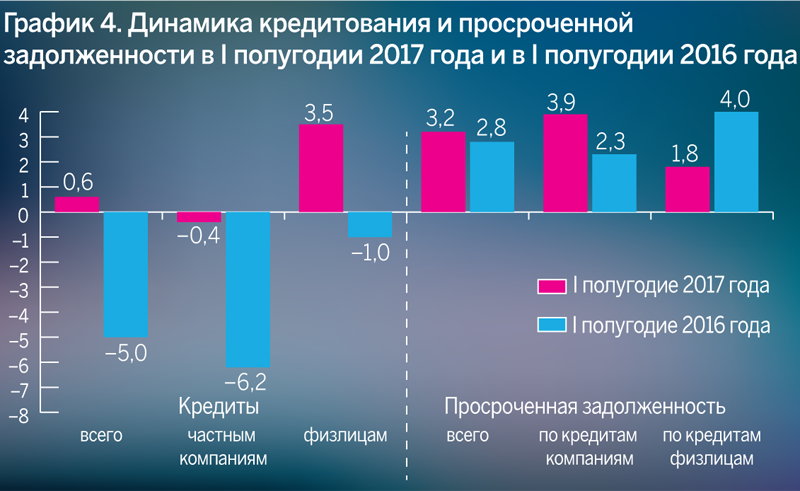

Совокупный кредитный портфель в первом полугодии 2017-го продемонстрировал условный рост на 0,6% (за первое полугодие 2016 года — 4,9%), при этом основным драйвером выступил розничный портфель, который увеличился на 3,5%, тогда как корпоративный портфель продемонстрировал сокращение на 0,4%.

Аналогично обстоят дела с динамикой клиентских средств, совокупный рост 1,1% был обеспечен положительной динамикой депозитов физических лиц, объем которых увеличился в первом полугодии 2017-го на 2,9%, в то время как остатки на счетах и депозитах юридических лиц (кроме банков) сократились за рассматриваемый период на 0,7%.

Рост проблемных кредитов замедлился по сравнению с прошлогодними показателями, но их доля в портфеле и расходы на связанные с ними резервы продолжают влиять на кредитную активность российских банков.

Так, за первое полугодие 2017-го совокупный кредитный портфель вырос на условные 0,6% — до 41,2 трлн рублей. Такая динамика оказалась лучше, чем в первом полугодии прошлого года, когда совокупный кредитный портфель сократился на 4,9%.

Позитивная динамика кредитного портфеля в рассматриваемый период обусловлена ростом розничного портфеля, чему способствовали снижение ключевой ставки и возобновление потребительского кредитования, также активно развивается ипотечное кредитование, несмотря на отмену государственной программы субсидирования процентных ставок.

Динамика просроченной задолженности в первом полугодии 2017-го оказалась несколько выше в целом по портфелю по сравнению с аналогичным периодом прошлого года. Однако ее удельный вес в портфеле год к году сократился с 7,2 до 6,9%. На 1 июля 2017 года объем просроченной задолженности по выданным кредитам составил 2,8 трлн рублей.

Ипотечный портфель банков продолжает расти за счет рублевых кредитов (валютная составляющая сокращается), количество и объем выданных в первом полугодии 2017 года ипотечных кредитов на 8 и 16% превосходят показатели годовой давности. В целом, ипотечный портфель с начала 2017 года вырос на 3,8% — до 4,7 трлн рублей, объем валютных кредитов за тот же срок сократился на 23,4% — до 56,3 млрд рублей.

Истончик: Банк России

По количеству выданных ссуд и по средней сумме кредита первое полугодие 2017-го опережает показатели годовой давности: 426 тыс. кредитов со средней суммой 1,82 млн рублей против 394,7 тыс. кредитов со средней суммой 1,7 млн рублей. Способствовало росту удельного размера ипотечного кредита и снижение процентных ставок; так, средневзвешенная ставка по ипотечным кредитам в первом полугодии 2017-го составила 11,5% годовых в рублях против 12,74% годовых в первом полугодии прошлого года.

Согласно данным Банка России, наибольший объем ипотечных кредитов стабильно выдается в Москве, Московской области и Санкт-Петербурге (по сравнению с другими регионами страны).

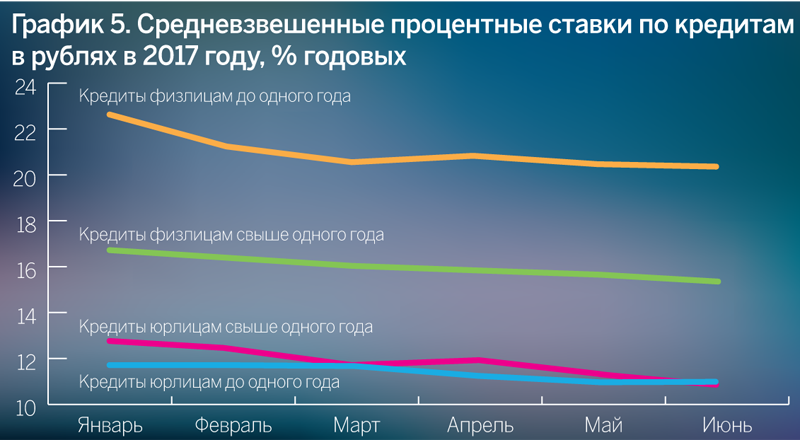

В 2017 году наблюдается общее снижение процентных ставок вслед за снижением ключевой ставки. Можно предположить, что во втором полугодии тенденция сохранится, однако сократятся темпы снижения ставок, что в первую очередь связано с осторожностью Банка России в вопросе дальнейшего снижения ключевой ставки на фоне сохраняющихся инфляционных рисков.

За первое полугодие 2017-го совокупная сумма привлеченных российскими банками средств юридических и физических лиц (кроме кредитных организаций) увеличилась на 1,1% — до 49,1 трлн рублей. Незначительный рост стал следствием разнонаправленной динамики средств юридических (–0,7%, до 24,2 трлн рублей) и физических (+2,9%, до 24,9 трлн рублей) лиц.

Средства, привлеченные банками за счет физических лиц, за первое полугодие 2017-го выросли на 2,9%, в прошлом году за аналогичный период они сократились на 0,7%. Валютная составляющая в структуре вкладов постепенно снижается, удельный вес валютных вкладов в общей массе средств физических лиц составляет 22,5% против 23,7% на начало года. При этом в начале 2016 года их доля составляла 29,4%.

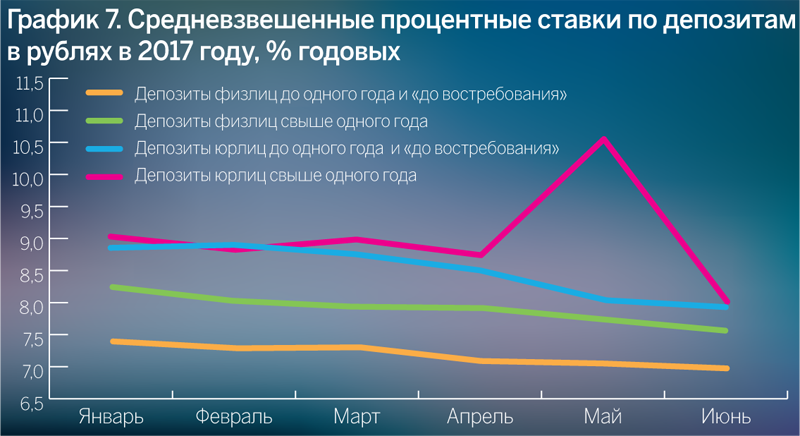

В текущем году предложения банков по вкладам продолжают «терять в цене», особенно для вариантов размещения на срок до одного года. Ставки по вкладам в долларах США в крупнейших банках все так же не превышают 2% годовых, вклады в евро еще менее привлекательны.

Несмотря на формальное увеличение средств физических лиц на 2,9%, давление на рост продолжает оказывать снижение реальных доходов граждан. Говорить об устойчивом росте вкладного портфеля можно будет, когда годовая динамика средств физических лиц превысит доходность по этому инструменту.

Объемы привлечения средств Банка России продолжают стабильно снижаться. Объем кредитов, полученных от ЦБ, снизился к 1 июля 2017 года до 1,06 трлн рублей. На 1 июля 2016 года привлеченные средства ЦБ в каком-либо объеме находились в пассиве 57 банков (на конец первого квартала таких банков насчитывалось 92), однако 68,5% суммы этих кредитов было привлечено Сбербанком (590,8 млрд рублей) и 100% — дочкой Московского Кредитного Банка — Банком СКС (135,9 млрд рублей).

Истончик: Банк России

Показатели ликвидности по банковскому сектору показывают разнонаправленную динамику. Крупные и системно значимые банки в основном сохраняют стабильные показатели ликвидности, дефицит ликвидности наблюдается по большей части у средних банков.

Средние значения (медианы) нормативов ликвидности по рынку традиционно существенно превышают минимально требуемые, но 11 банков нарушали один или несколько нормативов ликвидности (Н2, Н3, Н4) в первом полугодии 2017 года. В основном это либо санируемые банки, либо банки, которые уже лишились лицензий к моменту публикации этого обзора.

Чистая прибыль российских банков в первом полугодии 2017-го по сравнению с аналогичным периодом прошлого года выросла с 359,9 млрд до 770,3 млрд рублей, при этом доля Сбербанка в совокупной прибыли сектора сократилась с 63,7 до 41,2%. По данным Банка России, количество прибыльных кредитных организаций за 12 месяцев сократилось с 439 до 420, однако заработанная ими прибыль в первом полугодии 2017-го составила 848,7 млрд рублей против 656,6 млрд рублей в первом полугодии 2016-го.

Крупные убытки в первом полугодии 2017-го показали санируемый Банк Траст (–15,4 млрд рублей) и Банк Югра (–16,4 млрд рублей). В числе наиболее прибыльных банков можно отметить санируемый банк «Пересвет» (+71,6 млрд рублей, 2-е место в рэнкинге самых прибыльных банков), а также Альфа-Банк и «Русский Стандарт», которые завершили первое полугодие с прибылью по сравнению с убытками за аналогичный период прошлого года.

Рост резервов на возможные потери продолжает оставаться одним из ключевых факторов снижения прибыли в текущем году, отражая не только требования регулятора по переоценке активов, но и продолжающийся рост просроченной задолженности и проблемных кредитов.

Общий уровень сформированных действующими банками резервов под потери активов составил 5,8 трлн рублей на 1 июля 2017 года, увеличившись с начала года на 3,8%, или на 212,7 млрд рублей.

Слабая динамика собственных средств (капитала) в 2017 году обусловлена текущей экономической ситуацией, рынок еще не оправился от потрясений 2014-2015 годов, сохраняется санкционный режим, и в этих условиях ни банки, ни компании не готовы к активному наращиванию кредитования. Также за предыдущие три года для поддержания капитальной устойчивости банков и резервирования потерь по проблемным ссудам собственниками банков была оказана им существенная помощь, и в настоящее время акционеры не готовы дополнительно увеличивать капиталы банков под будущее развитие.

Несмотря на рост проблемных кредитов, отражающийся на достаточности капитала банков, и отсутствие роста кредитования в целом, большинство банков пока может работать с существующими в настоящее время собственными средствами.

Медианное значение норматива Н1.0 по сектору несколько снизилось по сравнению с началом года и составляет 21,12% (против 22,2% на начало года). Размер капитала в целом по рынку за шесть месяцев 2017 года показал рост на 2,4% — до 9,6 трлн рублей.

Как отмечалось в предыдущих обзорах, во втором полугодии 2017 года продолжится сокращение количества кредитных организаций, Банк России продолжает очистку и оздоровление банковского сектора, при этом следует отметить, что большая часть работы уже проделана и в дальнейшем количество отозванных лицензий будет сокращаться. В мае 2017 года был принят Закон о создании Фонда консолидации банковского сектора. Этот Фонд будет наполняться за счет средств Банка России, которые будут расходоваться на помощь проблемным банкам, чтобы не допустить их банкротства. Вполне вероятно, что до конца года будет опробован новый механизм санации. Продолжающееся сокращение количества кредитных организаций приведет к росту концентрации активов и рисков банковского сектора на его крупнейших участниках.

Прогноз по изменению ключевой ставки во втором полугодии — снижение до уровня 8,5% при соответствии макроэкономических показателей прогнозам Банка России. Но осторожность регулятора ощутима и очевидна — российская экономика продолжает сильно зависеть от внешней среды, в частности от динамики цен на нефть, реальные доходы населения продолжают сокращаться.

Рост стоимости вкладов для банков из-за увеличения (в том числе и потенциального) отчислений в Фонд страхования вкладов может немного ускорить снижение ставок по депозитам физических лиц, которые устанавливаются банками уже не с такой оглядкой на значение ключевой ставки. Ставки по кредитам тоже продолжат снижаться во втором полугодии — средние и предельные значения ПСК (полная стоимость кредита) почти по всем направлениям (и суммам) розничного кредитования ниже, чем в начале года. При этом ипотечное кредитование останется одним из ключевых драйверов розничного кредитования.

Ликвидность банковского сектора в целом будет демонстрировать стабильность за счет крупнейших банков, имеющих больше источников ее привлечения, возможностей и влияния на общие рыночные показатели. До конца года сохранится и влияние роста резервирования на рентабельность банковского сектора, при этом финансовый результат за год окажется выше, чем по итогам 2016 года.

Структура доходов и расходов действующих кредитных организаций, млрд рублей

|

Показатель |

I пол. 2017 |

Доля, % |

I пол. 2016 |

Доля, % |

|---|---|---|---|---|

|

Доходы (всего) |

57 902,3 |

100,0 |

118 229,5 |

100,0 |

|

Доходы по операциям с юридическими лицами |

1909,4 |

3,3 |

2089,9 |

1,8 |

|

Доходы по операциям с физическими лицами |

869,3 |

1,5 |

874,2 |

0,7 |

|

Доходы от операций с ценными бумагами |

621,1 |

1,1 |

672,8 |

0,6 |

|

Доходы от операций с иностранной валютой и драгоценными металлами |

49 100,8 |

84,8% |

107 819,7 |

91,2 |

|

Комиссионные доходы |

596,3 |

1,0 |

538,9 |

0,5 |

|

Прочие доходы |

4805,5 |

8,3 |

6234,0 |

5,3 |

|

|

|

|

|

|

|

Расходы (всего) |

57 128,3 |

100,0 |

117 860,3 |

100,0 |

|

Расходы по операциям с юридическими лицами |

1133,9 |

2,0 |

1295,5 |

1,1 |

|

Расходы по операциям с физическими лицами |

704,2 |

1,2 |

873,3 |

0,7 |

|

Расходы от операций с ценными бумагами |

151,0 |

0,3 |

204,5 |

0,2 |

|

Расходы от операций с иностранной валютой и драгоценными металлами |

49 040,0 |

85,8 |

107 828,4 |

91,5 |

|

Комиссионные расходы |

149,1 |

0,3 |

133,8 |

0,1 |

|

Прочие расходы |

5950,1 |

10,4 |

7524,8 |

6,4 |

Истончик: Банк России

ФИНЛИГАЛ Основа эффективной страховой защиты предприятия

ФИНЛИГАЛ Основа эффективной страховой защиты предприятия

В условиях роста стоимости оборудования и строительства для банков вопрос корректного определения страховой стоимости имеет не меньшее значение, чем для самого предприятия. Большинство производственных объектов, объектов коммерческой недвижимости и дорогостоящего оборудования находятся в залоге по кредитам. При этом одним из обязательных условий кредитных договоров является страхование предмета залога