07.08.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Среди основных целей развития интернет-банка сегодня — повышение лояльности уже существующих и привлечение новых клиентов, увеличение количества транзакций, рост продаж и сокращение расходов на банковское обслуживание. А это значит, что такому стратегическому направлению бизнеса следует уделять особое внимание

Чтобы добиться этих целей, мало просто создать интернет-банк — надо сделать его понятным и удобным. И вот тут могут быть проблемы. Дело в том, что банки не всегда могут встать на место клиента, понять, какие жизненные сценарии могут разыграться при виртуальном взаимодействии человека и банка. Без такого понимания нельзя создать сервисы, максимально комфортные и удобные для потребителя. Банкиры работают в особой среде, со своими специфическими представлениями о том, как следует оказывать услуги, чтобы сполна удовлетворить растущие потребности клиентов, и часто это создает барьеры во взаимопонимании. Ведь многие считают, что именно клиент должен научиться работать с банком, тогда как и банки (в первую очередь, если они хотят делать современный бизнес) должны идти навстречу клиентам, делать свои сервисы более понятными, дружественными.

Когда интернет-банк переполнен профессионализмами, когда структура и последовательность операций заимствуются из внутрибанковских процессов, клиент испытывает затруднения в онлайн-общении с банком или вовсе отказывается от использования сложных и непонятных сервисов.

Второй проблемой является желание превратить интернет-банк в некий супермаркет, где направо и налево вам навязчиво предлагают услуги и продукты банка, независимо от того, нужны они вам или нет. А ведь вместо типовых баннеров можно клиенту делать персонифицированные предложения — информации о клиенте в интернет-банке для этого достаточно. Или другая крайность — полное игнорирование кросс-продаж как таковых, что тоже неверно в стратегическом плане.

Третья проблема заключается в «гонке вооружений», когда интернет-банки конкурируют не в том, чтобы сделать свои сервисы удобными для пользователей, а в том, у кого больше функций и возможностей.

Как предоставить клиентам удобный и дружественный интернет-банк? Для проектирования, разработки дизайна и внедрения интернет-банка необходимо либо формировать собственную команду специалистов, либо обратиться к профессиональным подрядчикам (вендору, маркетологам, юзабилити-аналитикам, дизайнерам). У каждого варианта — свои плюсы и минусы. Формировать свою команду накладно, а за подрядчиками нужен глаз да глаз. При этом риск получить негативный результат есть в обоих случаях.

Итак, разберемся в составляющих разработки интернет-банка.

Существующая инфраструктура и продукты банка — без них никак. Платформа обязательно должна легко интегрироваться в существующую инфраструктуру и быть гибкой, способной к развитию.

Для реализации всех задумок на основе платформы нужны специалисты внедрения. А еще — профессиональный маркетинг, сфокусированный на изучении и понимании целевой аудитории банка, а также качественный анализ опыта клиентов, взаимодействующих с интерфейсами в целом и интернет-банками в частности, для проведения последующего юзабилити-тестирования и оценки эмоционального восприятия дизайна. На основе такой исследовательской работы юзабилити-проектировщик проектирует, а дизайнер — «раскрашивает» прототип интерфейса.

На каждом этапе разработки есть свои особенности, свои проблемы (зачастую связанные с дефицитом компетенций). Как показывает опыт, вся ответственность ложится на продуктового менеджера банка — он формирует основные идеи, контролирует процесс разработки. Последние три этапа — самые рискованные: от качества их реализации зависит удобство использования сервиса, а значит и уровень лояльности клиентов. Однако зачастую вопросами юзабилити никто не занимается, и вся работа сводится в лучшем случае к яркому, привлекательному, но не всегда удобному графическому дизайну. А это может привести к нежелательным последствиям: сокращению использования возможностей дистанционного банковского обслуживания, потере клиентов и в результате — к снижению прибыли.

Сейчас есть широкий выбор платформ для систем ДБО, но, на наш взгляд, ни одна из них не может быть рассмотрена в качестве основы для создания конечного продукта. Все они требуют значительной доработки дизайна и сценариев взаимодействия с системой. Это приводит к увеличению сроков проекта, к необходимости заказной разработки «под клиента» и в результате к росту стоимости внедрения и сопровождения системы.

Так как же сделать интернет-банк простым, легким, понятным и удобным?

Теоретически это совсем не сложно. Все получится, если придерживаться определенной последовательности, выполняя все действия шаг за шагом. Итак:

• Определяем и сегментируем целевую аудиторию, описываем персоны, анализируем ситуации: когда клиенты обращаются в банк (интернет-банк в частности), какие задачи решают, какие трудности при этом испытывают; находим «болевые точки».

• Ранжируем полученные данные по частоте и важности.

• Расписываем последовательность действий для решения задач, нейтрализации страхов, минимизации или ликвидации «болевых точек».

• На основе полученной аналитики проектируем интерфейс.

• Тестируем интерфейс и вносим правки.

• Создаем дизайн-макет.

• Проводим качественную эмоциональную оценку дизайна, вносим дополнительные правки до положительного результата.

• Создаем спецификацию дизайна для разработчиков.

• После разработки проводим авторский надзор и корректировку решения.

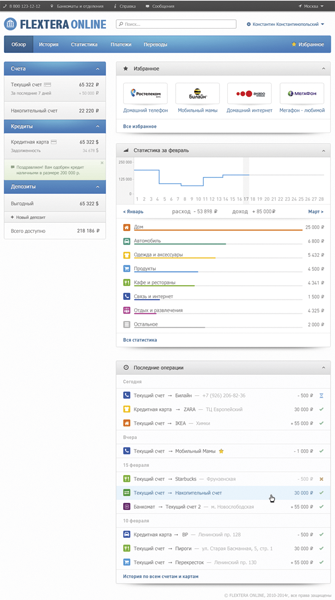

Мы в компании «Диасофт» переложили эту теорию на практику. Конечно же, создавая решение FLEXTERA Online, мы учли все задачи, которые можно решать с помощью интернет-банка сегодня. В первую очередь это отслеживание состояния счетов, истории операций, выполнение избранных операций, а также оплата различных услуг, перевод денежных средств.

Первое, что мы сделали, — выделили блок под средства клиента, который виден сразу же после авторизации. В этом же блоке можно сделать заявку на соответствующие банковские продукты. Предусмотрена и работа с картами как основными продуктами банка (в этом случае в первую очередь отображаются именно карты клиента).

|

Вместо того чтобы добавлять надоедливые и раздражающие баннеры (не будем забывать про «баннерную слепоту»), в данном блоке мы предусмотрели контекстные предложения банка, которые можно легко закрыть и всегда вернуться к ним в разделе «Сообщения».

Понятно, что практика, когда человек лишен возможности онлайн-взаимодействия с представителем финансовой организации через интернет-банк, должна уйти в прошлое. Клиент сможет в реальном времени обращаться в банк и получать спецпредложения.

Важнейшей функцией интернет-банка мы считаем возможность отслеживания и анализа совершенных клиентом операций, поэтому мы сделали максимально удобный и простой механизм истории операций. Мы отказались от понятия и формата банковской выписки (которую можно скачать или распечатать). Все события отображаются в простой логике, понятной большинству людей.

Что еще важно? Быстрый поиск по списку операций и удобный функционал избранных операций, создание новых операций в два-три «клика», возможность персонального управления финансами и бюджетирования, отслеживание географии расходов, инструменты подбора продуктов, а также другие функции, которые важны для клиентов конкретного банка.

Продуктовая политика, маркетинг, выстраивание, оптимизация и обеспечение повторяемости бизнес-процессов — вот чем должны заниматься менеджеры банка. А знать, как построить простой и удобный интернет-банк, чтобы люди им не только пользовались, но и получали при этом удовольствие, — это компетенции компании-разработчика.

Реклама

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

Регулирование жизнью, или Двадцать пять лет сто пятнадцатому

К 25-летию принятия базового антиотмывочного закона в России статс-секретарь — заместитель директора Федеральной службы по финансовому мониторингу Герман Негляд рассказал руководителю комитета по правовым вопросам Ассоциации Финансовые инновации Алие Юсуповой об изменениях, произошедших в 115-ФЗ. Среди них — адаптация к развитию безналичных платежей, росту онлайн-сервисов, появлению новых финансовых посредников и усложнению международных расчетов, а вместе с этим — к возрастающим требованиям по прозрачности, комплаенсу и обмену данными между участниками рынка и государством

Почему финансовый сектор переходит на SD-WAN

Почему финансовый сектор переходит на SD-WAN

Цифровизация финансового сектора давно перестала ограничиваться мобильным банкингом и онлайн-платежами. Сегодня банки, страховые компании, микрофинансовые организации и платежные сервисы конкурируют не только продуктами, но и скоростью вывода новых услуг, доступностью цифровых сервисов и устойчивостью IT-инфраструктуры. В этих условиях корпоративная сеть перестает быть лишь транспортной средой передачи данных и становится одним из ключевых факторов непрерывности бизнеса

ФИНЛИГАЛ СЭМ без ошибок

ФИНЛИГАЛ СЭМ без ошибок

Эффективный мониторинг специальных экономических мер (СЭМ) — уже не опция, а обязанность: только выстроенные процессы в банках, автоматизация и прозрачная идентификация подконтрольных структур способны защитить российскую финансовую систему от внешних шоков

На марафоне «Пушкин — Петербург» появится новая беговая трасса для спортсменов

На марафоне «Пушкин — Петербург» появится новая беговая трасса для спортсменов

ВТБ совместно с организаторами 99-го марафона «Пушкин — Петербург» представит новую трассу для спортсменов высших достижений, которая позволит официально фиксировать рекорд России на марафонской дистанции