19.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

На круглом столе в рамках XIX Международного банковского форума «Банки России — XXI век» регуляторы, аналитики и страховщики обсудили перспективы развития банкострахования, регулирование этого сегмента рынка и продуктовые изменения

В рамках XIX Международного банковского форума «Банки России — XXI век» состоялся круглый стол «Банкострахование: перезагрузка программ и трансформация продуктов», организаторами которого выступили АБР и аналитический центр (АЦ) «БизнесДром».

Открыл дискуссию вице-президент Всероссийского союза страховщиков (ВСС) Виктор Дубровин, который сказал в частности: «Банкострахование прошло достаточно большую историю. За 10 лет банки стали мощнейшим каналом дистрибуции, и нам уже сложно представить жизнь страховщиков без банков. За 2022 год серьезно повысилось регулирование — и по количеству, и по качеству. Но несмотря на достигнутые успехи, доля страхования в ВВП России составляет 1,4%».

Виктор Дубровин (ВСС). Фото: АБР

Продолжил дискуссию заместитель руководителя службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергей Колганов, который подчеркнул, что в июне 2022 года объем сборов в сегменте ИСЖ и НСЖ составил 51,5 млрд рублей, что впервые с марта 2022 года демонстрирует значительный рост. По статистике, за первое полугодие 2022 года поступило 2272 жалобы от клиентов на мисселинг в банках и 1660 жалоб на ССД (страховую сумму, определенную договором страхования) по вопросам ИСЖ и НСЖ. «Я вижу стратегию развития банкострахования в том, чтобы страховые компании больше включались в работу с клиентом и структурировали свои продукты», — добавил Сергей Колганов.

Сергей Колганов (Банк России). Фото: АБР

Заместитель начальника управления контроля финансовых рынков ФАС России Марина Пищулина отметила, что банкострахование находится в зоне повышенного внимания антимонопольного ведомства. На протяжении года разрабатывается проект общих исключений в отношении соглашений между кредитными и страховыми организациями, которые придут на смену существовавшим до мая 2022 года правилам, утвержденным Постановлением № 386 Правительства РФ.

Марина Пищулина (ФАС). Фото: АБР

Управляющий директор по страховым и инвестиционным рейтингам «Эксперт РА» Алексей Янин отметил, что страховой рынок сократился на 3,6% за первое полугодие 2022 года по сравнению с аналогичным периодом 2021 года, рынок банкострахования уменьшился на 30%, комиссии банков упали на 51%, доля страхования жизни в банкостраховании увеличилась на 71,2%. По прогнозу «Эксперт РА» сокращение рынка банкострахования составит от –5 до 10% до конца 2022 года, сообщил представитель рейтингового агентства.

Алексей Янин («Эксперт РА»). Фото: АБР

Генеральный директор группы компаний «СОЮЗ АЙТИ» Олег Ханин познакомил спикеров и аудиторию с подготовленным ГК «СОЮЗ АЙТИ» и АЦ «БизнесДром» аналитическим обзором. «Банки по залоговому страхованию юридических лиц собрали только 3% всего вознаграждения по рынку. В первом полугодии 2022-го — 1,9%. Потери возникают в общей обработке заявки на кредит, а также в процессе получения банком комиссии. Мы разработали решение, которое помогает банкам сейчас увеличивать комиссию на 398%. В платформе AIMA в режиме одного окна мы соединили клиентских менеджеров банков с клиентскими менеджерами страховых компаний, в результате чего менеджер банка возвращается к клиенту не только с одобренным кредитом, но и с предложениями по страхованию».

Олег Ханин («СОЮЗ АЙТИ»). Фото: АБР

От страховщиков выступил генеральный директор компании «Ингосстрах Жизнь» Владимир Черников с информацией о том, что объем ИСЖ по итогам первого полугодия 2022 года упал почти на 50% по сравнению с тем же периодом прошлого года, кредитное страхование жизни уменьшилось почти на 28%. Драйвером роста на рынке страхования жизни является НСЖ, показавшее рост 72%. «Вне зависимости от канала продаж продукт НСЖ должен быть максимально раскрыт и очевиден для клиента», — добавил Владимир Черников.

Владимир Черников («Ингосстрах Жизнь»). Фото: АбР

Завершил дискуссию генеральный директор компании «Капитал Лайф Страхование жизни» Евгений Гуревич. «За пять лет доля выплат страховщиков жизни в ВВП и в денежных доходах граждан выросла в пять раз. 63% россиян переходят на накопительную модель финансового поведения и обладают финансовой подушкой безопасности на период менее шести месяцев. 50% россиян ждут от страховщиков заботы о здоровье».

Евгений Гуревич («Капитал Лайф Страхование жизни»). Фото: АБР

Рынок банкострахования в этом году снова пережил потрясения. Вместе со снижением объема кредитования в первом квартале 2022 года упали объемы продаж страховых продуктов через банковский канал. Какое будущее ждет банкострахование и имеет ли перспективы этот сегмент? Олег Ханин, генеральный директор группы компаний «СОЮЗ АЙТИ», и АЦ «БизнесДром» подготовили аналитический обзор рынка банкострахования, чтобы выявить динамику роста этого сегмента и определить его перспективы

В первом полугодии 2022 года динамика банкострахования отрицательная: объем сборов снизился по сравнению с аналогичным периодом 2021-го на 25%, а объем комиссионного вознаграждения банков — более чем на 50%. Это связано с уменьшением объема кредитования в первом квартале текущего года, однако вслед за кредитованием банкострахование начинает возрождаться. По данным Банка России, доля кредитных организаций в общем объеме собранных страховых премий составляет 31%, это на 13 п.п. больше, чем страховщики собирают самостоятельно, без посредников. Сумма страховых взносов, полученных за шесть месяцев 2022 года, составила 410 млрд рублей, при этом 127,1 млрд рублей — взносы, полученные через банковский канал продаж.

По оценке АЦ «БизнесДром» и ГК «СОЮЗ АЙТИ», потенциальные потери страховых премий через банковский канал продаж составили 10–12%, а потенциальные потери комиссионных вознаграждений банков — 15–20%. При этом с учетом уменьшения потерь клиентов и увеличения конверсии по выданным кредитным продуктам увеличение доходности банков по страхованию залогового имущества оценивается в 148%.

Для страховых компаний банки — эффективный канал продаж, а для банков продажа страховых продуктов — важный источник комиссионных доходов. При оптимизации работы банков со страховыми компаниями, а также при должном стимулировании продаж через этот канал банкострахование может стать новым драйвером страхового рынка и увеличить комиссионные доходы банков.

Рисунок 1. Структура каналов продаж — распределение страховой премии по каналам продаж, второй квартал 2022 года. Источник: Банк России

Рисунок 2. За 2021 год рынок банкострахования упал на 3,6% год к году. Объем собранных через банки страховых премий составил 644,4 млрд рублей. Источник: АЦ «БизнесДром» и «СОЮЗ АЙТИ», по данным Банка России

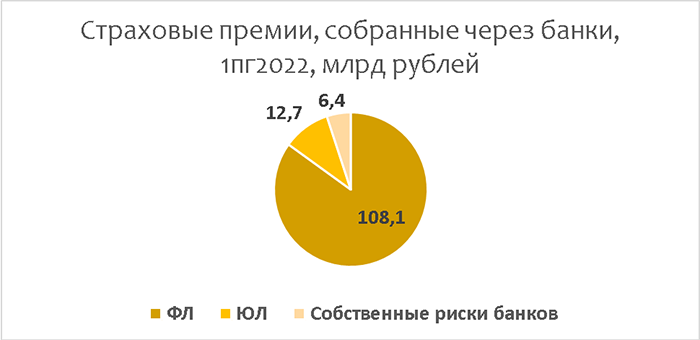

Рисунок 3. Страховые премии, собранные через банки, первое полугодие 2022 года, млрд рулей. Источник: АЦ БизнесДром и ГК «СОЮЗ АЙТИ»

Время делать ставки на юань

Время делать ставки на юань

2024 год многие называют временем вкладчика из-за сохраняющихся привлекательных условий по депозитам благодаря высокой ключевой ставке ЦБ РФ. В чем именно хранить свои сбережения и как правильно рассчитать доходность, стоит ли опираться только на рублевые инструменты и есть ли альтернатива в иностранной валюте, «Б.О» рассказал начальник управления по работе с состоятельными клиентами «Привилегии ВТБ» Дмитрий Кобяков

ВТБ предоставит бесплатную телемедицину получателям детских пособий

ВТБ предоставит бесплатную телемедицину получателям детских пособий

Родители смогут онлайн консультироваться с профильными врачами, круглосуточно быть на связи с дежурными специалистами и при необходимости — следить за состоянием ребенка с помощью системы дистанционного мониторинга