18.06.2026

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Рынок факторинга меняется на глазах читателей его статистики — грань между ростом и падением слишком тонка

Развитие рынка факторинга в третьем квартале 2019 года превзошло ожидания. Вместо скучного поступательного роста на 30–40% год к году наблюдатели увидели несколько занимательных и важных трендов. Первый — компания «Сбербанк Факторинг» вышла из состава догоняющих и стала полноправным лидером этого маленького рынка, а для наглядности данного факта воздержалась от участия в статистическом анкетировании за девять месяцев текущего года. Результатом стала отрицательная динамика всех рыночных показателей, приведенных в итоговом обзоре, опубликованном АФК в ноябре. Второй тренд, результирующий первый, — активизация внутренней дискуссии рынка о том, что такое факторинг и в каких пропорциях в нем могут содержаться (и соответственно отражаться в статистике) инструменты финансирования дебиторской и кредиторской задолженностей. Третьим трендом стало замедление роста портфелей большинства факторов в третьем квартале 2019 года, что коррелирует со стагнацией и даже падением измеряемых показателей за тот же период в других сегментах финансового рынка, в частности в лизинге, микрофинансировании и краудфандинге.

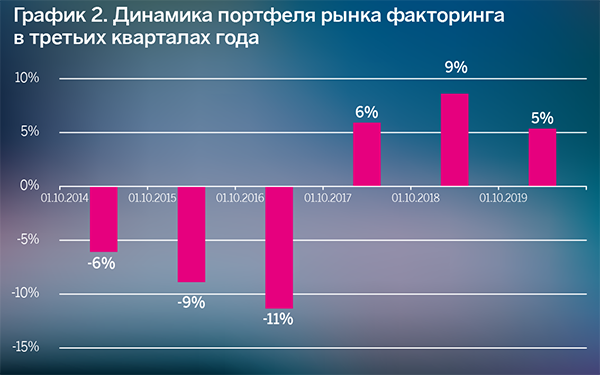

По результатам исследования Ассоциации факторинговых компаний (АФК) совокупный факторинговый портфель, отражающий объем принятого кредитного риска по договорам факторинга, на 1 октября 2019 года составил 471,7 млрд рублей. По сравнению с 1 июля текущего года зафиксировано падение портфеля на 85 млрд рублей (–15%), за год — рост на 2%. Причина такой динамики — неучастие в анкетировании компании «Сбербанк Факторинг», раскрывшей, впрочем, свой портфель в предварительном опросе членов АФК и в официальном пресс-релизе. С учетом этого раскрытия динамика рынка меняется — вместо падения портфеля в третьем квартале обнаруживается слабый, на 5%, рост, а его динамика год к году повышается до 26%.

Аналогичным образом меняется кредитный риск по договорам факторинга с регрессом и без регресса в совокупном портфеле рынка на 1 октября 2019 года — около 95% портфеля «Сбербанк Факторинг» традиционно приходится на сделки без регресса. С учетом этих данных соотношение долей регресс/безрегресс в портфеле составляет 28%/71%, а без учета, как показано в обзоре АФК, — 36%/63%.

Огромная разница подчеркивает уязвимость измерений небольшого рынка по объему с высокой концентрацией лидеров к любым изменениям в составе первой пятерки игроков. В этих условиях точность агрегированных данных находится в прямой зависимости от характера исследования и его оператора.

В качестве свежего примера можно привести рынок краудфандинга, объем которого по итогам девяти месяцев 2019 года сократился на 42% по сравнению с аналогичным периодом прошлого года. Комментируя падение, участники этого рынка отмечают, что пока, до начала государственного регулирования краудфандинга с 1 января 2020 года, данные о своем бизнесе они направляют в Банк России на добровольной основе. С появлением официального реестра краудфандинговых площадок и введением форм отчетности статистика рынка обогатится данными, в силу того что их раскрытие станет одним из критериев допуска на рынок. Но и в этом случае еще длительное время измерения будут подвержены колебаниям в результате регуляторных либо рыночных причин — неслучайно в качестве одной из причин падения объемов в материалах ЦБ РФ упоминается уход с рынка неназванного «недобросовестного игрока».

Измерения нерегулируемых секторов, в число которых входят лизинг и факторинг, не только добровольны по характеру, но и осуществляются негосударственными операторами, поэтому точность и полнота данных отражают либо коммерческую привлекательность сектора для внешних аналитиков, либо уровень его самоорганизации. Как для лизинга, так и для факторинга типичны ситуации, когда статистика не охватывает часть игроков, работающих в собственных изолированных нишах или регионах, не пересекаясь с «большим рынком», другая часть игроков раскрывает данные время от времени, например раз в год, а третья и вовсе предпочитает оставаться в тени.

Впрочем, даже с учетом показателей всех лидеров динамика портфеля рынка факторинга в третьем квартале 2019 года оказывается самой слабой за последние три года. Хотя это не падение, которое наблюдалось в 2014–2016 годах, когда на результатах отражались последовательно ожидания кризиса (2014), его последствия (2015) и попытки ужесточения режима раскрытия данных о договорах факторинга (2016). В нынешнем году подобные катаклизмы отсутствуют, следовательно речь может идти о дополнительной индикации замедления темпов роста рынка (см. «Два вопроса российского факторинга».). От том же свидетельствует сопоставление динамики портфелей крупнейших участников рынка в третьих кварталах 2019 и 2018 годов (табл. 1). Средний темп роста для выборки снизился с 10 до 2%, у более чем трети организаций в июле — сентябре рост портфелей остановился либо сменился падением.

Таблица 1. Динамика портфелей в третьих кварталах 2018-2019 годов для топ-15 факторов по портфелю на 01.10.2019

|

Номер |

Название организации |

Динамика портфелей в III квартале 2019 года, % |

Динамика портфелей в III квартале 2018 года, % |

|

1 |

«ВТБ Факторинг» |

1 |

13 |

|

2 |

«Сбербанк Факторинг» |

27 |

36 |

|

3 |

Альфа-Банк |

18 |

6 |

|

4 |

ГПБ-факторинг |

–3 |

–8 |

|

5 |

Группа Промсвязьбанка |

4 |

–3 |

|

6 |

НФК |

14 |

10 |

|

7 |

Группа «Росбанк» |

15 |

–19 |

|

8 |

«Открытие факторинг» |

8 |

22 |

|

9 |

Банк СОЮЗ |

0 |

9 |

|

10 |

МКБ |

–25 |

–10 |

|

11 |

Металлинвестбанк |

0 |

–2 |

|

12 |

Сетелем Банк |

–36 |

–20 |

|

13 |

«Совком Факторинг» |

1 |

56 |

|

14 |

Ситибанк |

–14 |

24 |

|

15 |

ФК «Санкт-Петербург» |

23 |

41 |

|

Среднее по выборке: |

2 |

10 |

Источник: АФК

Банковские аналитики нередко называют результаты третьих кварталов года наиболее показательными для оценки темпов кредитования, поскольку, во-первых, отсутствует «фактор отчетной даты», под которую менеджеры банков стремятся нарастить кредитные портфели до запланированных уровней, чтобы не лишиться бонусов по итогам года или полугодия, а во-вторых, исключен каникулярный эффект первого квартала года. Однако для факторинга данный подход применим лишь в той части, что большинство лидеров рынка входит в банковские группы, чьи системы мотивации могут распространяться и на них. В основном же речь идет о специфике факторинга — на рынке традиционным является рост объемов бизнеса в четвертом квартале года. Так называемый высокий сезон обеспечивают клиенты, наращивающие объемы поставок и нуждающиеся в связи с этим в дополнительном рычаге для авансирования выручки, которая поступит лишь в первом квартале следующего года.

Конец 2019 года не станет исключением, единогласны в комментариях к обзору АФК участники рынка. По словам генерального директора «Открытие Факторинг» Артема Дурова, «рынок живет в рамках классического годового цикла, и повышение спроса в конце третьего-четвертого кварталов — часть этого цикла». Исполнительный директор НФК Александр Поленок подтверждает: «В этом году траектория сезонного роста повторяется почти по сценарию 2018 года. При этом платежная дисциплина контрагентов высокая. На рынке достаточно контрагентов с высокоприбыльными и быстрорастущими бизнес-моделями». Генеральный директор компании «Факторинг Плюс» Виктор Вернов добавляет, что сезонность за последние два года стала менее выраженной благодаря «проникновению факторинга в новые отрасли, где динамика сезонности не всегда совпадает с привычными нам циклами в ретейле».

Общую ситуацию на рынке факторинга его лидеры оценивают оптимистически. Александр Поленок отмечает повышение платежной дисциплины и рост спроса на факторинг: «Ситуация на рынке кристаллизовалась — контрагенты четко разделились на успешные, прибыльные бизнесы и бизнесы, которые пытаются выжить. Это облегчает работу по управлению рисками». Виктор Вернов приветствует тренд на снижение ставок по факторинговым сделкам (вслед за ключевой ставкой ЦБ): «Любое изменение ставок влечет за собой изменение ожиданий клиентов либо их миграцию между участниками рынка».

Таким образом, данные динамики портфелей крупнейших факторов в четвертом квартале прошлого года (табл. 2) могут повториться и в нынешнем году с незначительной корректировкой вниз.

Таблица 2. Динамика роста портфелей крупнейших факторов

|

Название организации |

Темпы роста портфеля с 1 октября по 31 декабря 2018 года, % |

|

|

1 |

«ВТБ Факторинг» |

40 |

|

2 |

«Сбербанк Факторинг» |

39 |

|

3 |

Альфа-Банк |

16 |

|

4 |

«ГПБ-факторинг» |

13 |

|

5 |

Группа Промсвязьбанка |

28 |

|

6 |

ГК НФК |

17 |

|

7 |

БГ ЗЕНИТ |

59 |

|

8 |

Группа «Росбанк» |

–20 |

|

9 |

Банк «ФК Открытие» |

35 |

|

10 |

МКБ |

111 |

|

11 |

Металлинвестбанк |

20 |

|

12 |

Банк СОЮЗ |

9 |

|

13 |

«Капитал Факторинг» |

–15 |

|

14 |

Сетелем Банк |

–38 |

|

15 |

«Р.Е. Факторинг» |

5 |

|

Среднее по выборке |

21 |

Источник: АФК

Вызовом же станет возможность их зафиксировать в статистике рынка. Как отмечается в обзоре АФК, три волны измерений в 2019 году свидетельствуют о том, что российский факторинг находится в стадии трансформации бизнес- и риск-моделей, что создает сложности в статистической оценке как объемов принимаемого кредитного риска, так и его источников. Участники рынка условно разделились на «консерваторов», ориентирующихся на кредитный риск клиента, «центристов», в разных пропорциях работающих одновременно с риском клиентов и дебиторов либо их связок, и «прогрессистов», предпочитающих управлять кредитным риском дебиторов и рассматривающих поставщиков как не более чем запись в учетной системе.

Дополняют картину ожидаемое развитие факторинговых сервисов без выплаты финансирования, разрешенное с 1 июня 2018 года Гражданским кодексом РФ, а также появление цифровых платформ, предлагающих аутсорсинг ключевых процессов факторинга любому участнику рынка, даже потенциальному.

Позитивное для потребителя расширение границ факторинга приводит, таким образом, к активизации внутренней дискуссии участников рынка о необходимости демаркации этих границ — хотя бы для целей бенчмаркинга предстоит договориться об определениях. От исхода этой дискуссии, как показывает опыт третьего квартала, будут зависеть измеряемые результаты рынка по итогам всего 2019 года.

Факторинг для физлиц не за горами

Факторинг для физлиц не за горами

На финансовом рынке нечасто встречаются профессионалы, которые умеют результативно совмещать академическую и практическую стезю. Об этом в интервью «Банковскому обозрению» рассказал Илья Покаместов, доцент Финансового университета при Правительстве РФ, генеральный директор компании «ФАКТОРинг ПРО»

На «факторинговые рельсы»

На «факторинговые рельсы»

Снижение маржинальности в сегменте корпоративного кредитования на фоне более высоких факторинговых ставок привело к переводу банками клиентов c банковских кредитов на факторинг. В результате за первое полугодие 2018 года рынок факторинга вырос на 39% и достиг рекордного объема 1,1 трлн рублей

УПК как витрина для платежных сервисов

УПК как витрина для платежных сервисов

10 июня на Технологической конференции Национальной системы платежных карт (НСПК) одна из сессий была посвящена УПК — универсальному платежному коду. Тема, которая на первый взгляд выглядит узкоспециальной и нормативной, на деле затрагивает почти всех участников платежного рынка

Женщины-предпринимательницы в дореволюционной России

Женщины-предпринимательницы в дореволюционной России

В массовом сознании история российского бизнеса до 1917 года — это мужской мир бородатых купцов и суровых промышленников-старообрядцев. Однако за фасадом этой брутальной экономики существовал пласт деловой активности, где ключевую роль играли представительницы слабого пола. Они успешно зарабатывали деньги и щедро тратили их на благие дела

Фонд «Дари еду» и Ozon запускают летнюю акцию помощи нуждающимся

Фонд «Дари еду» и Ozon запускают летнюю акцию помощи нуждающимся

Благотворительный фонд «Дари еду» совместно с Ozon Забота и Ozon fresh объявляет о старте благотворительной акции в рамках проекта «Покупаю — помогаю». До 24 августа пользователи маркетплейса смогут передать продукты питания, средства гигиены и товары для дома людям, оказавшимся в сложной жизненной ситуации