26.04.2024

Банковское обозрение (Б.О принт, BestPractice-онлайн (40 кейсов в год) + доступ к архиву FinLegal-онлайн)

FinLegal ( FinLegal (раз в полугодие) принт и онлайн (60 кейсов в год) + доступ к архиву (БанкНадзор)

Банковское обозрение

Насколько микрофинансовые организации оказались готовы к сдаче отчетности в СРО, какие проблемы выявлены в тестовый период, и на что микрофинансистам стоит обратить внимание

Я думаю, ни для кого уже не секрет, что регулятор передает функции сбора отчетности микрофинансовых компаний в СРО, и с прошлого года параллельно со сдачей отчетности в ЦБ МФО начали сдавать (правда, пока еще в тестовом режиме) отчетность и в СРО. Честно скажу, не все микрофинансовые организации восприняли эту (придуманную не нами, кстати) инициативу с равной степенью готовности. Даже сейчас, по результату нескольких отчетных периодов, не все 100% членов СРО ее предоставляют, но, забегая вперед, скажу, что показатель почти 80% предоставивших отчетность МФО был высоко оценен на рабочей встрече в профильном Департаменте по микрофинансовому рынку. Кто-то предоставлял отчетность сразу, кому-то приходилось высылать пояснительные записки от Департамента, с кем-то даже судиться, но в итоге (и это очень положительная тенденция) многие члены СРО почувствовали пользу и восприняли сдачу отчетности нам как бесплатный аудит перед сдачей отчетности в ЦБ. Потому как, по условиям внутреннего Стандарта условия членства в СРО, микрофинансовые организации — члены СРО «Единство» обязаны предоставить Союзу отчет о микрофинансовой деятельности МКК не позднее 10 дней до последнего срока направления в Банк России. Соответственно мы указываем на ошибки в отчете, если таковые имеются, они исправляют их и предоставляют отчет в ЦБ уже с исправлениями.

По состоянию на 31 июля 2019 года в отчетах 614 микрофинансовых организаций было выявлено 568 нарушений контрольных соотношений

Понятно, что пока еще требования к отчетности проходят обкатку, доработку со стороны регулятора, и на текущий момент утверждать, что после нашей проверки регулятор не найдет там ошибок, мы не можем, но даже сейчас, практически еще в тестовом режиме, наши контролеры находят значительное количество ошибок и несоответствий. А вот какие именно ошибки допускают МКК, я хочу наглядно продемонстрировать.

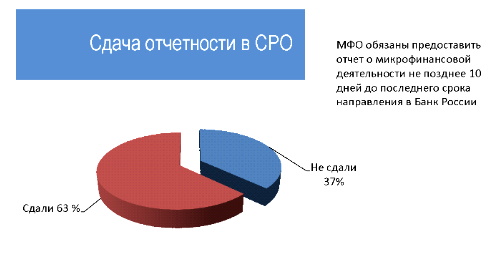

Итак, согласно срокам сдачи отчетности в СРО, мы получили отчеты о микрофинансовой деятельности от 488 МКК, что соответствует 63% общего количества состоящих в реестре СРО членов (см. график).

Доля ошибок в отчетах, представленных МФО

В отчетах, присланных в указанный срок, было выявлено 393 нарушения контрольных соотношений, так называемых триггеров, — в 80% общего числа полученных отчетов. В ходе контрольных мероприятий исправлено 241 нарушение.

По состоянию на 31 июля 2019 года за первое полугодие в СРО «Единство» направлены отчеты о микрофинансовой деятельности 614 микрофинансовых организаций, что составляет 79% общего количества состоящих в реестре СРО. Было выявлено 568 нарушений контрольных соотношений.

В таблице указаны наиболее часто повторяющиеся ошибки и причины нарушений.

Выявленные нарушения контрольных соотношений (триггеров)

|

Нарушения контрольных соотношений (триггеров) |

Количество нарушений |

Доля относительно общего количества нарушений, % |

Причина нарушений |

|

Несоблюдение и неверный расчет экономических нормативов НММК1 и НММК2 |

48 |

8,5 |

1. Объективный результат деятельности (экономические нормативы ниже минимально допустимых значений). |

|

Неверный объем сформированных резервов в разделе V «Данные о размере сформированных резервов на возможные потери по микрозаймам» по отношению к объему просроченной задолженности, указанной в разделе IV «Данные о структуре задолженности по договорам микрозайма, займа и кредитным договорам на конец отчетного периода» |

238 |

42 |

1. Неверные значения для формирования РВПЗ. |

|

Некорректное, неполное заполнение формы отчетности, в том числе ошибки по межпериодному контролю (триггеры Департамента обработки отчетности) |

159 |

28 |

1. Отчеты формируются не нарастающим итогом, а ежеквартально. |

|

Триггеры по надзорному анализу: увязка показателей внутри отчета между различными строками |

123 |

12,5 |

1. Отчет формируется с нарушением порядка составления отчетности согласно Указанию Банка России № 4383-У. |

|

Итого |

568 |

100 |

|

В заключение от себя лично хотелось бы добавить, пожелание, чтобы ответственные лица, отвечающие за составление отчетности, внимательнее заполняли строки, поскольку в ЦБ отчеты проверяют боты, и отсутствие запятой и другие погрешности воспринимаются как существенная ошибка, т.е. отчет получается некорректным. Вторая просьба — воспринимать данную инициативу с пониманием. Для нас это тоже дополнительная и колоссальная нагрузка, но раз того требует текущая обстановка, это надо выполнять.